Phiên giao dịch ngày 24/2/2025 đánh dấu một cột mốc quan trọng khi VN-Index tăng mạnh 7,8 điểm, lên mức 1.304,56 điểm. Đây là lần đầu tiên chỉ số này tái chiếm mốc 1.300 điểm kể từ ngày 13/6/2024, đồng thời đạt mức cao nhất trong vòng 32 tháng. Với việc vượt qua ngưỡng kháng cự mạnh từ tháng 6/2022, thị trường đang cho thấy tín hiệu phục hồi vững chắc.

Động lực tăng trưởng: Nhóm VN30 dẫn dắt xu hướng

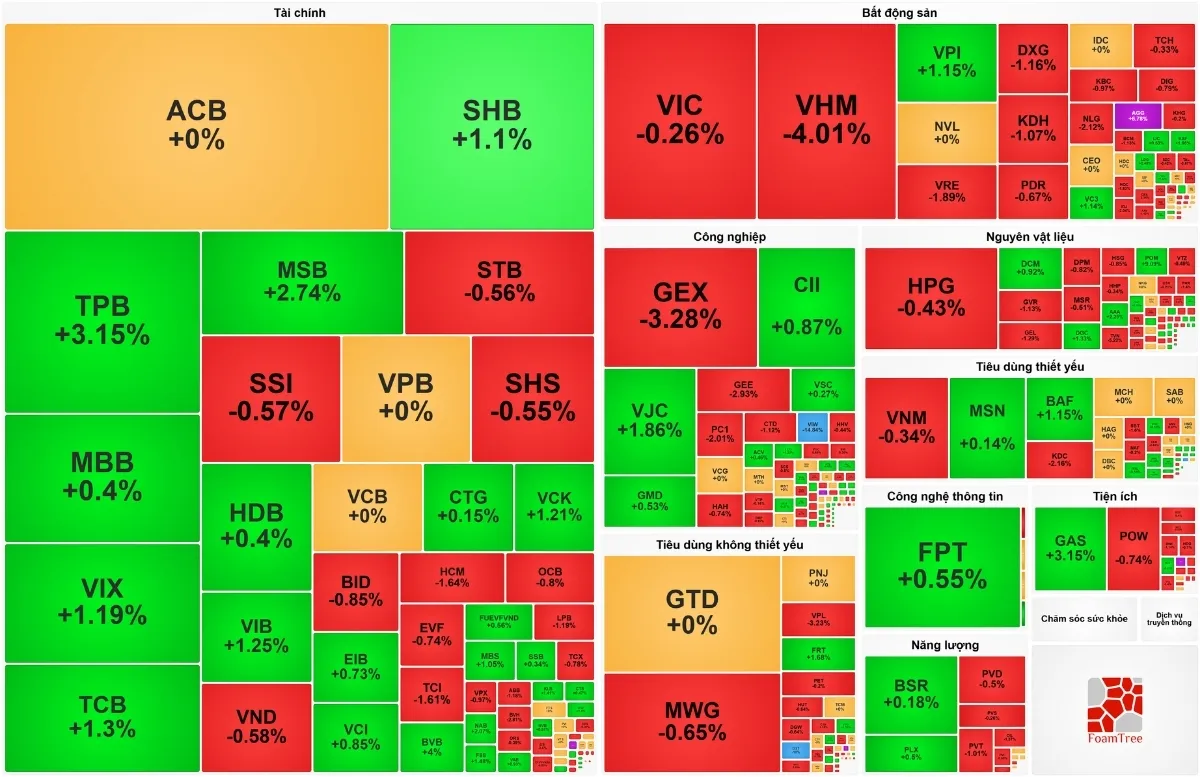

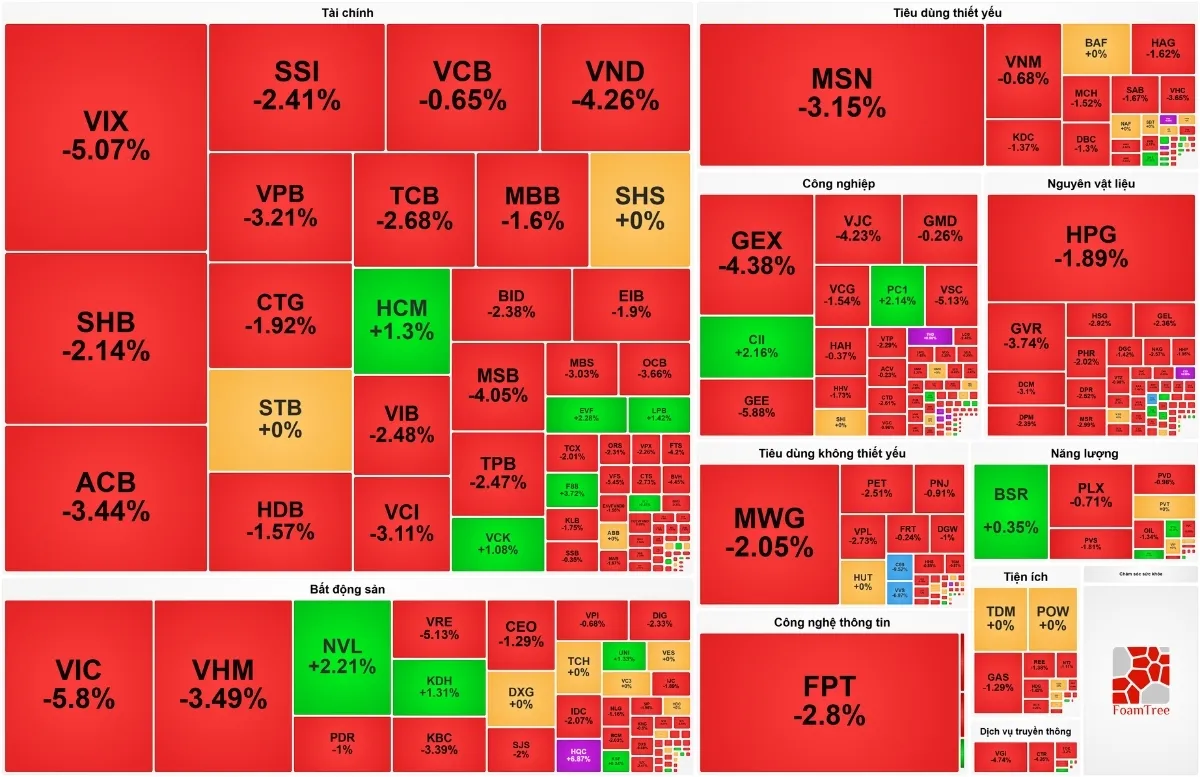

Sự bứt phá của VN-Index có sự đóng góp lớn từ nhóm cổ phiếu VN30 khi chỉ số này tăng 10,8 điểm, với 21 mã tăng giá và chỉ có 6 mã giảm.

Trong đó, hai mã HPG (+4,7%) và VNM (+3,9%) là động lực chính thúc đẩy đà tăng của nhóm blue-chip. HPG hưởng lợi từ thông tin về việc áp thuế chống bán phá giá đối với thép cuộn cán nóng (HRC) nhập khẩu từ Trung Quốc, giúp cổ phiếu ngành thép hút dòng tiền mạnh.

Trong khi đó, VNM tiếp tục thu hút nhà đầu tư nhờ kết quả kinh doanh tích cực và triển vọng tăng trưởng ổn định trong năm 2025.

Ngược lại, FPT là mã giảm mạnh nhất trong rổ VN30, mất hơn 1% giá trị do áp lực chốt lời sau chuỗi tăng liên tiếp. Cổ phiếu công nghệ nói chung ghi nhận sự điều chỉnh nhẹ sau giai đoạn tăng trưởng nóng trước đó.

Dòng tiền lan tỏa, nhóm chứng khoán bứt phá mạnh

Không chỉ dừng lại ở nhóm VN30, dòng tiền còn lan tỏa mạnh mẽ sang các cổ phiếu chứng khoán, phản ánh sự lạc quan của nhà đầu tư với triển vọng thị trường.

Cổ phiếu BSI tăng kịch trần, trong khi CTS và FTS đều tăng trên 4%. Các mã khác như VDS, AGR, MBS, HCM, SHS và SSI cũng đồng loạt tăng trên 2%, cho thấy sức hút của nhóm này khi thanh khoản thị trường cải thiện đáng kể.

Thanh khoản toàn thị trường đạt mức cao khoảng 23.300 tỷ đồng, riêng sàn HoSE ghi nhận giá trị khớp lệnh lên tới 21.100 tỷ đồng. Đáng chú ý, hơn một nửa thanh khoản sàn HoSE đến từ nhóm VN30, cho thấy sự tham gia tích cực của dòng vốn lớn vào nhóm cổ phiếu dẫn dắt.

Tâm lý nhà đầu tư cải thiện, áp lực bán ròng từ khối ngoại giảm dần

Sau giai đoạn thận trọng kéo dài, tâm lý nhà đầu tư đã dần cởi bỏ khi VN-Index vượt mốc 1.300 điểm, tạo hiệu ứng lan tỏa tích cực lên toàn thị trường. Điều này phản ánh qua mức tăng 82 điểm (+6,7%) của VN-Index kể từ phiên 13/1/2025, khi thanh khoản dần cải thiện.

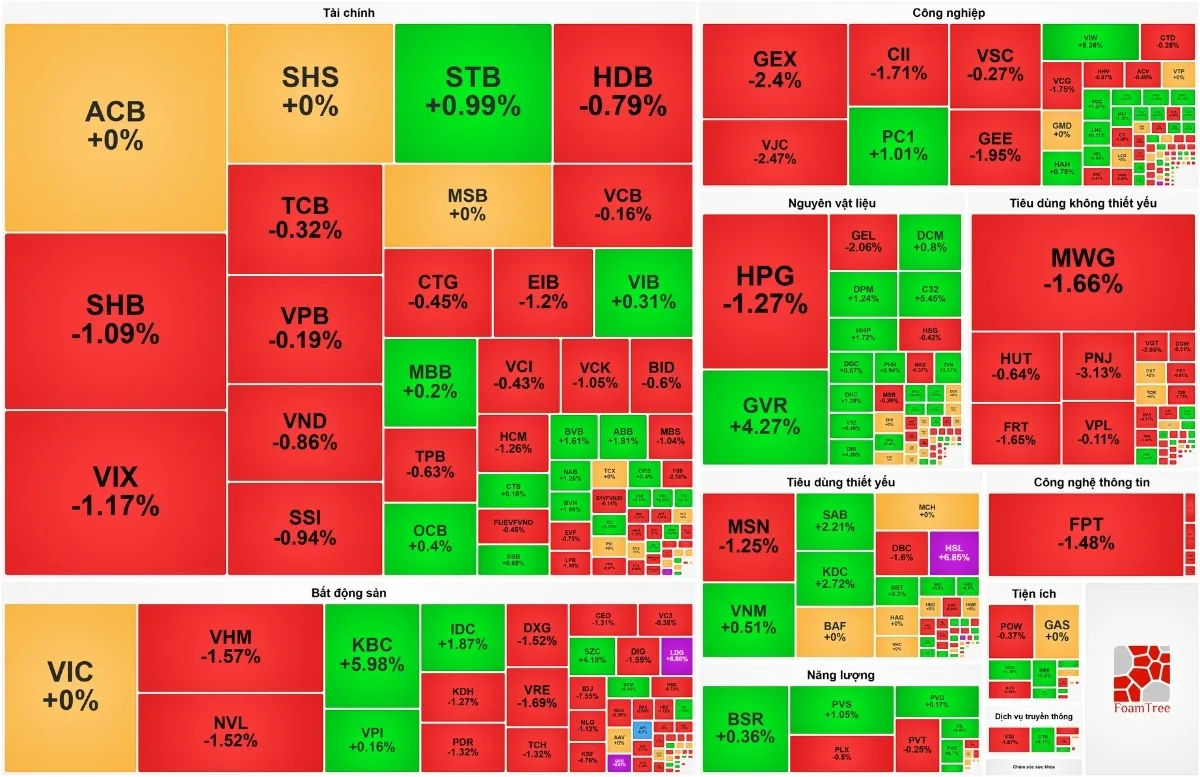

Tuy nhiên, không phải tất cả nhóm ngành đều hưởng lợi từ đà tăng chung. Nhóm cổ phiếu khoáng sản bị bán mạnh, nhiều mã giảm sàn, trong khi các nhóm vận tải, viễn thông và nguyên vật liệu cũng kết phiên trong sắc đỏ do áp lực chốt lời.

Khối ngoại tiếp tục bán ròng 330 tỷ đồng trên toàn thị trường, tập trung vào hai mã chính là FPT (-270 tỷ đồng) và HPG (-152 tỷ đồng). Dù vậy, áp lực bán ròng từ nhà đầu tư nước ngoài có dấu hiệu giảm dần so với các phiên trước, cho thấy tâm lý thị trường đang dần ổn định.

Dự báo xu hướng thị trường: Tín hiệu lạc quan từ chính sách vĩ mô

Theo các chuyên gia từ VNDirect, những lo ngại về rủi ro tỷ giá đã phản ánh vào giá cổ phiếu, và thị trường hiện đang hướng tới các yếu tố tích cực hơn như mục tiêu tăng trưởng GDP 8% trong năm 2025 và các chính sách kích thích kinh tế của Chính phủ.

Chuyên gia từ Yuanta Việt Nam nhận định, nếu VN-Index duy trì được mốc hỗ trợ 1.275 điểm, nhịp điều chỉnh sẽ nhanh chóng kết thúc và thị trường sẽ tiếp tục đà tăng trong tuần tới. Động lực lớn nhất đến từ kỳ vọng nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi của FTSE vào năm 2025, điều này có thể thu hút thêm dòng vốn ngoại.

Với mục tiêu tăng trưởng cao và sự hỗ trợ từ các chính sách vĩ mô, thị trường chứng khoán Việt Nam được kỳ vọng sẽ có những động lực mạnh mẽ hơn trong thời gian tới, hình thành xu hướng rõ ràng sau giai đoạn đi ngang trong năm 2024. Nhà đầu tư nên theo dõi sát diễn biến của nhóm cổ phiếu dẫn dắt để tận dụng cơ hội trong giai đoạn thị trường đang dần phục hồi và hướng đến các mốc cao mới.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)