Khảo sát sơ bộ PMI tháng 3 của S&P Global cho thấy kinh tế Mỹ đang đối mặt với diễn biến trái chiều phức tạp khi hoạt động sản xuất bất ngờ cải thiện, nhưng khu vực dịch vụ chững lại rõ rệt, và áp lực giá cả có dấu hiệu nóng lên. Điều này làm nền kinh tế lớn nhất thế giới lo ngại hơn khingày càng tiến gần tới kịch bản “lạm phát đình trệ”, điều mà các ngân hàng trung ương luôn muốn tránh nhất.

Dữ liệu sơ bộ công bố trong tháng 3 cho thấy chỉ số PMI tổng hợp của Mỹ do S&P Global khảo sát giảm xuống còn 51.4 điểm, thấp nhất trong 11 tháng, phản ánh đà tăng trưởng chung của khu vực tư nhân đang yếu đi.

PMI sản xuất tăng lên 52.4 điểm, vượt mức kỳ vọng 51.5 điểm và cao hơn mức 51.6 điểm của kỳ trước, đây là mức cao nhất kể từ tháng 10/2025. Ngược lại, PMI dịch vụ gây thất vọng khi giảm xuống mức thấp nhất kể từ tháng 4/2025.

Xét theo ngưỡng kỹ thuật, PMI trên 50 điểm phán ánh hoạt động kinh doanh đang tiếp tục mở rộng. Nhưng việc chỉ số tổng hợp giảm về 51.4 cho thấy tốc độ tăng trưởng đã chậm lại đáng kể. Theo ước tính từ khảo sát S&P Global, GDP của Mỹ hiện chỉ tăng với tốc độ thường niên khoảng 1,0%, trong khi toàn bộ quý I được dự báo chỉ tăng khoảng 1,3%, đây là mức khá khiêm tốn đối với một nền kinh tế lớn nhất thế giới.

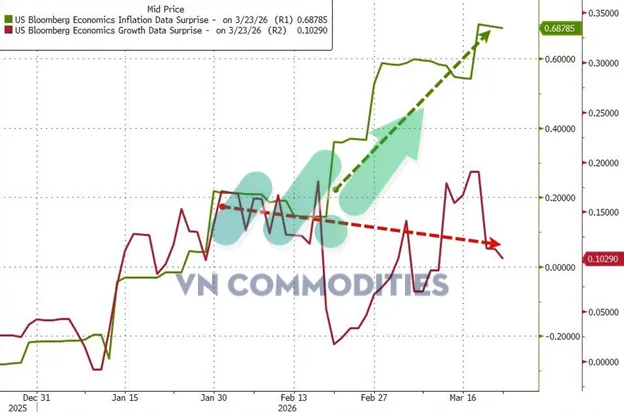

Điều đáng chú ý hơn, diễn biến này xảy ra trong bối cảnh các dữ liệu vĩ mô “cứng” của Mỹ như chi tiêu, hoạt động doanh nghiệp, tuyển dụng hay sức cầu thực tế đã có dấu hiệu suy yếu dần trong nhiều tháng qua. Nói cách khác, những gì thể hiện trong khảo sát PMI đang củng cố thêm nhận định rằng nền kinh tế Mỹ không còn tăng trưởng với nhịp độ bền bỉ như giai đoạn trước.

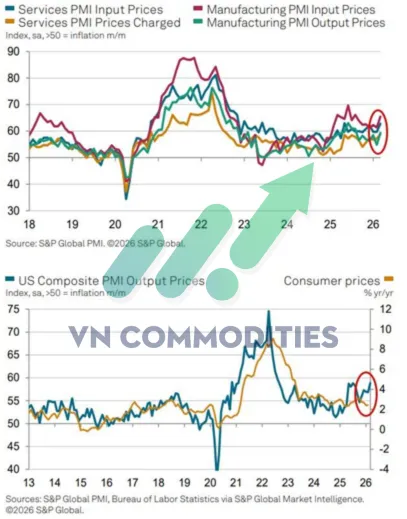

Bên cạnh việc tăng trưởng chậm lại, thị trường còn gia tăng nỗi lo về vấn đề lạm phát. Các chỉ số giá trong khảo sát cho thấy lạm phát tiêu dùng có xu hướng tăng trở lại, tiến gần mức 4%. Điều này đồng nghĩa với việc áp lực giá cả chưa thực sự được kiểm soát, thậm chí có nguy cơ tăng tốc trở lại trong bối cảnh chi phí đầu vào leo thang.

Ông Chris Williamson, Kinh tế trưởng tại S&P Global Market Intelligence, cảnh báo dữ liệu PMI sơ bộ tháng 3 đang phản ánh “một sự kết hợp không mong muốn giữa tăng trưởng chậm lại và lạm phát gia tăng” sau khi xung đột tại Trung Đông bùng phát. Theo ông, các doanh nghiệp ngày càng ghi nhận nhu cầu suy giảm do mức độ bất định tăng cao và chi phí sinh hoạt leo thang.

Khảo sát cũng chỉ ra rằng các lĩnh vực như du lịch, vận tải và lữ hành đang chịu tác động rõ nét hơn cả. Những ngành này không chỉ bị ảnh hưởng bởi biến động trên thị trường tài chính, mà còn chịu sức ép từ lãi suất duy trì ở mức cao, giá năng lượng tăng mạnh và nguy cơ gián đoạn chuỗi cung ứng. Khi chi phí đi lại và sinh hoạt cùng tăng, người tiêu dùng có xu hướng cắt giảm các khoản chi tiêu không thiết yếu, khiến khu vực dịch vụ chịu tác động trực diện.

Trong khi đó, về lĩnh vực sản xuất, đà tăng có thể đến từ xu hướng doanh nghiệp tăng tích trữ hàng tồn kho dự phòng. Việc tích trữ “dự trữ hàng hóa phòng ngừa rủi ro” có thể hỗ trợ sản lượng trong ngắn hạn, nhưng cũng đồng thời phản ánh tâm lý phòng thủ của doanh nghiệp trước một môi trường kinh doanh bất ổn hơn. Song song với đó, nhiều công ty cũng đang cắt giảm nhân sự để kiềm chế chi phí vận hành, cho thấy áp lực lợi nhuận vẫn hiện hữu.

Nhìn chung, dữ liệu PMI tháng 3 tiếp tục xác nhận xu hướng tăng trưởng suy yếu trong khi lạm phát lại có xu hướng cao hơn. Nền kinh tế mất đà nhưng giá cả vẫn tăng cho thấy Mỹ đang tiến gần hơn tới kịch bản“lạm phát đình trệ”.

Ở thời điểm hiện tại, đây là một bài toán khó đối với Cục Dự trữ Liên bang Mỹ (Fed). Mặc dù, bức tranh kinh tế Mỹ chưa rơi vào suy thoái, nhưng cũng không còn đủ mạnh để tạo niềm tin vững chắc cho thị trường. Sau cuộc họp tháng 3, thông điệp chính sách tiếp tục nghiêng về sự thận trọng, với kịch bản nhiều khả năng chỉ còn một lần cắt giảm lãi suất trong năm 2026. Điều này đồng nghĩa với việc điều kiện tài chính sẽ khó nới lỏng trong ngắn hạn, qua đó duy trì áp lực lên tăng trưởng và khiến rủi ro “lạm phát đình trệ” tiếp tục là kịch bản mà thị trường chưa thể loại trừ.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)