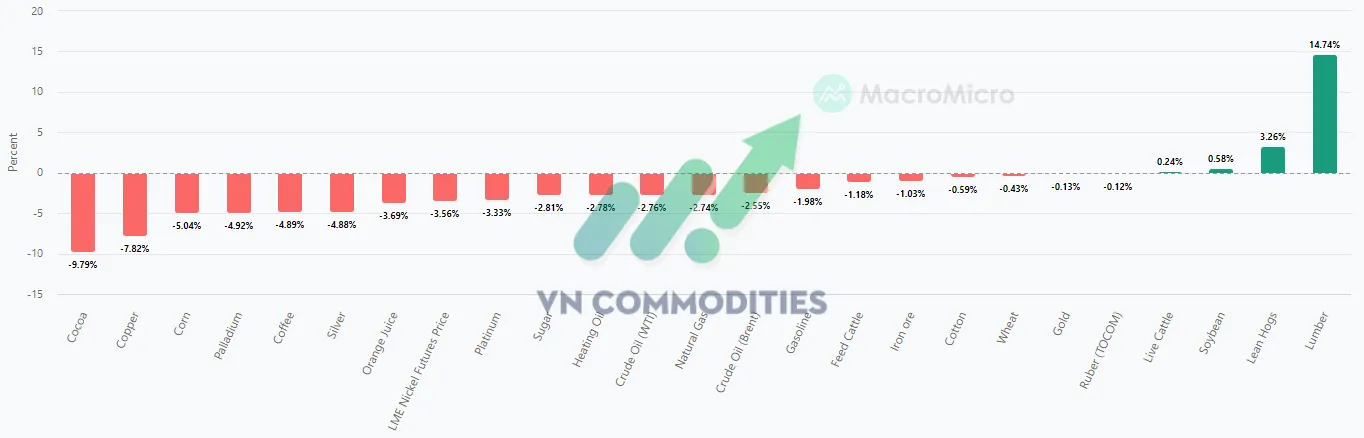

Thị trường tài chính và hàng hóa toàn cầu đang vận hành dưới áp lực nặng nề từ cuộc xung đột kéo dài tại vịnh Ba Tư. Việc Mỹ chưa thể đảm bảo an toàn tại eo biển Hormuz gây nguy cơ đứt gãy chuỗi cung ứng, đẩy lo ngại lạm phát lên cao và khiến Cục Dự trữ Liên bang Mỹ (Fed) duy trì thái độ "diều hâu". Dòng tiền hiện có xu hướng rút mạnh khỏi các quỹ ETF kim loại quý, trong khi đồng USD và lợi suất trái phiếu Kho bạc tiếp tục đà tăng.

THỊ TRƯỜNG HÀNG HOÁ

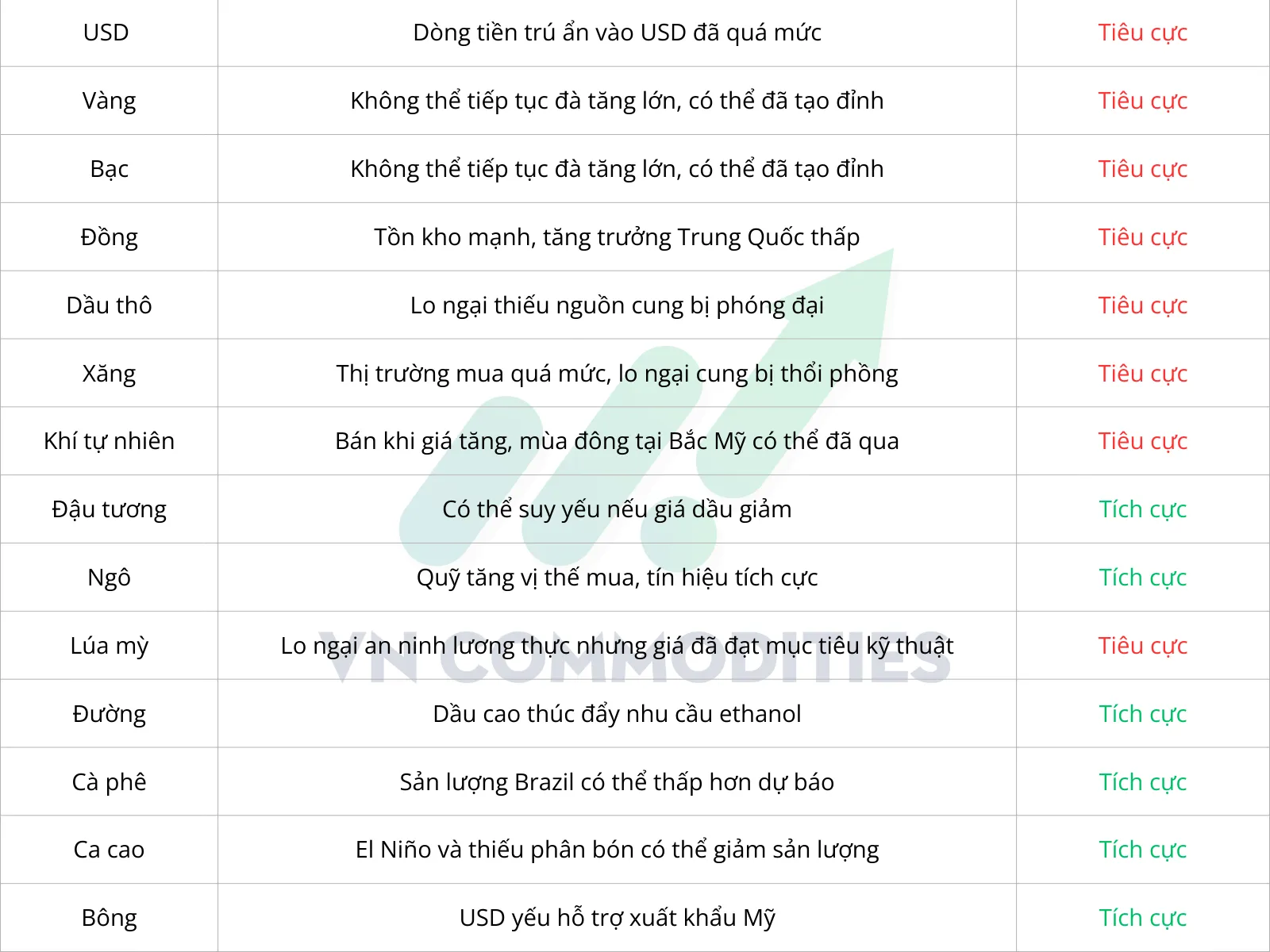

Trong bối cảnh cục diện của cuộc “chiến tranh” vẫn còn nhiều yếu tố khó lường, dự đoán của chính quyền Mỹ rằng cuộc chiến sẽ kết thúc trong vòng hai tuần đã tỏ ra quá lạc quan. Các báo cáo cho thấy lực lượng an ninh của chính phủ Iran vẫn kiểm soát chặt chẽ tình hình trong nước, và với khả năng tiếp tục phóng các máy bay không người lái cỡ nhỏ của Iran, ngày càng có nhiều ý kiến cho rằng để nhanh chóng chấm dứt xung đột sẽ cần phải loại bỏ thêm một tầng lãnh đạo của Iran. Mỹ vẫn chưa thể đảm bảo việc đi lại an toàn qua eo biển Hormuz, khiến nguy cơ gián đoạn chuỗi cung ứng toàn cầu tiếp tục ở mức rất cao và đặt thị trường tài chính dưới áp lực lạm phát. Tuy nhiên, điểm tích cực là sau khi dữ liệu việc làm tháng 2 của Mỹ gây thất vọng, các dữ liệu kinh tế gần đây đã có dấu hiệu cải thiện, giúp tâm lý kinh tế vĩ mô toàn cầu không rơi vào trạng thái tiêu cực quá mức.

Mặt khác, nếu không có sự thay đổi hoàn toàn trong các tin tức về chiến sự, các nhà giao dịch nên kỳ vọng diễn biến thị trường tuần tới sẽ tương tự tuần này: cổ phiếu tiếp tục chịu áp lực, đồng USD tiếp tục mạnh lên và lợi suất trái phiếu Kho bạc Mỹ tăng cao hơn. Khi nguy cơ giá năng lượng tăng vẫn là mối quan tâm lớn của thị trường, những lo ngại về lạm phát có thể tiếp tục tạo ra rào cản đối với nền kinh tế. Điều này khiến Cục Dự trữ Liên bang Mỹ (Fed) đưa ra những phát biểu mang tính “diều hâu” hơn trong chính sách tiền tệ. Việc giá vàng và bạc không tăng mạnh dù nhu cầu tìm kiếm tài sản an toàn gần đây gia tăng, cùng với xu hướng dòng tiền đang rút ra ngày càng rõ khỏi các quỹ ETF kim loại quý, cho thấy lực mua trên thị trường đang yếu dần. Giá kim loại quý có thể chịu áp lực giảm mạnh, đặc biệt là bạc, nếu giá dầu thô giảm hoặc căng thẳng chiến tranh hạ nhiệt đáng kể.

Quan điểm dự báo

BẠC & TRÁI PHIẾU KHO BẠC MỸ

Các điều kiện cơ bản hiện tại có thể kéo dài đến cuối tháng, vì vậy các khuyến nghị giao dịch được xây dựng dựa trên giả định rằng xu hướng trên thị trường tài chính sẽ còn tiếp diễn, bao gồm một làn sóng tăng mạnh nữa của giá năng lượng và các nhịp hồi phục ở mức vừa phải của vàng và bạc. Thời gian hoạt động quân sự của Mỹ đã kéo dài lâu hơn dự kiến và nhiều khả năng sẽ tiếp tục cho đến khi xuất hiện các cuộc bạo loạn quy mô lớn tại Iran hoặc một số lãnh đạo cấp cao của Iran bị loại bỏ. Khi Iran dần mất nguồn thu từ xuất khẩu dầu, áp lực kinh tế trong nước có thể gia tăng. Cùng với lạm phát cao đối với các mặt hàng thiết yếu, nguy cơ biểu tình hoặc bạo loạn chống chính phủ cũng có thể tăng lên, bởi lịch sử cho thấy người dân thường phản ứng mạnh khi thực phẩm và năng lượng trở nên khan hiếm hoặc quá đắt đỏ. Tuy nhiên, ngay cả khi xung đột dần hạ nhiệt và eo biển Hormuz được mở lại vào cuối tháng, áp lực lạm phát có thể vẫn duy trì, lãi suất nhiều khả năng vẫn ở mức cao và đồng USD mạnh sẽ gây bất lợi cho xuất khẩu hàng hóa của Mỹ.

Các điều kiện cơ bản hiện tại có thể kéo dài đến cuối tháng, vì vậy các khuyến nghị giao dịch được xây dựng dựa trên giả định rằng xu hướng trên thị trường tài chính sẽ còn tiếp diễn, bao gồm một làn sóng tăng mạnh nữa của giá năng lượng và các nhịp hồi phục ở mức vừa phải của vàng và bạc. Thời gian hoạt động quân sự của Mỹ đã kéo dài lâu hơn dự kiến và nhiều khả năng sẽ tiếp tục cho đến khi xuất hiện các cuộc bạo loạn quy mô lớn tại Iran hoặc một số lãnh đạo cấp cao của Iran bị loại bỏ. Khi Iran dần mất nguồn thu từ xuất khẩu dầu, áp lực kinh tế trong nước có thể gia tăng. Cùng với lạm phát cao đối với các mặt hàng thiết yếu, nguy cơ biểu tình hoặc bạo loạn chống chính phủ cũng có thể tăng lên, bởi lịch sử cho thấy người dân thường phản ứng mạnh khi thực phẩm và năng lượng trở nên khan hiếm hoặc quá đắt đỏ. Tuy nhiên, ngay cả khi xung đột dần hạ nhiệt và eo biển Hormuz được mở lại vào cuối tháng, áp lực lạm phát có thể vẫn duy trì, lãi suất nhiều khả năng vẫn ở mức cao và đồng USD mạnh sẽ gây bất lợi cho xuất khẩu hàng hóa của Mỹ.

Ngoài ra, nhà đầu tư đang rút vốn mạnh khỏi các quỹ ETF bạc, bạch kim và palladium. Cụ thể, ETF bạc đã ghi nhận 6 ngày liên tiếp bị rút vốn, ETF bạch kim 9 ngày và ETF palladium 7 ngày liên tiếp. Xu hướng rút vốn khỏi ETF bạc đã trở nên rõ ràng, với tổng lượng bán ròng khoảng 50 triệu ounce từ đầu năm đến nay. Như biểu đồ cho thấy, tổng lượng nắm giữ ETF bạc toàn cầu đã giảm mạnh kể từ cuối năm ngoái. Đồng thời, phí quyền chọn vàng và bạc vẫn ở mức cao, vì vậy việc xây dựng chiến lược giảm giá dài hạn, thị trường có thể cần một nhịp tăng mạnh ngắn hạn trước, nhằm tạo điều kiện thiết lập các chiến lược quyền chọn bán theo xu hướng giảm ở những vùng giá cao hơn.

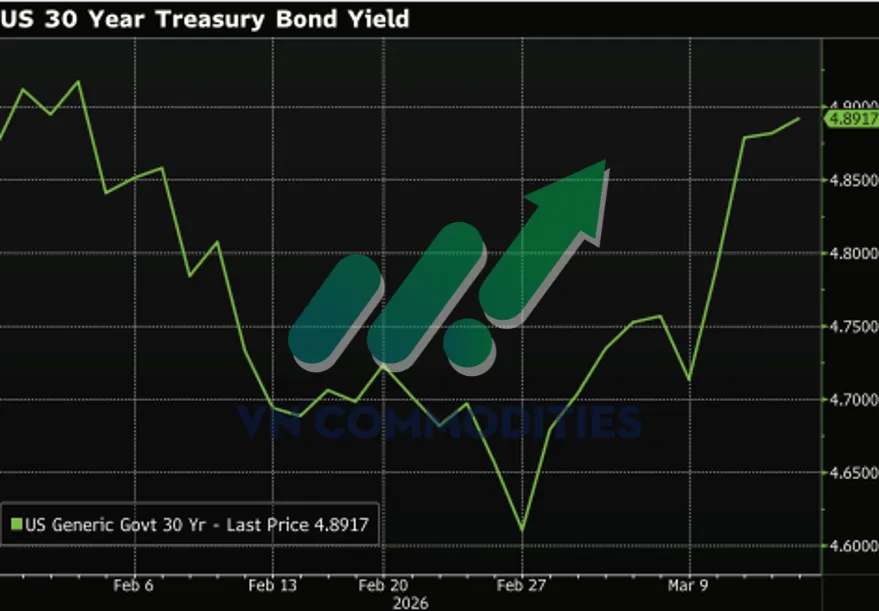

Tương tự dầu thô, giá trái phiếu kho bạc Mỹ có thể đã phản ứng quá mạnh trước diễn biến chiến tranh, khi thị trường định giá quá cao nguy cơ lạm phát bùng phát và bỏ qua các dữ liệu kinh tế Mỹ tích cực gần đây. Vì vậy, nếu trái phiếu có xu hướng tiếp tục giảm, nó có thể tạo ra cơ hội mua tại các vùng giá hấp dẫn về cả cơ bản lẫn kỹ thuật. Thực tế, thị trường trái phiếu đã làm phần lớn công việc của Fed trong việc kiểm soát lạm phát. Tuy nhiên, thị trường hiện vẫn đánh giá nền kinh tế Mỹ tương đối bền vững. Nếu dữ liệu kinh tế bắt đầu suy yếu, thị trường có thể chứng kiến một đợt bán tháo mạnh khiến trái phiếu rơi vào trạng thái quá bán về mặt kỹ thuật. Do đó, nhà giao dịch nên chuẩn bị cho khả năng hình thành đáy của trái phiếu, đặc biệt nếu áp lực bán mạnh đẩy giá xuống dưới đáy hợp đồng tháng 6 tại 113-14.

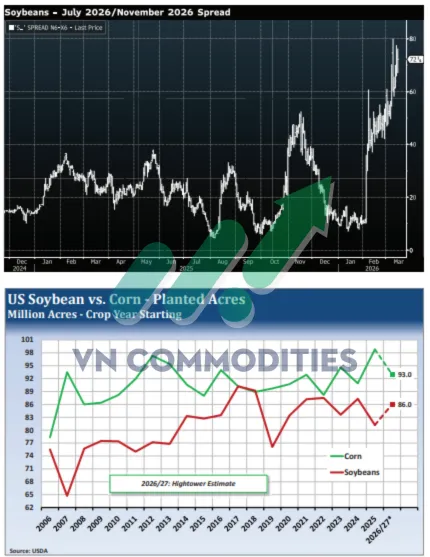

CHÊNH LỆCH GIÁ ĐẬU TƯƠNG THÁNG 7–11 MỞ RA CƠ HỘI GIAO DỊCH KHI NGUỒN CUNG NAM MỸ GIA TĂNG

Chênh lệch giá hợp đồng tương lai đậu tương tháng 7 – tháng 11 đã mở rộng mạnh vào đầu tuần này, có thời điểm tháng 7 cao hơn tháng 11 gần 0,80 USD/giạ, trước khi thu hẹp trở lại quanh mức 0,70 USD/giạ vào cuối tuần. Phần lớn sức mạnh gần đây của các hợp đồng gần hạn xuất phát từ sự lạc quan của thị trường về khả năng đạt được thỏa thuận thương mại mang tính biểu tượng giữa Hoa Kỳ và Trung Quốc, dự kiến được hoàn tất trước cuộc gặp giữa các quan chức hai nước tại Bắc Kinh vào đầu tháng 4. Kỳ vọng về một thỏa thuận như vậy đã khuyến khích hoạt động mua đầu cơ trong các hợp đồng gần hạn, qua đó làm nới rộng chênh lệch giá. Tuy nhiên, khả năng Trung Quốc thực sự mua 8 triệu tấn đậu tương Mỹ như Tổng thống Donald Trump từng đề cập vào tháng trước hiện được đánh giá là thấp hơn. Nhiều khả năng Trung Quốc chỉ mua khoảng 2–3 triệu tấn, mang tính biểu tượng trước hội nghị thượng đỉnh. Dù vậy, con số này có thể gây thất vọng cho các nhà giao dịch, bởi xuất khẩu đậu tương của Mỹ vẫn đang thấp hơn đáng kể so với mức trung bình lịch sử.

Một số diễn biến gần đây cũng cho thấy mức tăng của chênh lệch giá có thể đã bị đẩy đi quá xa. Văn phòng khu vực Mỹ Latinh của Cargill cho biết công ty đã tạm dừng mua đậu tương từ nông dân Brazil và ngừng vận chuyển đậu tương Brazil sang Trung Quốc, sau khi chính phủ Brazil triển khai các quy trình kiểm dịch thực vật mới theo yêu cầu của Trung Quốc.

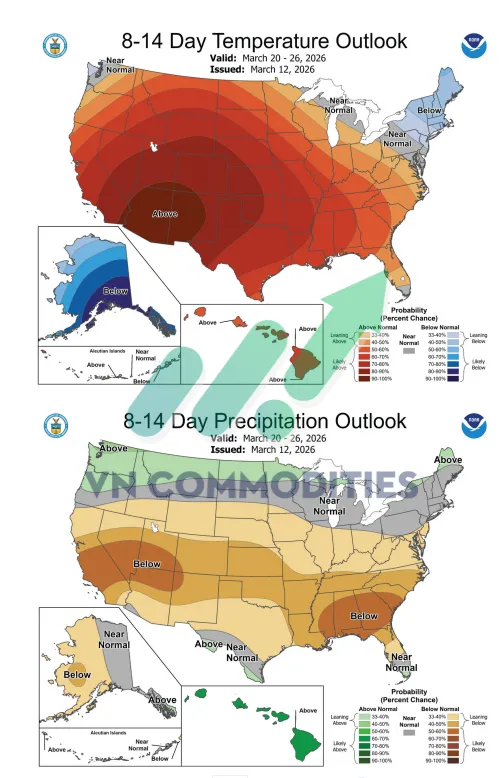

Dự báo nhiệt độ và lượng mưa tại hoa kỳ trong 8–14 ngày

Mặc dù điều này có thể tạm thời mở ra cơ hội cho đậu tương Mỹ, nó cũng làm chậm dòng xuất khẩu từ Brazil trong giai đoạn thu hoạch cao điểm, khiến nguồn cung nội địa tại Brazil nhanh chóng gia tăng. Khi tồn kho trong nước tăng lên, giá chào bán đậu tương Brazil nhiều khả năng sẽ giảm mạnh, từ đó hạn chế tính bền vững của bất kỳ sự dịch chuyển nhu cầu nào sang Mỹ. Ngoài ra, thu hoạch đậu tương Argentina dự kiến bắt đầu vào cuối tháng 3, bổ sung thêm nguồn cung Nam Mỹ vào thị trường toàn cầu. Khi lượng cung này gia tăng vào đầu mùa hè, áp lực lên các hợp đồng gần hạn của Mỹ có khả năng sẽ tăng lên.

Vì vậy, chênh lệch giá đậu tương tháng 7 – tháng 11 hiện đang ở vùng trên của biên độ gần đây có thể mở ra cơ hội cho các nhà đầu cơ bán hợp đồng tháng 7 và mua hợp đồng tháng 11, với kỳ vọng rằng nguồn cung Nam Mỹ gia tăng sẽ gây áp lực mạnh hơn lên các hợp đồng cũ so với các hợp đồng vụ mới trong những tháng tới.

Chênh lệch đậu tương tháng 7–11 tăng mạnh, trong khi diện tích gieo trồng ngô và đậu tương Mỹ biến động qua các năm

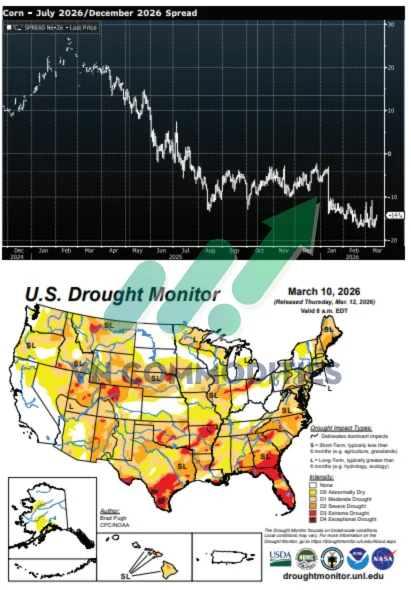

CHÊNH LỆCH GIÁ NGÔ THÁNG 7–12 Ở VÙNG THẤP, MỞ RA CƠ HỘI TĂNG GIÁ

Chênh lệch giá ngô tháng 7 – tháng 12 đã chịu áp lực liên tục trong thời gian qua và hiện đang giao dịch quanh mức tháng 7 cao hơn tháng 12 khoảng 0,15 USD/giạ, gần với mức thấp nhất ghi nhận trong năm nay và cũng không xa các mức thấp lịch sử, khoảng 0,20 USD/giạ. Phần lớn sự suy yếu của chênh lệch giá này đến từ kỳ vọng diện tích trồng ngô tại Hoa Kỳ trong niên vụ mới sẽ giảm, yếu tố thường có xu hướng hỗ trợ giá các hợp đồng vụ mới so với hợp đồng gần hạn. Tuy nhiên, khi chênh lệch giá đang tiến sát vùng thấp của biên độ lịch sử, phần lớn rủi ro về diện tích có thể đã được phản ánh vào giá thị trường.

Đồng thời, sự bất định ngày càng gia tăng xung quanh vụ ngô Safrinha của Brazil cũng đang tạo ra rủi ro tăng giá đối với các hợp đồng gần hạn, đặc biệt là hợp đồng tháng 7. Hiện vẫn còn tới 5 triệu mẫu Safrinha chưa được gieo trồng, và khung thời gian gieo trồng tối ưu đã trôi qua. Các nguồn tin tại Nam Mỹ cho biết ít nhất 1–2 triệu mẫu có thể được chuyển sang các loại cây trồng chịu hạn tốt hơn, như cao lương.

Việc gieo trồng muộn cũng khiến giai đoạn thụ phấn của cây trồng rơi vào thời điểm cuối mùa khô của Brazil, làm gia tăng rủi ro thời tiết trong giai đoạn phát triển quan trọng của cây.

Bất kỳ sự suy giảm nào trong sản lượng ngô Safrinha của Brazil, dù do giảm diện tích gieo trồng hay điều kiện thời tiết bất lợi, đều có khả năng làm giảm sự cạnh tranh xuất khẩu từ Brazil trong mùa hè, từ đó hỗ trợ giá ngô của Hoa Kỳ, đặc biệt là các hợp đồng tháng 7. Trong khi đó, hợp đồng tháng 12 sẽ chịu tác động nhiều hơn từ triển vọng sản lượng và điều kiện thời tiết của vụ ngô mới tại Hoa Kỳ.

Với chênh lệch giá hiện đang giao dịch gần các mức thấp lịch sử, chiến lược giao dịch chênh lệch mua tháng 7 – bán tháng 12 có thể mang lại tỷ lệ rủi ro/lợi nhuận hấp dẫn, trong bối cảnh thị trường kỳ vọng nguồn cung mùa hè thắt chặt hơn và sự cạnh tranh từ Brazil suy giảm trong thời gian tới.

GIÁ NHIÊN LIỆU BÁN LẺ TẠI MỸ CÓ THỂ TĂNG CAO ĐẾN MỨC NÀO?

Mặc dù xung đột tại Vịnh Ba Tư diễn ra cách xa hàng nghìn dặm, người tiêu dùng Mỹ vẫn đang cảm nhận rõ tác động thông qua giá nhiên liệu bán lẻ tăng mạnh. Giá xăng không chì trung bình tại Mỹ đã tăng 48,7 cent/gallon trong giai đoạn từ ngày 2/3 (ba ngày sau khi xung đột bắt đầu) đến 9/3. Trong khi đó, giá dầu diesel tăng mạnh hơn, tăng 96,2 cent/gallon trong cùng thời gian.

Đợt tăng của diesel là mức tăng trong một tuần lớn nhất từng được ghi nhận. Đối với xăng, mức tăng này là mức tăng trong một tuần lớn nhất kể từ đầu tháng 3/2022, ngay sau khi xảy ra xung đột giữa Nga và Ukraine năm 2022.

Trước khi xung đột bùng phát, Mỹ đã triển khai lượng lớn binh sĩ và khí tài quân sự tới khu vực. Dù các quan chức hai bên nhiều lần gặp nhau tại Geneva để đàm phán, thị trường vẫn cho rằng khả năng xảy ra chiến tranh thực sự là rất cao.

Thực tế, giá nhiên liệu tại Mỹ đã bắt đầu tăng trước khi giao tranh nổ ra vào ngày 28/2. Giá xăng trung bình đã tăng 21,9 cent/gallon từ đầu tháng 1 đến ngày 2/3, lên mức cao nhất kể từ tháng 6/2024. Giá diesel tăng 43,9 cent/gallon trong cùng giai đoạn, đạt mức cao nhất kể từ tháng 12/2022.

Sau khi Nga tấn công Ukraine năm 2022, giá xăng tại Mỹ đã tăng thêm khoảng 90 cent/gallon, đạt khoảng 5 USD/gallon vào tháng 6/2022. Trong khi đó, giá diesel tăng thêm 97 cent, đạt kỷ lục 5,81 USD/gallon. Do đó, nếu xung đột tại Vịnh Ba Tư kéo dài thêm vài tuần, giá nhiên liệu có thể duy trì ở mức cao trong thời gian dài. Tuy nhiên, với tình hình nguồn cung hiện tại của Mỹ, mức tăng có thể không mạnh như năm 2022.

Hiện nay, tồn kho xăng tại Mỹ cao hơn năm ngoái khoảng 8,38 triệu thùng và cao hơn mức trung bình 5 năm khoảng 12,72 triệu thùng. Ngoài ra, nhập khẩu dầu thô từ Canada đang chiếm tỷ trọng lớn hơn trong tổng nguồn cung của Mỹ, với mức trung bình 4 tuần gần nhất trên 4 triệu thùng/ngày, cao hơn mức 3,64 triệu thùng/ngày vào đầu tháng 3/2022.

Bên cạnh đó, Mỹ cũng đã khôi phục dòng dầu thô từ Venezuela, dù khối lượng hiện còn nhỏ, nhưng sẽ cung cấp thêm nguồn nguyên liệu cho các nhà máy lọc dầu ở vùng Bờ Vịnh.

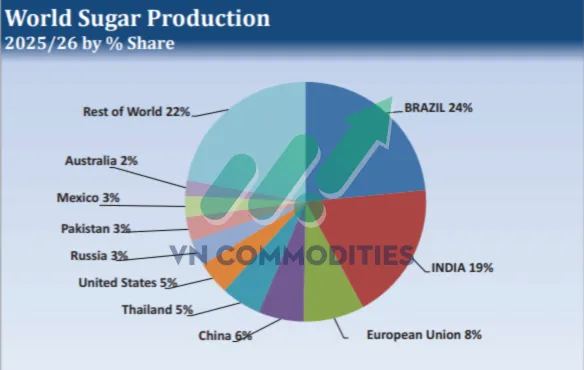

ĐƯỜNG – TRIỂN VỌNG HƯỚNG TỚI CÁC MỨC ĐỈNH MỚI NĂM 2026

Sau khi mở cửa tăng mạnh với khoảng trống giá vào thứ Hai tuần trước, thị trường đường đã ghi nhận biến động lớn nhưng vẫn duy trì trên vùng giao dịch của tuần trước. Sau khi chạm mức thấp nhất trong 5 năm rưỡi vào giữa tháng 2, giá đường đã có bốn tuần tăng liên tiếp.

Trong bối cảnh giá nguyên liệu cho nhiên liệu sinh học tăng mạnh do xung đột tại Vịnh Ba Tư, đường có thể được hỗ trợ bởi nhu cầu ethanol tăng, điều này có thể dẫn đến việc giảm sản lượng đường.

Tại Brazil, vụ thu hoạch và chế biến mía niên vụ 2025/26 phần lớn đã hoàn tất khi xung đột bùng phát vào cuối tháng 2. Trong khi đó, vụ mía 2026/27 dự kiến bắt đầu trong vài tuần tới. Nếu Petrobras buộc phải tăng giá xăng trong nước, các nhà máy đường tại khu vực Trung – Nam Brazil có thể chuyển một phần mía sang sản xuất ethanol, qua đó làm giảm sản lượng đường trong quý II.

Tại Ấn Độ, các nhà máy lọc dầu đang chịu tác động tiêu cực từ xung đột tại Vịnh Ba Tư và phải xin miễn trừ từ United States để nhập khẩu dầu thô Nga. Bắt đầu từ ngày 1/4, xăng tại Ấn Độ sẽ bắt buộc pha trộn 20% ethanol. Trong bối cảnh dự báo sản lượng đường niên vụ 2025/26 của Ấn Độ đã bị cắt giảm do thời tiết bất lợi, yêu cầu pha trộn này có thể khiến sản lượng đường trong niên vụ hiện tại tiếp tục giảm thêm.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)