Báo cáo WASDE tháng 3 của Bộ Nông Nghiệp Hoa Kỳ cho thấy các cân đối cung – cầu nông sản của Mỹ hầu như không thay đổi so với tháng trước, trong khi những điều chỉnh đáng chú ý chủ yếu đến từ khu vực Nam Mỹ. Nhìn chung, báo cáo được thị trường đánh giá là trung tính, do phần lớn các số liệu không tạo ra bất ngờ lớn.

Cân đối cung - cầu tại Mỹ

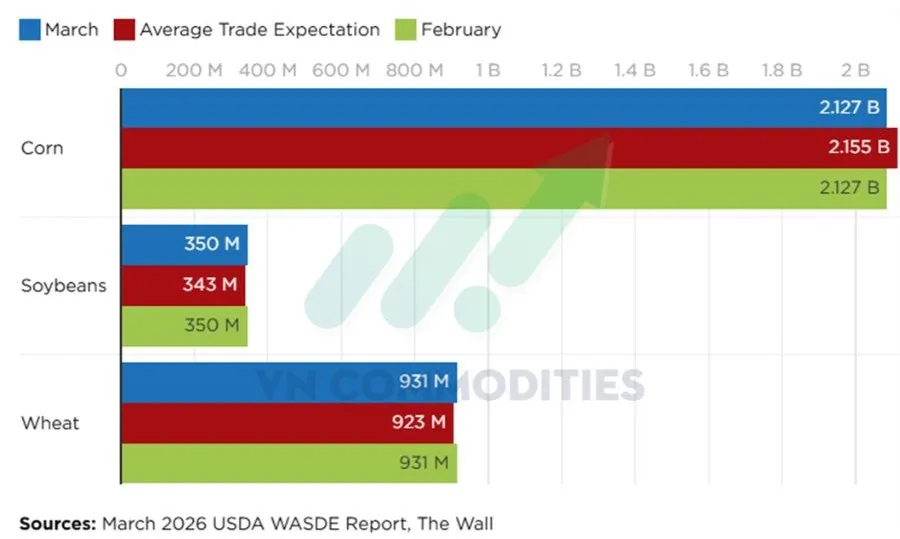

Đối với niên vụ 2025/2026, USDA giữ nguyên tồn kho cuối kỳ của ngô, đậu tương và lúa mì so với dự báo tháng trước. Bảng cân đối cung – cầu của ngô và lúa mì không có điều chỉnh đáng kể.

Riêng đối với đậu tương, USDA điều chỉnh nhẹ một số yếu tố trong bảng cân đối. Cụ thể, nhập khẩu đậu tương của Mỹ tăng thêm 5 triệu giạ, phản ánh diễn biến thương mại thực tế trong thời gian gần đây. Đồng thời, hoạt động ép dầu cũng tăng 5 triệu giạ, chủ yếu do nhu cầu sử dụng khô đậu tương trong nước tăng. Tuy nhiên, hai yếu tố này gần như triệt tiêu lẫn nhau, khiến tồn kho cuối kỳ của đậu tương vẫn được giữ nguyên.

Tồn kho nông sản toàn cầu

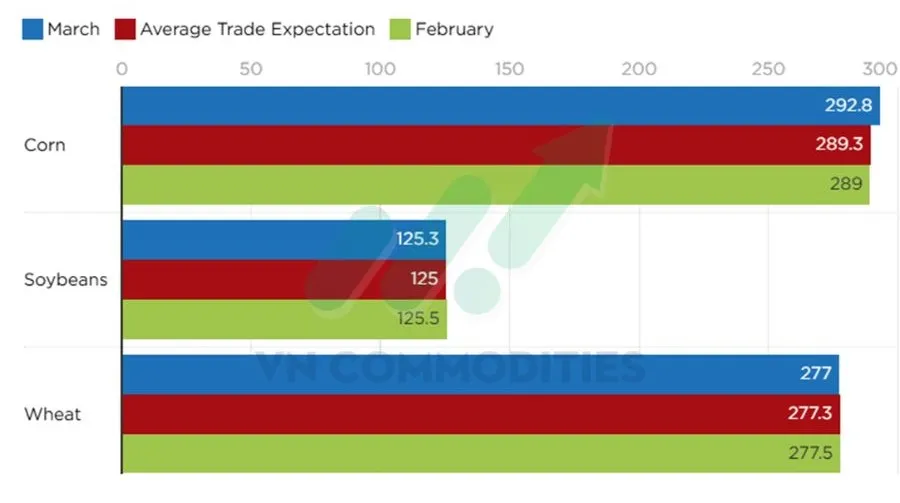

Ở phạm vi toàn cầu, dự báo của USDA cho thấy tồn kho ngô cuối kỳ niên vụ 2025/2026 cao hơn kỳ vọng trung bình của thị trường, dao động trong khoảng 287,1–290,2 triệu tấn. Cho thấy nguồn cung toàn cầu vẫn tương đối dồi dào.

Đối với đậu tương, tồn kho cuối kỳ được dự báo cao hơn mức kỳ vọng trung bình của giới thương mại, nhưng vẫn nằm trong phạm vi dự báo từ 123,3–126 triệu tấn. Trong khi đó, tồn kho lúa mì toàn cầu thấp hơn mức kỳ vọng trung bình, dù vẫn nằm trong phạm vi dự báo của thị trường khoảng 276–278 triệu tấn.

Điều chỉnh sản lượng tại Nam Mỹ

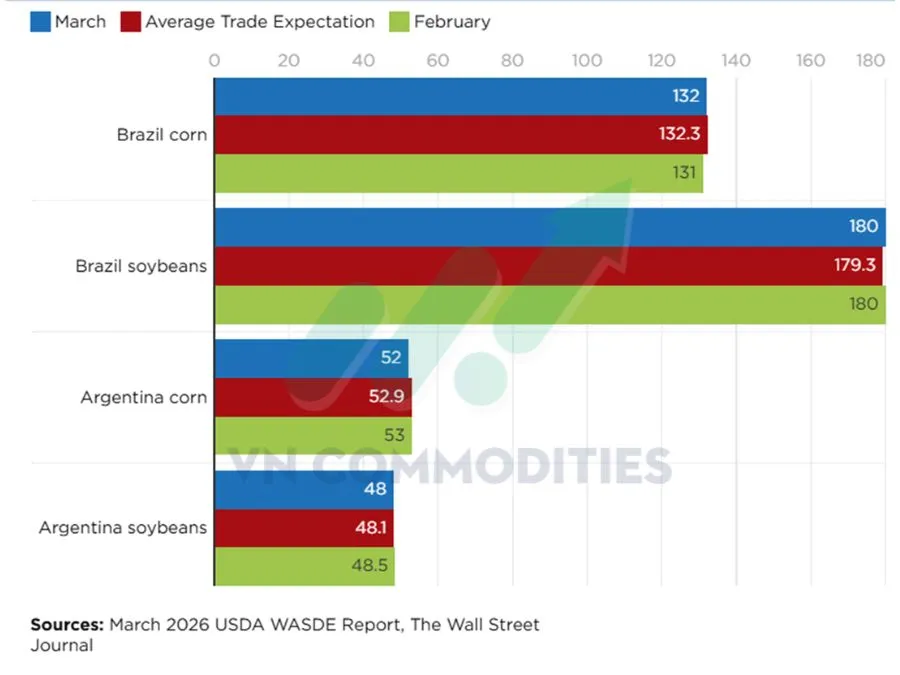

Những thay đổi đáng chú ý nhất trong báo cáo lần này đến từ Nam Mỹ. USDA cắt giảm dự báo sản lượng ngô và đậu tương của Argentina trong niên vụ 2025/2026, và cả hai mức điều chỉnh đều thấp hơn kỳ vọng trung bình của thị trường, dù vẫn nằm trong phạm vi dự báo trước đó.

Ngược lại, tại Brazil, USDA giữ nguyên dự báo sản lượng đậu tương, trong khi sản lượng ngô được điều chỉnh tăng nhẹ. Tuy nhiên, mức tăng này thấp hơn kỳ vọng trung bình của giới thương mại, dù vẫn nằm trong phạm vi dự báo khoảng 130–136 triệu tấn. Điều này cho thấy sản lượng cao hơn của Brazil phần nào bù đắp cho sự sụt giảm sản lượng tại Argentina.

Phản ứng của thị trường

Theo một số nhà phân tích báo cáo lần này không tạo ra tác động đáng kể đến giao dịch và cho rằng thị trường sẽ nhanh chóng chuyển trọng tâm sang các yếu tố bên ngoài, đặc biệt là diễn biến giá năng lượng và căng thẳng địa chính trị giữa Hoa Kỳ và Iran. Ngoài ra, nhà đầu tư cũng sẽ bắt đầu tập trung nhiều hơn vào báo cáo diện tích gieo trồng dự kiến và báo cáo tồn kho ngũ cốc hàng quý của USDA vào ngày 31/3, hai yếu tố có thể ảnh hưởng trực tiếp đến triển vọng nguồn cung trong niên vụ mới.

Triển vọng của thị trường

Nhìn về phía trước, sự chú ý của thị trường nhiều khả năng sẽ chuyển sang triển vọng diện tích gieo trồng tại Mỹ, đặc biệt là giữa ngô và đậu tương. Việc giá phân bón nitơ tăng mạnh gần đây có thể khiến nông dân cân nhắc mở rộng diện tích trồng đậu tương, do loại cây trồng này có chi phí phân bón thấp hơn so với ngô. Vì vậy, những dữ liệu về quyết định gieo trồng của nông dân Mỹ trong niên vụ mới có thể trở thành yếu tố quan trọng định hình xu hướng thị trường trong thời gian tới.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)