Xung đột tại Trung Đông gây gián đoạn nghiêm trọng nguồn cung năng lượng và phân bón từ Qatar, đẩy chi phí đầu vào toàn cầu tăng vọt. Tình trạng này thiết lập nền móng cho một chu kỳ tăng giá dài hạn đối với nông sản, đặc biệt là ngô, khi diện tích gieo trồng và năng suất bị đe dọa. Ngược lại, thị trường kim loại quý đã kết thúc chu kỳ tăng lịch sử và đang bước vào xu hướng giảm do các yếu tố hỗ trợ cơ bản suy yếu.

THỊ TRƯỜNG HÀNG HOÁ

Trong khi nền kinh tế Mỹ vẫn duy trì mức tăng trưởng nhẹ, giá năng lượng tăng đang làm giảm thu nhập khả dụng, lãi suất leo thang và bất định quanh xung đột Iran ngày càng lớn. Nhiều ngân hàng trung ương đã chuyển sang lập trường “diều hâu” rõ rệt, các tiêu đề tin tức liên tục cảnh báo nguy cơ lạm phát đình trệ, và không ngạc nhiên khi tâm lý đầu tư đã xấu đi. Ở nhiều khía cạnh, nguy cơ lạm phát đình trệ đặt các ngân hàng trung ương vào tình thế tiến thoái lưỡng nan, khi nỗi lo lạm phát tăng vọt có thể được xử lý quyết liệt nhưng lại dễ đẩy nền kinh tế vào suy thoái. Điều này làm tăng mạnh bất định, khi việc giải quyết một vấn đề lại có thể làm trầm trọng thêm vấn đề khác. Các ngân hàng trung ương toàn cầu gặp khó khăn trong việc đạt được mục tiêu kép là tăng trưởng cao hơn và lạm phát thấp hơn mà không gây ra biến động mạnh trên thị trường.

Dù vậy, dữ liệu hoạt động kinh tế gần đây của Fed vẫn cho thấy triển vọng tích cực, và nền kinh tế Mỹ có khả năng chịu đựng tốt hơn các nước G7 khác trước cú sốc giá năng lượng toàn cầu. Không chỉ giá dầu WTI thấp hơn đáng kể so với Brent và Dubai, mà Mỹ còn hưởng lợi từ xuất khẩu dầu thô ổn định trên 3 triệu thùng/ngày. Tuy nhiên, căng thẳng địa chính trị gia tăng, bất định kinh tế mở rộng, đồng USD mạnh lên, lập trường diều hâu của ngân hàng trung ương và việc chưa có dấu hiệu kết thúc chiến tranh Iran sẽ tiếp tục gây áp lực lên thị trường cổ phiếu toàn cầu và trái phiếu kho bạc Mỹ.

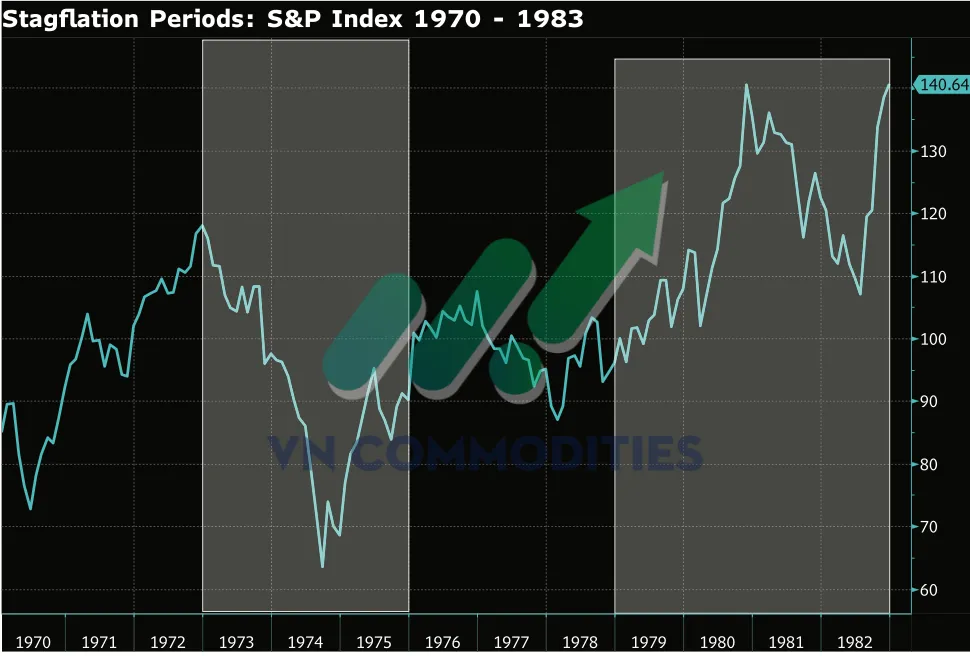

Trên thị trường kim loại quý, chu kỳ tăng giá lịch sử đã kết thúc, giá vàng và bạc giảm mạnh trong tháng này ngay cả khi dòng tiền trú ẩn vẫn xuất hiện do chiến tranh Trung Đông.. Những yếu tố cơ bản từng hỗ trợ giá đang suy yếu, cho thấy khả năng xu hướng giảm còn tiếp diễn trong thời gian tới. Lịch sử cũng cho thấy các giai đoạn lạm phát đình trệ thường xuất hiện sau những cú sốc giá dầu lớn, trong đó có các sự kiện liên quan đến Iran như lệnh cấm vận OPEC năm 1973 và cách mạng Iran năm 1979.

Quan điểm dự báo

TÁC ĐỘNG CỦA CUỘC TẤN CÔNG VÀO CƠ SỞ RAS LAFFAN CỦA QATAR

Cuộc tấn công trong tuần này vào cơ sở Ras Laffan Industrial City của Qatar là sự kiện nghiêm trọng nhất nhằm vào cơ sở hạ tầng năng lượng tại Vịnh Ba Tư kể từ khi xung đột hiện tại bắt đầu vào cuối tháng Hai. Đánh giá thiệt hại ban đầu từ phía Qatar cho thấy hai trong số 14 dây chuyền hóa lỏng, cùng với một trong hai cơ sở chuyển đổi khí sang chất lỏng (GTL), hiện không thể hoạt động, khiến 17% công suất xuất khẩu LNG của Qatar bị gián đoạn. Việc khắc phục thiệt hại có thể mất nhiều năm.

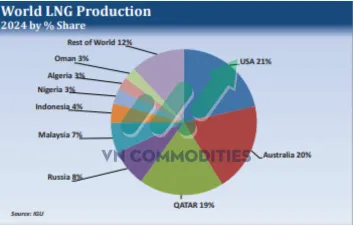

Qatar là một trong “ba ông lớn” xuất khẩu LNG cùng với Mỹ và Australia, mỗi nước chiếm khoảng 18% đến 22% thị phần xuất khẩu toàn cầu. Sản lượng của Qatar phần lớn đã bị đình trệ trong thời gian xung đột, do tuyến vận chuyển LNG duy nhất của nước này phải đi qua Strait of Hormuz. Dù Qatar đang cân nhắc tuyên bố “bất khả kháng” đối với các hợp đồng LNG dài hạn, thị trường khí tự nhiên hiện vẫn đang thích nghi tương đối tốt với sự vắng mặt nguồn cung trong ngắn hạn.

Nếu xuất khẩu của Qatar suy giảm trong nhiều năm, ngành LNG của Mỹ có thể bù đắp một phần thiếu hụt. Hiện tại, nhu cầu khí đầu vào cho sản xuất LNG của Mỹ đã vượt 11 tỷ feet khối/ngày (bcf/ngày), gần chạm công suất tối đa. Tuy nhiên, ba cơ sở sản xuất LNG lớn (Plaquemines, Louisiana; Corpus Christi, Texas; và Golden Pass, Texas) dự kiến sẽ tăng công suất vào giữa năm nay, trong khi các nhà máy tại Port Arthur và Brownsville, Texas, có thể đi vào hoạt động vào năm 2028.

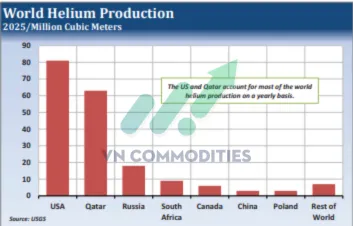

Tình hình có thể nghiêm trọng hơn đối với các mặt hàng khác được sản xuất tại Ras Laffan. Qatar chiếm tới 33% sản lượng helium toàn cầu trong năm ngoái. Helium là nguyên liệu quan trọng trong sản xuất chất bán dẫn, cáp quang và máy chụp cộng hưởng từ (MRI). Dù Mỹ vẫn là nhà sản xuất helium lớn nhất với 43% thị phần, người tiêu dùng tại châu Á và châu Âu có thể đối mặt với tình trạng thiếu hụt khi nguồn cung từ Qatar bị gián đoạn.

Khí tự nhiên của Qatar cũng được sử dụng để sản xuất urê – loại phân đạm phổ biến nhất thế giới. Qatar sở hữu cơ sở sản xuất urê lớn nhất toàn cầu, trong khi xuất khẩu urê từ các quốc gia Vùng Vịnh khác cũng bị gián đoạn do xung đột khu vực. Ngoài ra, một phần lớn sản lượng lưu huỳnh toàn cầu đến từ khu vực Vịnh Ba Tư, điều này có thể làm giảm sản lượng phân bón phosphate và chất tẩy rửa.

GIÁ NĂNG LƯỢNG VÀ PHÂN BÓN TĂNG VỌT CÓ THỂ MỞ RA MỘT CHU KỲ TĂNG GIÁ MỚI CHO NGÔ

Đợt tăng gần đây của giá năng lượng và phân bón, gắn với căng thẳng leo thang với Iran, đang đặt nền móng cho một thị trường giá lên kéo dài đối với các loại nông sản hàng hàng, đặc biệt là ngô. Thị trường năng lượng đang ở trung tâm của sản xuất phân bón toàn cầu. Khi sản lượng khí tự nhiên toàn cầu chịu tác động bất lợi bởi gián đoạn nguồn cung, nhất là tại các khu vực sản xuất chủ chốt ở Trung Đông, cơ cấu chi phí đầu vào của các loại cây trồng đang thay đổi. Ngô, với vai trò là cây trồng tiêu tốn nhiều phân bón nhất, sẽ đặc biệt nhạy cảm trước những biến động này.

Chi phí đầu vào gia tăng đã bắt đầu làm thay đổi quyết định gieo trồng, không chỉ tại Hoa Kỳ mà trên phạm vi toàn cầu. Nông dân đang phải đối mặt với mức tăng mạnh của giá phân đạm, có thể buộc họ chuyển một phần diện tích biên sang các loại cây trồng ít tiêu tốn đầu vào hơn như đậu tương hoặc cao lương. Ngay cả khi tổng diện tích gieo trồng không thay đổi, rủi ro vẫn đang tăng lên khi nông dân sẽ phải điều chỉnh giảm lượng bón phân để kiểm soát chi phí. Nếu giá nhiên liệu tiếp tục duy trì ở mức cao, tình hình này sẽ càng trở nên nghiêm trọng hơn.

Sự kết hợp giữa diện tích gieo trồng giảm và mức đầu tư đầu vào thấp hơn tạo ra một mối đe dọa đáng kể đối với tiềm năng năng suất và tổng sản lượng toàn cầu.

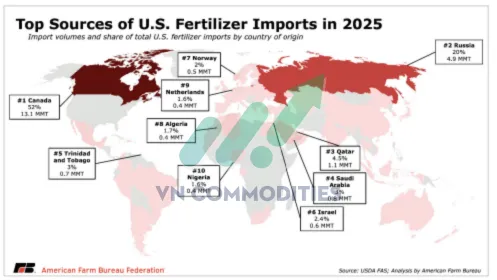

Các nguồn cung phân bón nhập khẩu lớn nhất của Hoa Kỳ năm 2025

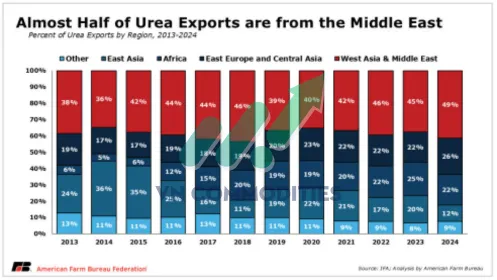

Gần một nửa lượng urê xuất khẩu toàn cầu đến từ khu vực Trung Đông

Những rủi ro từ phía nguồn cung càng bị khuếch đại bởi các diễn biến địa chính trị gần đây. Các báo cáo cho thấy trong tuần trước, một cơ sở sản xuất khí tự nhiên lớn tại Qatar đã bị hư hại trong xung đột, và thời gian sửa chữa có thể kéo dài tới 5 năm, theo một báo cáo của Bloomberg. Một phần của mỏ khí South Pars khổng lồ của Iran cũng đã bị Israel tấn công trong tuần qua.

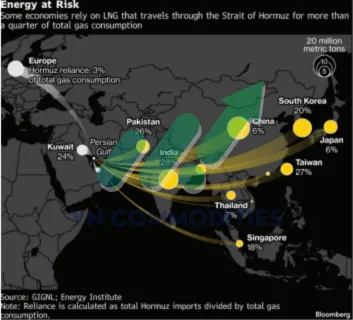

Nhiều quốc gia phụ thuộc lớn vào nguồn khí tự nhiên hóa lỏng (LNG) nhập khẩu vận chuyển qua eo biển Hormuz. Nếu tuyến vận chuyển này bị gián đoạn, hậu quả sẽ rất nghiêm trọng: khoảng 20%–25% lượng LNG đi qua đây được chuyển tới Ấn Độ, Đài Loan, Hàn Quốc và Pakistan, trong khi khoảng 5%–10% được chuyển tới Trung Quốc, Thái Lan và Nhật Bản.

Với vai trò trung tâm của khí tự nhiên trong sản xuất amoniac và phân đạm, bất kỳ sự gián đoạn kéo dài nào cũng có thể siết chặt nguồn cung phân bón toàn cầu, khiến nông dân khó duy trì mức bón như các năm trước và giữ mặt bằng giá ở mức cao không chỉ trong ngắn hạn mà còn kéo dài sang cả niên vụ hiện tại.

Xét về lịch sử, những đợt tăng mạnh của chi phí đầu vào như vậy thường dẫn tới các chu kỳ lạm phát hàng hóa trên diện rộng. Kể từ năm 2006, mỗi khi giá ngô kỳ hạn tháng 12 đóng cửa vượt mức 5,00 USD/giạ, thị trường thường bước vào giai đoạn mở rộng xu hướng tăng thay vì kết thúc nó. Mốc này phản ánh sự chuyển dịch từ giai đoạn thị trường bị chi phối bởi tình trạng dư cung sang giai đoạn nhạy cảm hơn với rủi ro nguồn cung và lạm phát chi phí đầu vào.

Tổng hợp lại, giá năng lượng tăng cao, nguồn cung phân bón toàn cầu bị siết chặt và những thay đổi trong quyết định phân bổ diện tích gieo trồng cho thấy thị trường ngô có thể đang bước vào một chu kỳ tăng mới. Dù biến động ngắn hạn vẫn sẽ còn lớn, xu hướng dài hạn đang nghiêng về tăng giá khi nhiều khu vực sản xuất ngô chủ chốt trên thế giới có thể gặp khó khăn trong việc duy trì năng suất theo xu hướng. Quan điểm của một số nhà phân tích là nên duy trì vị thế theo hướng mua trong dài hạn đối với ngô, và chỉ cân nhắc chiến lược này khi hợp đồng ngô tháng 12 phá vỡ rõ ràng xuống dưới ngưỡng 5,00 USD/giạ.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)