Bức tranh kinh tế năm 2026 nhiều khả năng sẽ phản chiếu năm trước đó: một năm thể hiện khả năng chống chịu đáng kể, song ẩn chứa không ít rủi ro bên dưới. Khi các nền kinh tế tiếp tục quá trình bình thường hóa hậu đại dịch, các ngân hàng trung ương trên toàn cầu đang thận trọng dẫn dắt chính sách tiền tệ tiến về mức lãi suất trung tính—điểm cân bằng nơi chính sách không còn kích thích, nhưng cũng chưa kìm hãm tăng trưởng kinh tế.

Thị trường tài chính đã sớm phản ánh lộ trình này với độ chính xác đáng kể. Khu vực đồng euro mang lại bức tranh rõ ràng nhất: sau khi đạt mục tiêu lạm phát 2% của Ngân hàng Trung ương châu Âu (ECB), các nhà hoạch định chính sách cho rằng mặt bằng lãi suất quanh 2% hiện nay là “vị thế phù hợp”. Trong kịch bản không xuất hiện cú sốc bất ngờ, thị trường kỳ vọng biến động chính sách sẽ ở mức tối thiểu.

Tại Mỹ, thị trường dự báo Cục Dự trữ Liên bang (Fed) sẽ đưa lãi suất về mức trung tính ước tính khoảng 3% vào cuối năm, bất chấp những gián đoạn từ chính sách thuế quan trong quý II. Điều này hàm ý khoảng hai đợt cắt giảm, mỗi lần 25 điểm cơ bản, từ vùng lãi suất hiện tại 3,5–3,75%. Lộ trình của Anh khá tương đồng, với kỳ vọng lãi suất cuối chu kỳ quanh 3,5%—một mức đặt ra dấu hỏi về sự khác biệt dai dẳng trong động lực lạm phát. Trong khi đó, Nhật Bản đang tiến về trạng thái trung tính từ phía dưới, với lãi suất dự kiến tăng lên vùng 1–1,25%, phù hợp với nền kinh tế lâu nay liên tục không đạt mục tiêu lạm phát.

Tuy nhiên, một số yếu tố có thể làm chệch hướng những dự báo tưởng chừng trật tự này. Việc thay đổi lãnh đạo Fed vào tháng 5 là biến số then chốt, khi ứng viên do Tổng thống Trump đề cử được kỳ vọng sẽ mang thiên hướng ôn hòa hơn. Nếu Chủ tịch mới ủng hộ chính sách nới lỏng trong bối cảnh chính quyền triển khai cắt giảm thuế và điều chỉnh thuế quan, xung lực kích thích tiền tệ có thể gia tăng đáng kể.

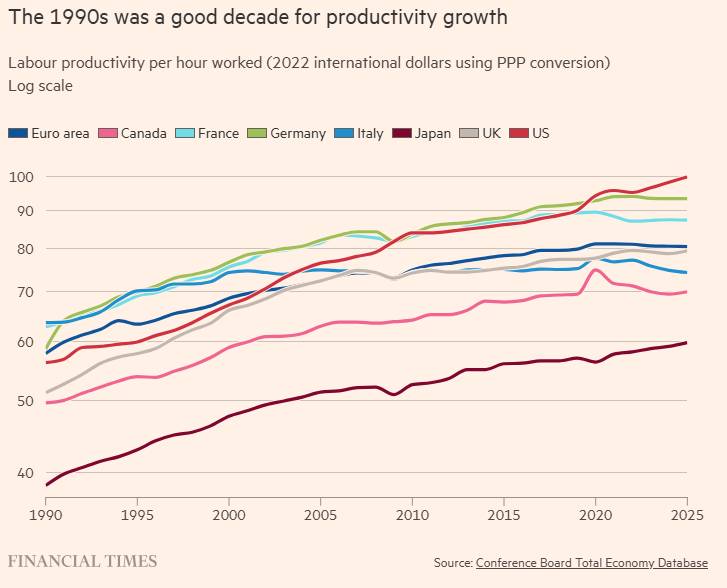

Luận điểm chủ đạo ủng hộ chính sách nới lỏng xoay quanh năng suất lao động. Kevin Hassett—ứng viên được Fed ưa chuộng—đã trực tiếp so sánh bối cảnh hiện tại với cuộc cách mạng máy tính thập niên 1990, cho rằng trí tuệ nhân tạo có thể cho phép duy trì lãi suất thấp mà không kích hoạt lạm phát, tương tự cách tiếp cận của Alan Greenspan trước đây. Tuy nhiên, khác với làn sóng tăng năng suất thập niên 1990 vốn lan tỏa tới hầu hết các nền kinh tế G7 (ngoại trừ Italy), những cải thiện năng suất hiện nay dường như tập trung chủ yếu tại Mỹ và, ở mức độ nào đó, là Nhật Bản. Việc các thành quả này có lan rộng ra toàn cầu hay không sẽ có tác động sâu sắc tới định hướng chính sách tiền tệ thế giới.

Các hạn chế nhập cư càng làm gia tăng bất định. Cả Mỹ và Liên minh châu Âu đều đã siết chặt mạnh mẽ dòng người qua biên giới, kéo theo hệ quả không chỉ về nguồn cung lao động mà còn ảnh hưởng đến tiêu dùng và cầu nội địa. Chính sách kiểm soát biên giới phía nam của chính quyền Trump diễn ra song song với sự sụt giảm nhập cư trái phép tại EU, tạo ra những ràng buộc phía cung có thể đẩy lạm phát và lãi suất lệch khỏi quỹ đạo dự kiến.

Diễn biến địa chính trị tiếp tục bơm thêm biến động. Can thiệp gần đây của Mỹ tại Venezuela, cùng căng thẳng xoay quanh Đài Loan và tham vọng khu vực của Nga, cho thấy trật tự quốc tế dựa trên luật lệ không còn là giả định đáng tin cậy cho các dự báo kinh tế. Dù tác động dài hạn mang tính cú sốc cung tiêu cực, ảnh hưởng ngắn hạn lại khác biệt lớn giữa các khu vực—điển hình là cú sốc điều kiện thương mại nghiêm trọng của châu Âu do giá năng lượng tăng vọt liên quan đến xung đột Ukraine, trái ngược với tác động tương đối hạn chế của các căng thẳng Trung Đông lên thị trường dầu mỏ.

Bất định về chính sách tài khóa bao trùm các nền kinh tế lớn. Gói cắt giảm thuế “One Big Beautiful Bill” của Mỹ và nới lỏng tài khóa tại Đức sẽ tạo lực đẩy đáng kể, trong khi Anh đối mặt với triển vọng thắt chặt ngân sách—kế hoạch có thể tiếp tục bị trì hoãn, xét theo tiền lệ “hứa nhiều, làm ít” trong quá khứ.

Năm 2026 vì vậy đòi hỏi các ngân hàng trung ương phải thể hiện sự linh hoạt vượt trội trên hành trình tiến về lãi suất trung tính. Thành công không chỉ phụ thuộc vào độ chính xác của dự báo, mà còn vào khả năng phản ứng dứt khoát trước những cú sốc không thể tránh khỏi—những yếu tố sẽ liên tục định hình và thử thách các lộ trình chính sách được vạch ra trong suốt năm tới.

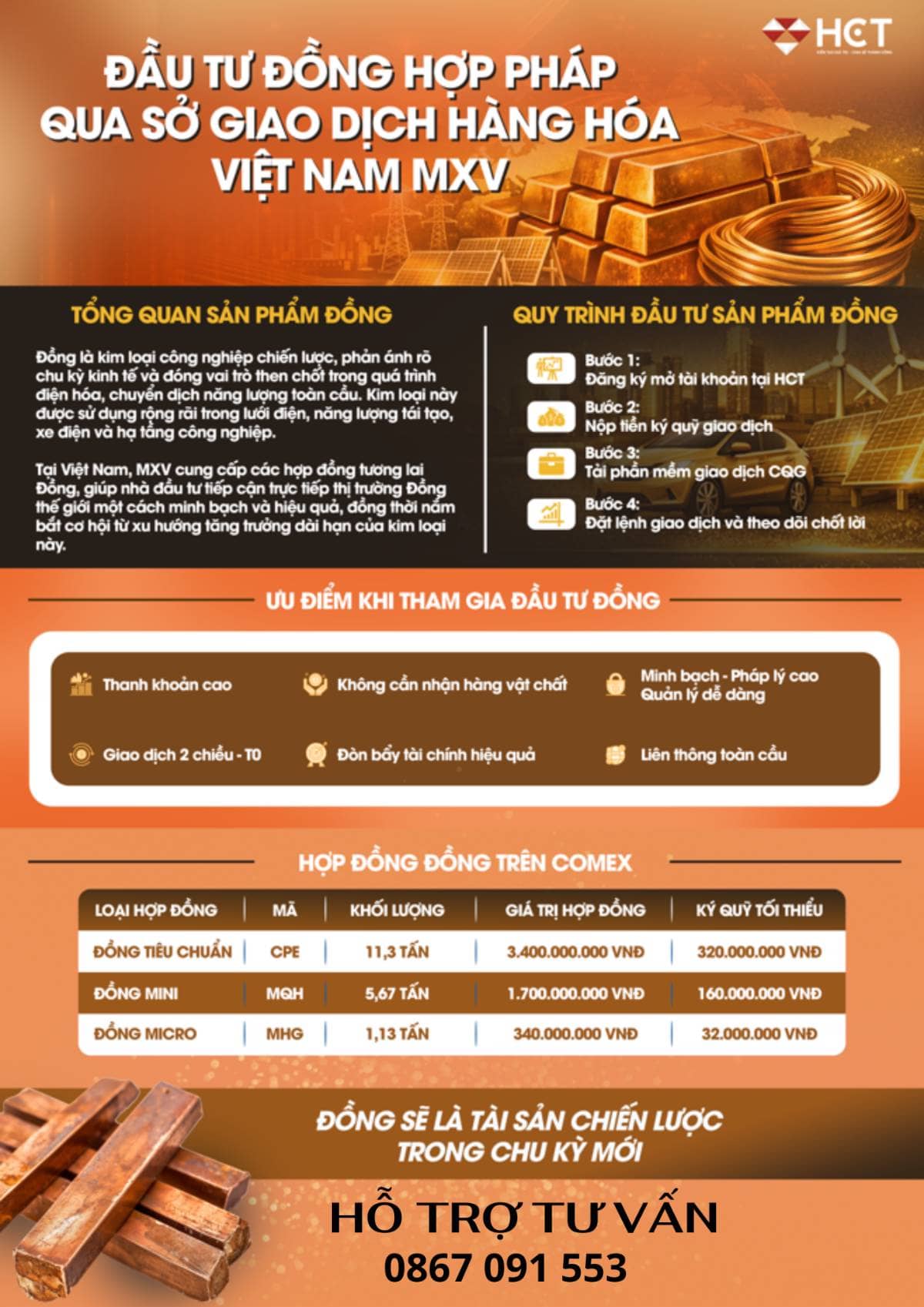

Cơ hội hiện tại: Đồng

Đồng đã chính thức bước vào giai đoạn sóng tăng lớn sau khi vượt qua ngưỡng kháng cự quan trọng với cây nến xanh tăng thân lớn dứt khoát

Đây được xem là giai đoạn thị trường bắt đầu định giá lại vai trò của kim loại đồng, mở ra cơ hội đáng chú ý cho các nhà đầu tư đón đầu xu hướng trung – dài hạn, ít nhất là vượt đỉnh lịch sử 6.

Biểu đồ cho thấy vàng từng tích lũy nhiều năm dưới vùng kháng cự trước khi bứt phá mạnh và mô hình hiện tại của đồng đang lặp lại gần như y hệt. Đồng đỏ đã hình thành một đáy cong và vừa thoát khỏi vùng cản dài hạn giống như vàng trước khi bước vào chu kỳ tăng dựng đứng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Điều hướng năm 2026: Ngân hàng trung ương tiến dần về lãi suất trung tính

Xuất bản 10:03 - 07/01/2026

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)