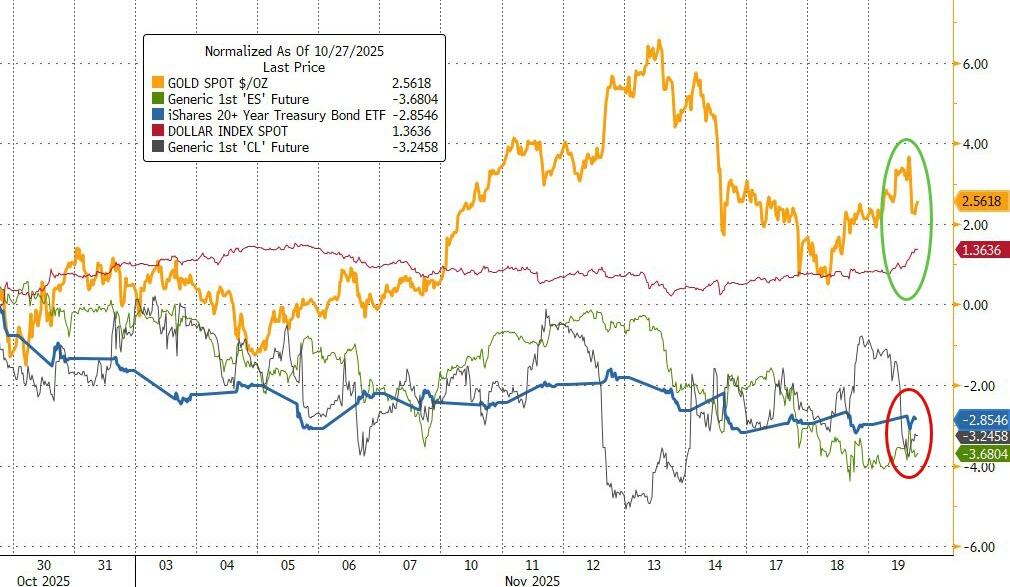

Kể từ cuộc họp chính sách ngày 29/10 của Cục Dự trữ Liên bang (Fed), các thị trường tài chính đã chứng kiến sự tái sắp xếp đáng chú ý của các lớp tài sản. Vàng và đồng USD trở thành những tài sản dẫn dắt, trong khi trái phiếu, cổ phiếu và dầu đồng loạt suy yếu—phản ánh mức độ bất định gia tăng về hướng đi chính sách tiền tệ. Tác nhân chính? Những tín hiệu mang màu sắc diều hâu ngày càng mạnh từ các quan chức Fed, qua đó làm thay đổi sâu sắc kỳ vọng cho cuộc họp tháng 12.

Đồng thuận nới lỏng không còn

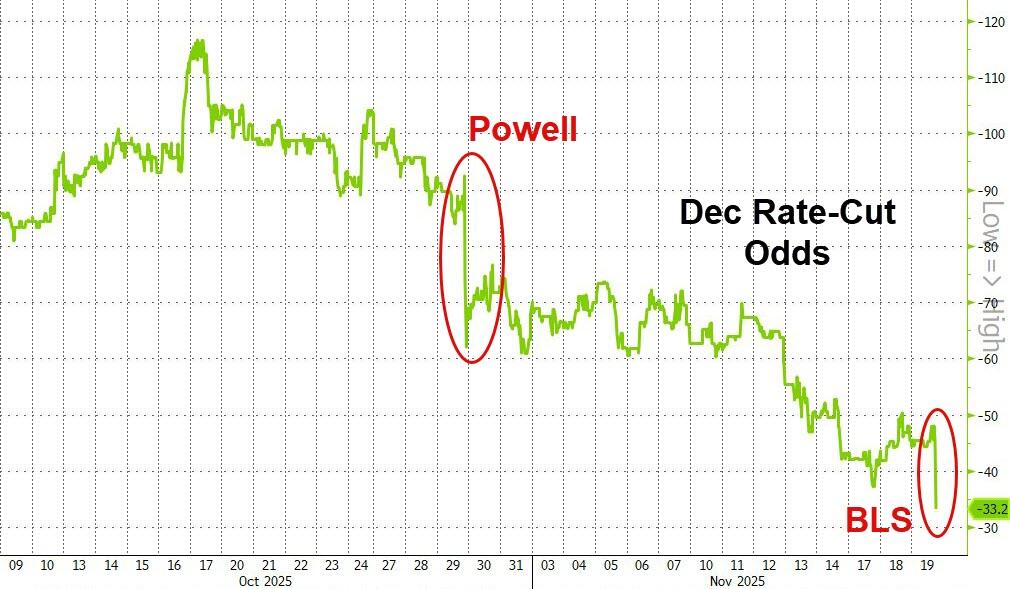

Giá tài sản phản ánh kỳ vọng cắt giảm lãi suất tháng 12 đã lao dốc sau phát biểu cứng rắn của Chủ tịch Jerome Powell và chuỗi bình luận cùng quan điểm từ các thành viên Ủy ban Thị trường Mở (FOMC). Tình hình trở nên rõ nét hơn khi Cục Thống kê Lao động (BLS) xác nhận sẽ không có thêm báo cáo việc làm nào được công bố trước cuộc họp sắp tới—một yếu tố tiếp tục làm giảm khả năng Fed nới lỏng sớm.

Trong cuộc họp tháng 10, Fed cắt giảm 25 điểm cơ bản, đưa biên độ mục tiêu xuống 3,75–4,00%, với hai thành viên bất đồng quan điểm—theo hướng diều hâu (Schmid) và một theo hướng bồ câu (Miran). Sau đó, một số thành viên không có quyền bỏ phiếu công khai cho biết họ cũng sẽ không ủng hộ động thái cắt giảm, hé lộ mức độ phân hóa nội bộ lớn hơn nhiều so với kết quả bỏ phiếu chính thức.

Bức tranh nội bộ: FOMC nghiêng về lập trường diều hâu

Biên bản cuộc họp FOMC công bố gần đây cho thấy sự dịch chuyển rõ rệt sang hướng thắt chặt. Dù “một số” thành viên nhận định rằng thêm một đợt cắt giảm trong tháng 12 “có thể phù hợp” nếu kinh tế diễn biến đúng kỳ vọng, “nhiều” thành viên lại cho rằng giữ nguyên lãi suất đến cuối năm sẽ là phương án hợp lý hơn. Trong “ngôn ngữ Fed,” từ many (nhiều) mang trọng lượng chính sách lớn hơn đáng kể so với several (một số)—một chi tiết quan trọng đối với thị trường đang cố gắng giải mã tín hiệu chính sách.

Lập trường này phản ánh nỗi lo mang tính đối nghịch. Nhóm thiên về nới lỏng nhấn mạnh sự cần thiết phải “ngăn chặn nguy cơ suy yếu mạnh của thị trường lao động,” hướng tới lập trường chính sách trung tính hơn. Ngược lại, phe diều hâu cảnh báo rằng các đợt cắt giảm tiếp theo “có thể làm gia tăng rủi ro lạm phát cao bị neo dính” hoặc bị thị trường hiểu nhầm rằng Fed đang giảm cam kết với mục tiêu lạm phát 2%.

Vấn đề thuế quan và trọng tâm thị trường lao động

Điểm đáng chú ý nhất trong biên bản cuộc họp nằm ở đánh giá về tác động của thuế quan. Nhiều thành viên cho rằng “tác động của mức thuế cao hơn trong năm nay lên lạm phát tổng thể có thể sẽ hạn chế”. Việc này giúp lý giải vì sao ngày càng nhiều quan chức Fed chuyển trọng tâm từ rủi ro lạm phát sang rủi ro lao động.

Biên bản cũng nêu bật các yếu tố cấu trúc đang gây sức ép lên nhu cầu lao động, đặc biệt là những thay đổi liên quan đến AI. Một số thành viên lưu ý rằng năng suất tăng do tự động hóa và trí tuệ nhân tạo có thể hạn chế mức độ doanh nghiệp chuyển chi phí sang người tiêu dùng, đồng thời kìm hãm nhu cầu lao động ngay cả khi GDP vẫn tăng trưởng ở mức vừa phải.

Lo ngại về ổn định tài chính trỗi dậy

Bên cạnh yếu tố chính sách tiền tệ, một số thành viên đề cập đến mức định giá tài sản bị kéo căng, với nhiều người nhấn mạnh “khả năng xảy ra một đợt điều chỉnh mạnh của thị trường cổ phiếu, đặc biệt nếu kỳ vọng vào công nghệ liên quan đến AI bị đánh giá lại đột ngột.” Đây là một trong số ít lần Fed thừa nhận rủi ro bong bóng tiềm ẩn trong nhóm cổ phiếu công nghệ.

Triển vọng phía trước

Khi thị trường tiếp tục tái định giá kỳ vọng, sự chú ý sẽ hướng không chỉ vào quyết định lãi suất tháng 12 mà còn vào chiến lược bảng cân đối kế toán. Hầu như tất cả thành viên đều ủng hộ kết thúc chương trình thắt chặt định lượng (QT) vào ngày 1/12—một cột mốc quan trọng trong quá trình bình thường hóa chính sách.

Trong bối cảnh lạm phát còn cao, thị trường lao động dần hạ nhiệt và rủi ro ổn định tài chính, Fed đối diện bài toán điều hành ngày càng phức tạp—nơi biên độ sai số chính sách trở nên hẹp đến mức đáng lo ngại.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc được dự báo có thể đạt vùng 53,5 USD/oz trước khi bước vào giai đoạn tích lũy đi ngang kéo dài khoảng ba tuần. Mô hình giá hiện tại cho thấy diễn biến tương tự tháng 4/2025, khi thị trường điều chỉnh mạnh rồi hồi phục vững chắc. Dự kiến giá sẽ duy trì quanh 51–52 USD trong tháng 11 trước khi bứt phá lên 62–64 USD vào giữa tháng 12.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026.

Về dài hạn, tỷ lệ vàng/bạc đang phá vỡ xu hướng tăng kéo dài gần một thập kỷ, cho thấy bạc đang bắt đầu vượt trội hơn vàng. Mốc hỗ trợ 82 đã bị xuyên thủng, mở ra khả năng điều chỉnh sâu hơn về vùng 70, thậm chí 57 nếu đà suy yếu tiếp diễn. Khi đó, Bạc sẽ tăng tốc mạnh vượt đỉnh lịch sử và chạy theo vàng trong tương lai.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Fed Đổi Giọng Diều Hâu: Vì Sao Kỳ Vọng Giảm Lãi Suất Đang Bốc Hơi Khỏi Phố Wall?

Xuất bản 09:25 - 20/11/2025

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)