Trong suốt ba năm qua, giới dự báo kinh tế liên tục cảnh báo về một cuộc suy thoái cận kề. Truyền thông đăng tải dày đặc những tiêu đề bi quan, khảo sát chuyên gia cho thấy xu hướng đi xuống, và các chiến lược gia Phố Wall liên tục dự báo “bão tố sắp đến”. Các yếu tố kinh điển từng dẫn tới khủng hoảng đều đã xuất hiện: chu kỳ tăng lãi suất mạnh tay nhất trong bốn thập kỷ của Cục Dự trữ Liên bang (Fed), lạm phát leo lên đỉnh cao 40 năm, đường cong lợi suất đảo ngược sâu kỷ lục, chỉ số sản xuất suy yếu và thị trường chứng khoán sụp giảm năm 2022.

Thế nhưng, đến cuối năm 2025, nền kinh tế Mỹ vẫn… chưa suy thoái. GDP tiếp tục tăng trưởng dương, thất nghiệp duy trì ở mức thấp, và chứng khoán lập đỉnh lịch sử mới. Với nhiều nhà đầu tư, “cuộc suy thoái chưa từng đến” này là một trong những nghịch lý đáng kinh ngạc nhất của chu kỳ kinh tế hiện tại. Nhưng câu hỏi lớn vẫn còn: liệu suy thoái đã thực sự được tránh khỏi, hay chỉ bị trì hoãn bởi những méo mó chính sách và bội chi tài khóa khổng lồ?

Lý do giới phân tích vẫn tin suy thoái chưa bị loại trừ

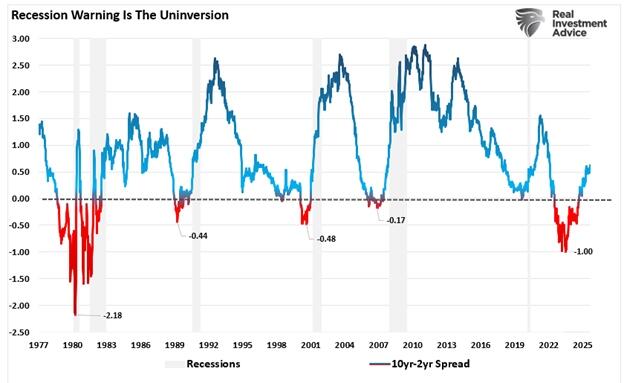

Lịch sử mang đến những bài học mà chúng ta có thể thấy. Kể từ thập niên 1960, mọi chu kỳ đảo ngược đường cong lợi suất kéo dài đều dẫn tới suy thoái. Đợt đảo ngược năm 2022 thậm chí sâu và dai dẳng nhất trong lịch sử. Nếu chỉ báo này vẫn giữ được sức dự báo, giai đoạn suy yếu kinh tế chỉ còn là vấn đề thời gian.

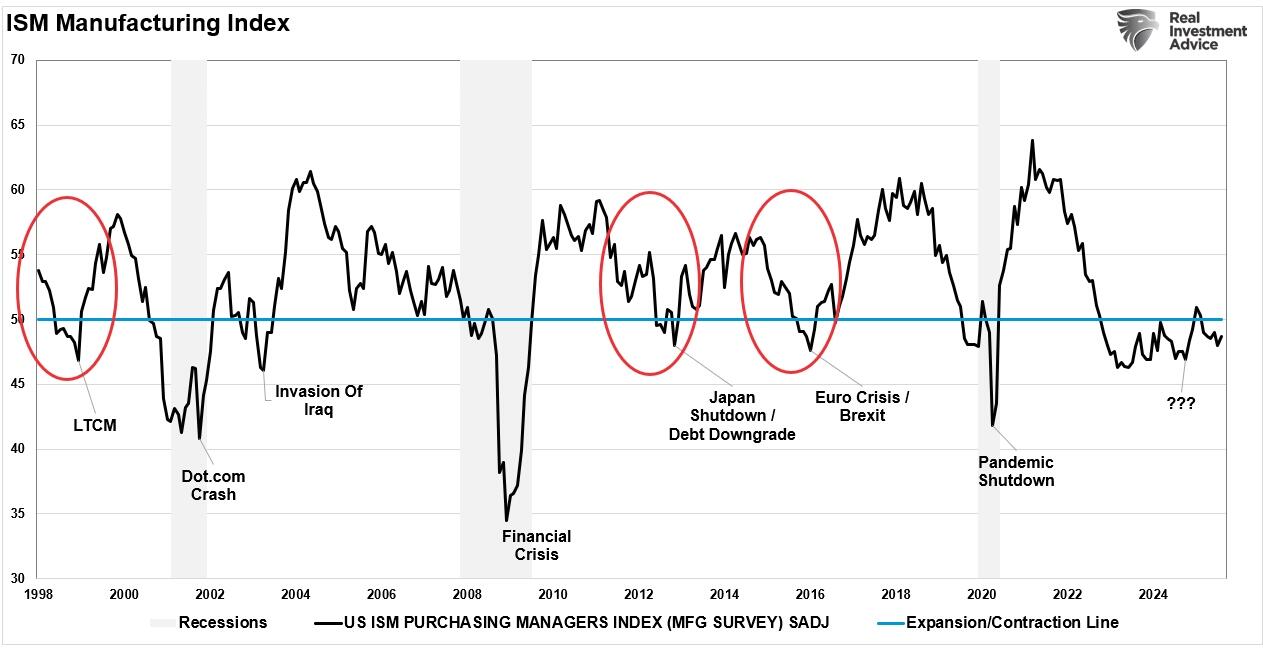

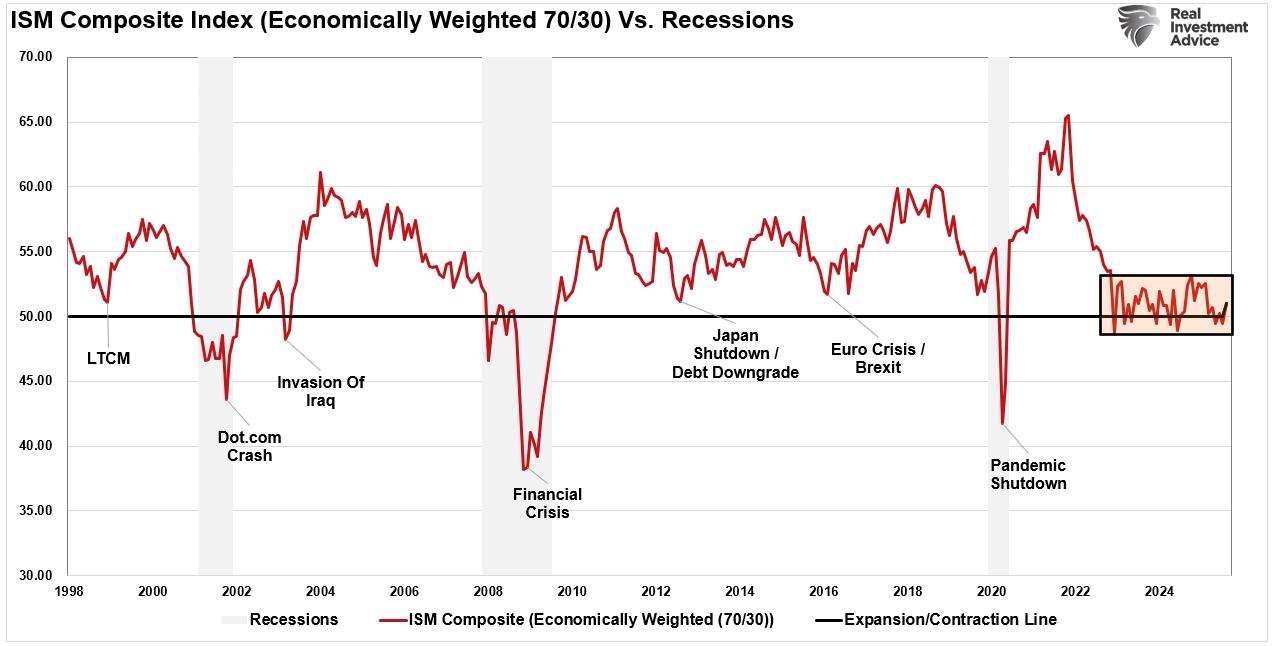

Số liệu sản xuất càng củng cố lo ngại đó. Chỉ số ISM Manufacturing Index ghi nhận 26 tháng liên tiếp dưới ngưỡng 50 cho tới đầu 2025 – mức phản ánh sự co hẹp của ngành công nghiệp – phục hồi ngắn ngủi trước khi sụt giảm trở lại. Sự yếu kém kéo dài như vậy hiếm khi xảy ra đơn lẻ; nó thường lan sang lợi nhuận doanh nghiệp, việc làm và niềm tin tiêu dùng.

Bản chất chính sách tiền tệ là “có độ trễ dài và biến động”. Chu kỳ thắt chặt mạnh nhất trong 40 năm cần thời gian để ngấm vào thị trường tín dụng, chi tiêu hộ gia đình và bảng cân đối doanh nghiệp. Những méo mó hậu đại dịch cùng bội chi tài khóa khổng lồ có thể kéo dài độ trễ này – nhưng không thể loại bỏ tác động cuối cùng.

Ngoài ra, chính phủ Mỹ đã chi tiêu ở mức “khủng hoảng” trong giai đoạn tăng trưởng, qua đó che mờ rủi ro bên dưới và đẩy tỷ lệ nợ công/GDP lên mức giới hạn lịch sử. Mô hình tăng trưởng dựa trên nợ này giống một “liều kích thích” – mang lại năng lượng ngắn hạn nhưng không bền vững, đồng thời thu hẹp dư địa chính sách cho tương lai.

Định giá cổ phiếu hiện tại cũng làm gia tăng rủi ro. Thị trường dường như đang “đặt cược vào sự hoàn hảo”, đặc biệt ở nhóm cổ phiếu công nghệ vốn hóa lớn. Nếu tăng trưởng chậm lại chỉ đôi chút, biên định giá quá cao có thể khuếch đại đà giảm mạnh mẽ.

Tất cả những yếu tố này cho thấy: các dự báo suy thoái không sai, mà chỉ sớm hơn thực tế. Xác suất suy thoái trong 12–18 tháng tới, theo ước tính đồng thuận, vẫn ở mức khoảng 55%.

Vì sao kinh tế Mỹ vẫn trụ vững đến hiện tại

Mặt khác, phe “lạc quan” lại dựa trên một thực tế rõ ràng: chi tiêu vẫn tiếp diễn. Cả người tiêu dùng và chính phủ đều cho thấy sức bền đáng kinh ngạc, phần lớn nhờ lượng thanh khoản khổng lồ từ thời kỳ đại dịch – vốn tạo ra những biến dạng sâu sắc trong cấu trúc kinh tế.

Dù lãi suất ở mức cao, hộ gia đình vẫn duy trì chi tiêu nhờ tích lũy tiết kiệm hậu đại dịch, tài sản gia tăng từ giá nhà và cổ phiếu, cùng thị trường lao động thắt chặt giúp tiền lương danh nghĩa tăng. Nguồn tiêu dùng này đã chống đỡ GDP ngay cả khi các tín hiệu cảnh báo truyền thống đều nhấp nháy đỏ.

Chính phủ cũng góp phần quan trọng. Bội chi tài khóa chưa từng có trong giai đoạn phi khủng hoảng đã bơm thêm dòng tiền mạnh mẽ vào nền kinh tế: các dự án hạ tầng, chính sách công nghiệp và chi tiêu an sinh tạo thành dạng “kích thích thường trực”, khiến cơ chế suy thoái tự nhiên khó phát huy tác dụng.

Bên cạnh đó, cấu trúc kinh tế Mỹ đã thay đổi căn bản. Dịch vụ hiện chiếm phần lớn GDP, trong khi sản xuất chỉ còn khoảng 30%, so với gần 70% vào thập niên 1970. Do đó, dù sản xuất yếu, tác động lan tỏa đến toàn nền kinh tế cũng giảm đáng kể. Các chỉ báo dịch vụ dù suy yếu, nhưng chưa bước vào vùng suy thoái.

Doanh nghiệp Mỹ cũng thích nghi nhanh chóng. Giai đoạn lãi suất thấp 2020–2021 đã giúp họ tái cấp vốn, củng cố bảng cân đối và khóa chi phí vay rẻ trong nhiều năm. Điều này làm giảm tác động trực tiếp của chu kỳ tăng lãi suất sau đó, dù các doanh nghiệp nhỏ sắp đáo hạn nợ vẫn đối mặt rủi ro.

Cuối cùng, Fed đã phát tín hiệu xoay trục kịp thời. Sau chu kỳ thắt chặt kéo dài, cơ quan này bắt đầu hạ lãi suất từ tháng 9, thể hiện ưu tiên kiểm soát rủi ro và tránh gây tổn thương không cần thiết cho nền kinh tế. Động thái này cũng củng cố tâm lý thị trường, giúp doanh nghiệp và nhà đầu tư giữ vững niềm tin.

Phe “bò” (bulls) cho rằng chính sự kết hợp của hỗ trợ cấu trúc và chính sách này có thể giúp Mỹ né được một cuộc suy thoái kiểu truyền thống. Dù tăng trưởng có thể chậm lại, năng suất cải thiện nhờ AI và tự động hóa có thể duy trì biên lợi nhuận, kéo dài chu kỳ mở rộng vượt ngoài dự đoán bi quan. Theo kịch bản này, xác suất tránh suy thoái 12–18 tháng tới ở mức khoảng 45%.

Hàm ý đối với nhà đầu tư

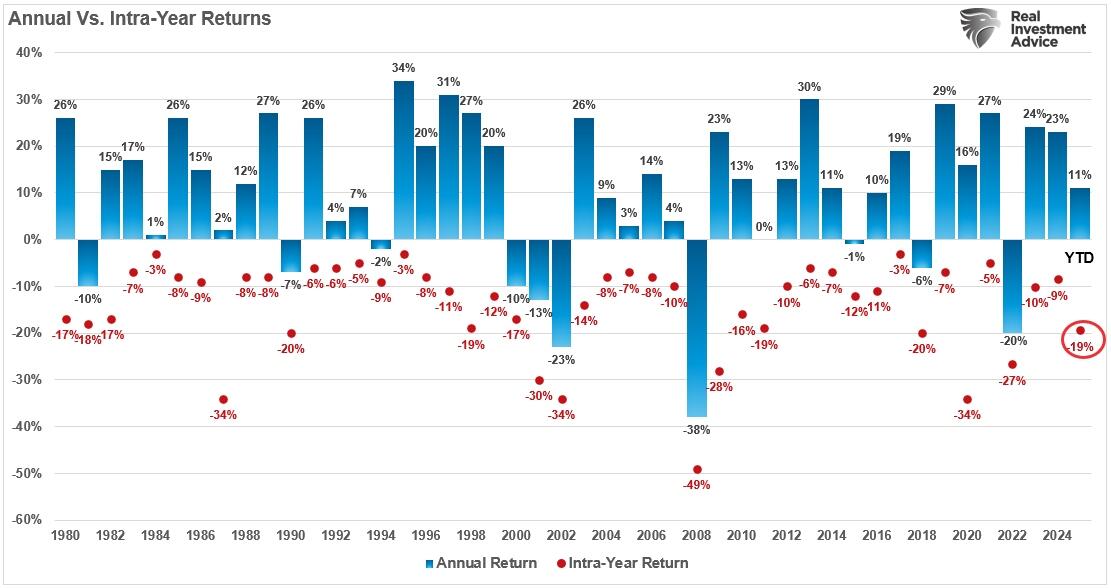

Với giới đầu tư, điều quan trọng không phải là đoán đúng. Dù suy thoái có đến hay không, biến động vẫn sẽ hiện hữu, và quản trị rủi ro là điều tối quan trọng. Thị trường hoàn toàn có thể điều chỉnh 5%, 10% hay thậm chí 20% ngay cả trong bối cảnh tăng trưởng.

Trong kịch bản suy thoái, định giá cổ phiếu sẽ bị thu hẹp, lợi nhuận doanh nghiệp suy giảm, và tài sản rủi ro điều chỉnh mạnh. Khi đó, các ngành phòng thủ như tiện ích, hàng tiêu dùng thiết yếu và y tế sẽ có xu hướng vượt trội, trong khi trái phiếu Kho bạc Mỹ trở lại vai trò trú ẩn an toàn khi lợi suất giảm.

Ngược lại, nếu kinh tế hạ cánh mềm, rủi ro điều chỉnh vẫn cao do phần lớn kỳ vọng tích cực đã được phản ánh vào giá. Chỉ số S&P 500 hiện đang giao dịch ở mức định giá tương đương những giai đoạn tăng trưởng toàn diện trong quá khứ – tức là biên an toàn đã thu hẹp đáng kể.

Bài học rút ra vượt xa chu kỳ hiện tại: dự báo kinh tế hiếm khi chính xác. Hai phần ba chuyên gia từng bỏ lỡ suy thoái 2007; và hai phần ba khác sai lầm khi dự đoán suy thoái năm 2022. Nền kinh tế không phải cỗ máy cơ học, mà là hệ thống thích nghi phức tạp – chịu ảnh hưởng của hành vi con người, chính sách và những cú sốc bất ngờ.

Điều đó không có nghĩa là phớt lờ các chỉ báo như đường cong lợi suất, khảo sát sản xuất hay chênh lệch tín dụng – vì chúng vẫn chứa đựng thông tin quý giá. Nhưng nhà đầu tư cần nhìn nhận chúng như mảnh ghép trong bức tranh lớn, chứ không phải “lời tiên tri tuyệt đối”.

Trong thế giới đầu tư, khiêm tốn luôn đáng giá hơn sự chắc chắn. Thành công không đến từ việc dự đoán tương lai một cách chính xác, mà từ khả năng định hướng trong bất định, quản trị rủi ro cẩn trọng, và kiên định tìm kiếm cơ hội ngay cả giữa những đợt sóng ngược.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 45 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Kinh Tế Mỹ 2025: Suy Thoái Đã Bị Trì Hoãn Hay Đơn Giản Là Không Tồn Tại?

Xuất bản 09:11 - 06/10/2025; Cập nhật 16:03 - 16/10/2025

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)