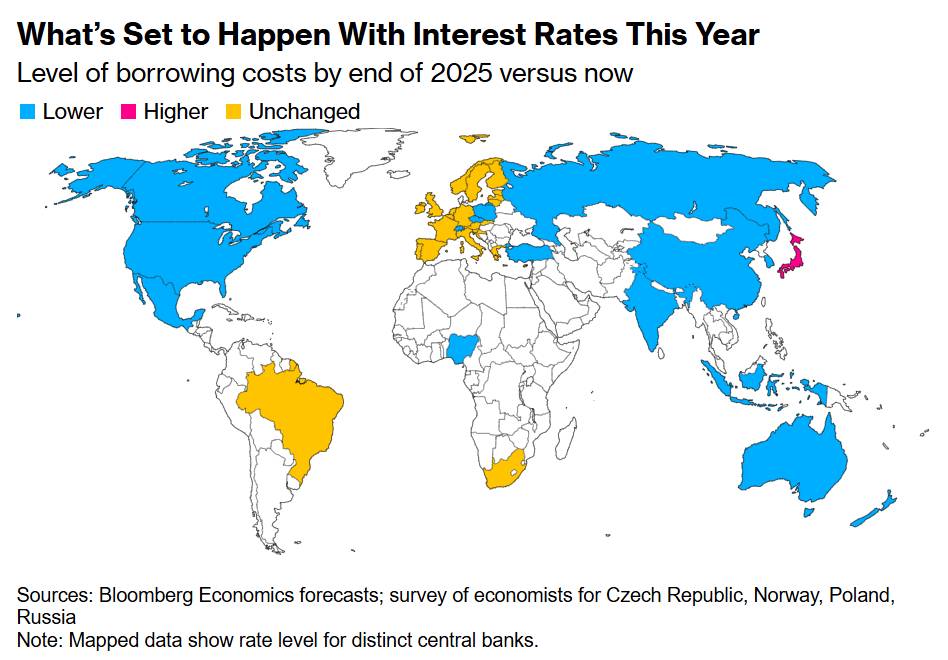

Bức tranh chính sách tiền tệ toàn cầu đang bước vào giai đoạn mới, khi phần lớn các ngân hàng trung ương lớn trên thế giới dự kiến sẽ tiếp tục cắt giảm lãi suất đến cuối năm nay — song con đường phía trước đã trở nên phức tạp hơn so với kỳ vọng ban đầu.

Theo ước tính của Bloomberg Economics, có tới 15 trong số 23 ngân hàng trung ương lớn sẽ giảm lãi suất trong những tháng tới, trong khi phần lớn các định chế ở Tây Âu tạm dừng chu kỳ nới lỏng. Sự phân hóa này phản ánh những thách thức ngày càng chồng chất: căng thẳng địa chính trị leo thang, rủi ro lạm phát do thuế quan, và cả những nghi ngại về độ tin cậy của dữ liệu kinh tế đang buộc giới hoạch định chính sách phải điều chỉnh chiến lược.

FED: Thận trọng trong từng bước đi

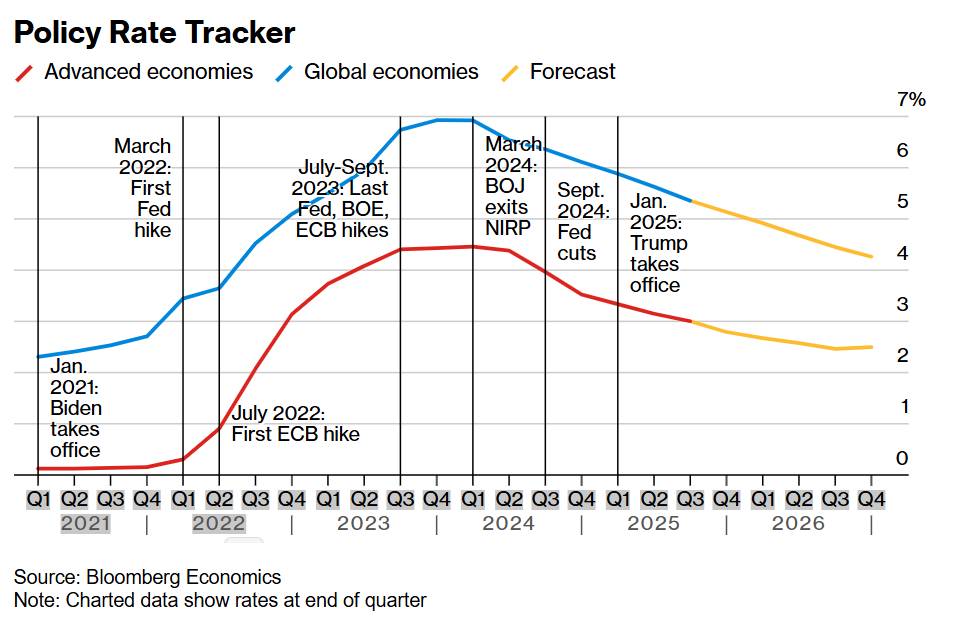

Cục Dự trữ Liên bang Mỹ (Fed) là ví dụ điển hình cho cách tiếp cận cẩn trọng này. Sau đợt cắt giảm lãi suất đầu tiên trong năm 2025 hồi tháng 9, Fed dự kiến sẽ tiếp tục hạ lãi suất cơ bản từ 4,25% xuống 3,75% vào cuối năm, với đà cắt giảm theo quý được duy trì đến ba quý đầu năm 2026. Tuy nhiên, tốc độ giảm chậm rãi này thể hiện một sự điều chỉnh rõ rệt so với kỳ vọng trước đó, khi mức lãi suất cuối chu kỳ (terminal rate) hiện được dự báo cao hơn so với vài tháng trước.

Fed đang phải đi trên con đường đầy rủi ro: nếu nới lỏng quá nhanh, lạm phát do thuế quan có thể bùng lên; còn nếu chậm tay, thị trường lao động có thể suy yếu nhanh chóng. Bức tranh thêm phần phức tạp khi Nhà Trắng liên tục gây áp lực đòi Fed giảm lãi suất, dù phán quyết của Tòa án Tối cao cho phép Thống đốc Lisa Cook tiếp tục tại vị phần nào hạ nhiệt căng thẳng nội bộ.

Thị trường hiện đang định giá hai đợt cắt giảm 0,25 điểm phần trăm còn lại trong năm 2025, cùng các động thái hạ lãi suất tiếp theo vào năm 2026. Cuộc họp chính sách tháng 10 sẽ đóng vai trò bản lề, khi các nhà hoạch định phải điều hướng giữa áp lực chính trị và dữ liệu kinh tế bị đình trệ do tình trạng chính phủ Mỹ ngừng hoạt động.

Châu Âu thận trọng, châu Á phân hóa

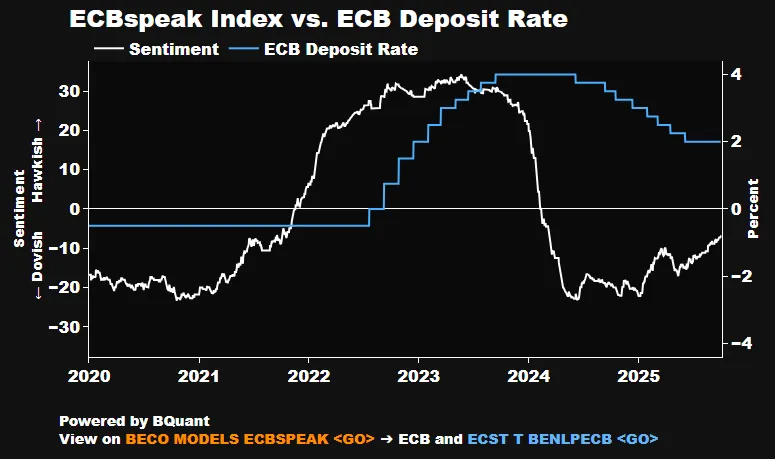

Tại châu Âu, Ngân hàng Trung ương châu Âu (ECB) lại chọn con đường khác. Với lãi suất tiền gửi ở mức 2%, ECB tỏ ra hài lòng với mặt bằng hiện tại, tin rằng lạm phát sẽ ổn định quanh mục tiêu 2% bất chấp tăng trưởng yếu và thuế quan cao từ Mỹ. Cánh “diều hâu” hiện chiếm ưu thế, nhưng phe “bồ câu” có thể quay lại bàn đàm phán nếu dự báo lạm phát năm 2028 được công bố vào tháng 12 cho thấy mức giá tiêu dùng đi chệch dưới mục tiêu.

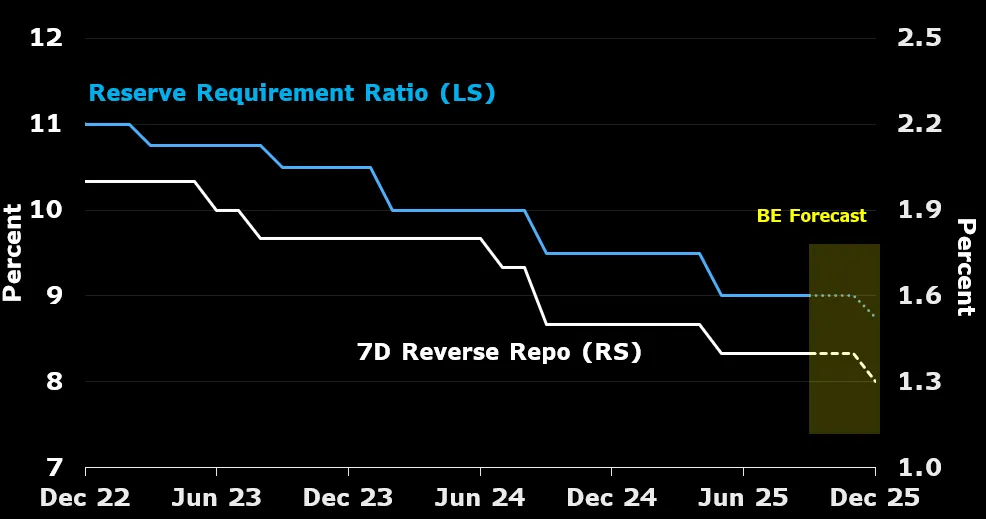

Ở châu Á, Ngân hàng Nhân dân Trung Quốc (PBoC) đang đối mặt với giới hạn của chính mình. Dù tăng trưởng suy yếu hai tháng liên tiếp và sức ép giảm phát vẫn đeo bám, PBoC vẫn giữ nguyên lãi suất chính sách ở 1,4% từ tháng 5, do lo ngại nới lỏng thêm có thể thổi bùng bong bóng chứng khoán. Tuy nhiên, khi đà tăng trưởng có khả năng chậm lại còn 4% trong quý IV, việc hạ nhẹ lãi suất và tỷ lệ dự trữ bắt buộc gần như chắc chắn sẽ diễn ra, nhằm hỗ trợ nền kinh tế mà vẫn tránh làm nóng thị trường tài sản.

Trái ngược hoàn toàn, Ngân hàng Trung ương Nhật Bản (BoJ) lại là ngân hàng lớn duy nhất đang thắt chặt chính sách, phản ánh môi trường lạm phát đặc thù của nền kinh tế này.

Con đường phía trước

Như Tom Orlik, Kinh tế trưởng của Bloomberg Economics, nhận định: “Nhiệm vụ của các ngân hàng trung ương đang trở nên khó khăn hơn bao giờ hết.”

Các biện pháp thuế quan vừa kìm hãm tăng trưởng, vừa thổi bùng lạm phát, đặc biệt ở Mỹ. Can thiệp chính trị đang ngày càng mạnh mẽ — từ Washington, Jakarta cho tới Tokyo. Và những lo ngại về độ tin cậy dữ liệu vốn từng là vấn đề đặc hữu ở Trung Quốc, nay cũng đang lan sang chính nước Mỹ.

Chính vì vậy, Bloomberg Economics đã nâng dự báo chi phí vay mượn bình quân của cả các nền kinh tế phát triển và toàn cầu thêm khoảng 0,25 điểm phần trăm vào cuối năm 2026. Sự kết hợp giữa sức chống chịu kinh tế và lo ngại lạm phát kéo dài cho thấy mặt bằng lãi suất cao sẽ duy trì lâu hơn dự kiến ban đầu.

Những quý tới sẽ là phép thử then chốt cho khả năng của các ngân hàng trung ương trong việc vừa điều hướng dòng xoáy chính trị, vừa giữ vững uy tín và tính độc lập, giữa một thế giới ngày càng bất định.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 45 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Kỷ nguyên bất định của các ngân hàng trung ương: Cơ hội mới hay bẫy chính sách cắt giảm lãi suất?

Xuất bản 09:29 - 07/10/2025; Cập nhật 16:03 - 16/10/2025

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)