Năm 2024 đã khép lại với nhiều sắc thái trong ngành thép Việt Nam. Các doanh nghiệp lớn như Hòa Phát (HPG), Hoa Sen (HSG), và Nam Kim (NKG) tiếp tục ghi nhận những tín hiệu tích cực, nhưng không thể phủ nhận, nhóm doanh nghiệp vừa và nhỏ như Pomina (POM) hay Thương mại SMC (SMC) lại phải đối mặt với nhiều thách thức lớn, phản ánh rõ nét qua kết quả kinh doanh và diễn biến giá cổ phiếu.

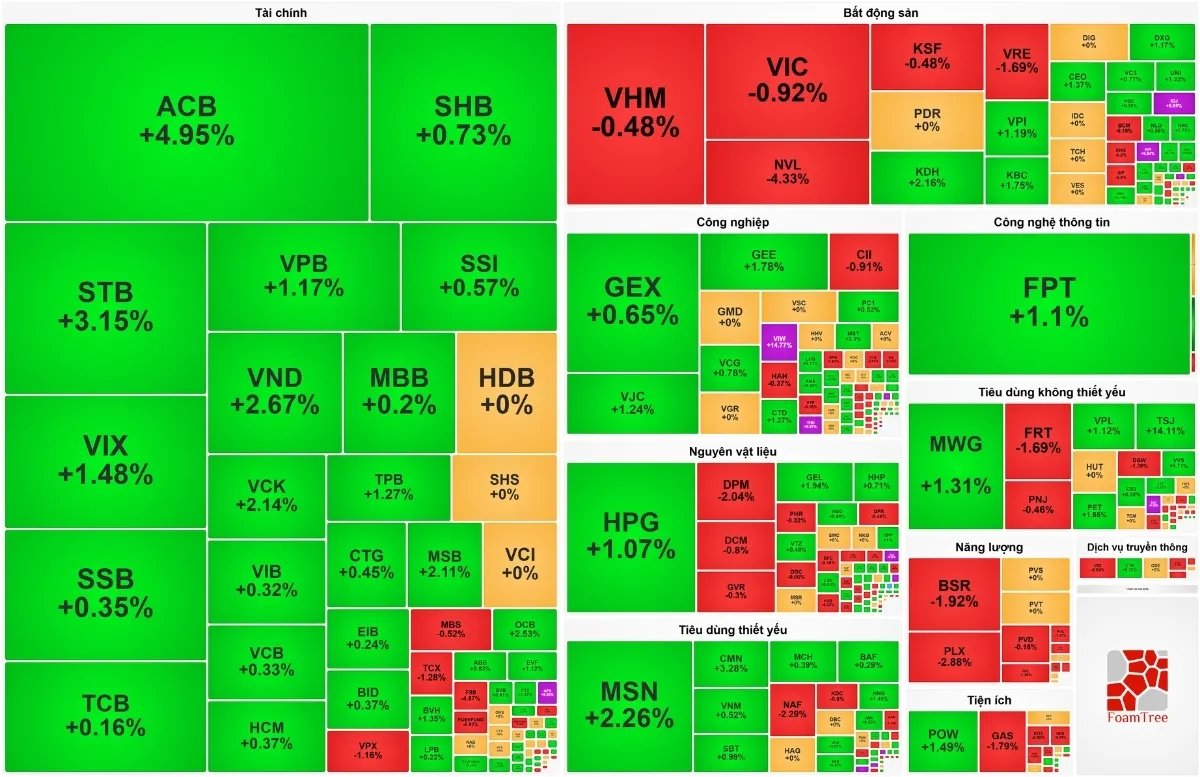

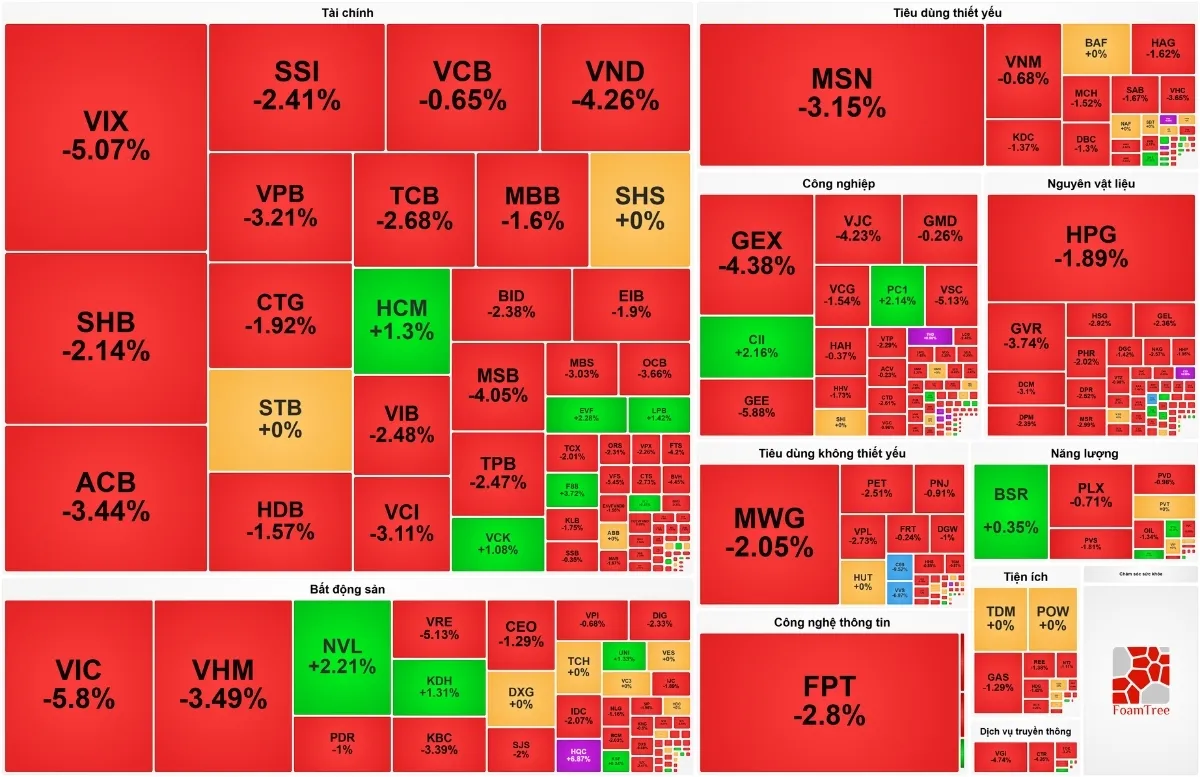

Hiệu suất cổ phiếu ngành thép

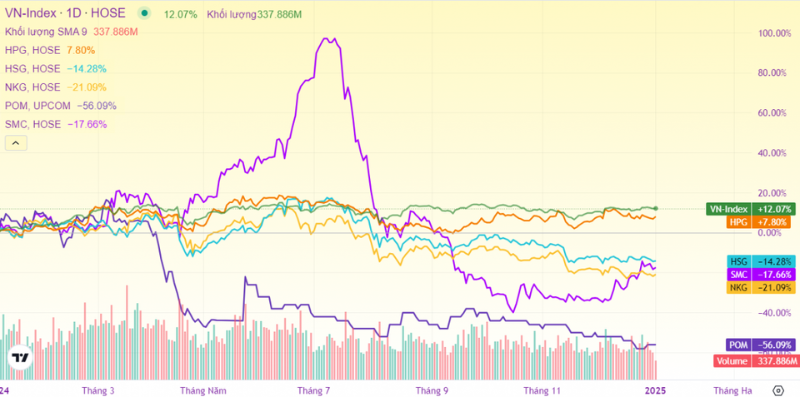

Dù VN-Index tăng trưởng 12% trong năm qua, nhóm cổ phiếu ngành thép lại không duy trì được sức bật tương ứng. Cụ thể, cổ phiếu HPG chỉ tăng nhẹ 5%, trong khi HSG và NKG lần lượt giảm 17% và 24%.

Đáng chú ý, cổ phiếu SMC "bốc hơi" tới 60% giá trị từ giữa năm 2024, còn POM đã mất 57%, bị hủy niêm yết và chuyển sang diện hạn chế giao dịch trên sàn UPCoM.

Tuy nhiên, trong nửa đầu năm 2024, nhóm cổ phiếu thép đã có thời điểm vượt trội VN-Index nhờ tăng trưởng lợi nhuận mạnh mẽ. Đến nửa cuối năm, đà tăng bị chững lại khi lợi nhuận tăng trưởng chậm và xuất hiện một số yếu tố bất lợi trong hoạt động kinh doanh.

Dự báo 2025: Nhiều thách thức song hành

Theo báo cáo từ SSI Research, động lực chính của ngành thép năm 2025 sẽ đến từ thị trường nội địa, khi xuất khẩu tiếp tục chịu áp lực bởi các chính sách bảo hộ thương mại trên toàn cầu.

Hiệp hội Thép Thế giới dự báo nhu cầu thép toàn cầu tăng 1,2% trong năm 2025, sau khi giảm 0,9% vào năm 2024. Những thị trường chính như ASEAN, Hoa Kỳ, và châu Âu dự kiến phục hồi, nhưng thách thức lớn nhất vẫn là các rào cản thuế quan.

Tại Hoa Kỳ, chiếm 14,4% lượng xuất khẩu thép Việt Nam, cuộc điều tra chống bán phá giá thép chống ăn mòn đang tạo áp lực không nhỏ.

Trong khi đó, Trung Quốc - quốc gia xuất khẩu thép lớn nhất thế giới - đạt mức kỷ lục với 101,15 triệu tấn thép xuất khẩu trong 11 tháng năm 2024, tăng 22,6% so với cùng kỳ. Dù sản lượng thép xuất khẩu của Trung Quốc dự kiến giảm 9% vào năm 2025, áp lực cạnh tranh từ quốc gia này vẫn rất đáng kể.

Tác động từ thị trường Trung Quốc

Ngành xây dựng của Trung Quốc, yếu tố quyết định lớn đến nhu cầu thép toàn cầu, tiếp tục suy giảm với doanh số bất động sản giảm 14,3% và khởi công mới giảm 23% trong năm 2024.

Dự kiến, nhu cầu thép tại Trung Quốc sẽ giảm 1% vào năm 2025. Tuy nhiên, sản lượng thép giảm 1,3% của Trung Quốc có thể giúp giảm áp lực cạnh tranh, hỗ trợ giá thép toàn cầu.

Điểm tựa từ chính sách bảo hộ

Tại Việt Nam, lượng thép nhập khẩu trong 11 tháng năm 2024 tăng 33%, đạt 16,17 triệu tấn, trong đó thép nhập từ Trung Quốc chiếm 68%. Điều này khiến sản lượng thép nội địa chịu áp lực đáng kể. Trong bối cảnh đó, các biện pháp phòng vệ thương mại đang trở thành yếu tố quan trọng giúp ổn định ngành.

Bộ Công Thương đã khởi động điều tra chống bán phá giá với thép mạ kẽm từ Trung Quốc, Hàn Quốc và HRC từ Trung Quốc, Ấn Độ. Dự kiến, kết quả điều tra sẽ được công bố vào giữa năm 2025, với khả năng áp dụng các biện pháp bảo hộ tạm thời, góp phần giảm áp lực cạnh tranh từ thép nhập khẩu, đồng thời hỗ trợ giá thép nội địa và giảm chi phí đầu vào.

Triển vọng doanh nghiệp thép

Hòa Phát (HPG) được kỳ vọng sẽ tiếp tục dẫn đầu ngành nhờ hưởng lợi từ sự phục hồi của thị trường bất động sản, giải ngân đầu tư công, và chính sách bảo hộ thương mại. Với tỷ trọng tiêu thụ nội địa cao, HPG ít phụ thuộc vào xuất khẩu, đồng thời giữ vững vị thế nhờ quy mô sản xuất lớn và hiệu quả vận hành.

Hoa Sen (HSG) dự báo lợi nhuận tăng 37%, đạt khoảng 700 tỷ đồng trong năm 2025, nhờ biên lợi nhuận ổn định và sức tiêu thụ nội địa mạnh mẽ. Trong khi đó, Nam Kim (NKG) được dự báo lợi nhuận đi ngang do phụ thuộc vào xuất khẩu và mức nền cao từ năm 2024.

Năm 2025 hứa hẹn sẽ là một năm đầy thách thức nhưng cũng tiềm năng đối với ngành thép Việt Nam. Động lực nội địa, chính sách bảo hộ, và sự điều chỉnh cung cầu toàn cầu sẽ là những yếu tố quan trọng định hình triển vọng tăng trưởng của ngành.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)