Thị trường kim loại quý duy trì trạng thái thận trọng khi bạc tạm thời đi ngang trước thời điểm công bố dữ liệu lạm phát Mỹ, trong khi bạch kim tiếp tục giữ xu hướng tăng sau cú bứt phá kỹ thuật nhưng bắt đầu xuất hiện tín hiệu chốt lời. Ở chiều vĩ mô, lạm phát lõi Mỹ giảm sâu hơn dự kiến đang làm thay đổi đáng kể kỳ vọng chính sách của Fed.

Diễn biến thị trường

Bạc đang hình thành nến doji, phản ánh tâm lý do dự của thị trường khi giá tạm chững lại trước thềm dữ liệu lạm phát. Xét về cấu trúc, đây vẫn là quá trình tích lũy trong xu hướng tăng hơn là tín hiệu đảo chiều, đặc biệt khi các mẫu nến cảnh báo gần đây đều chưa có xác nhận theo sau. Dù động lượng có dấu hiệu chậm lại, người mua vẫn đang kiểm soát diễn biến giá khi bạc duy trì trên các vùng hỗ trợ quan trọng.

Giá bạch kim tiếp tục duy trì đà tăng sau cú bứt phá khỏi mô hình tam giác hướng lên, với mức tăng khoảng 10%, cho thấy phe mua vẫn đang kiểm soát thị trường. Tuy nhiên, bóng nến trên bắt đầu kéo dài hơn, phản ánh áp lực chốt lời xuất hiện khi giá tiến vào vùng cao. Điều này cho thấy động lượng tăng vẫn còn nhưng mức độ quyết liệt của bên mua đang giảm dần.

Kinh tế vĩ mô

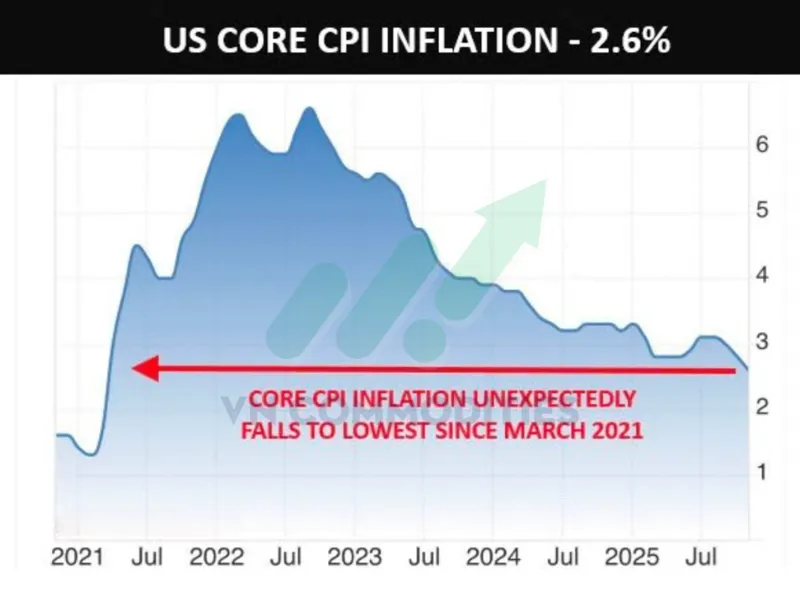

Lạm phát lõi của Mỹ bất ngờ giảm xuống 2,6%, mức thấp nhất kể từ tháng 3/2021, áp lực giá cơ bản đang hạ nhiệt rõ rệt hơn dự kiến. Diễn biến này củng cố quan điểm rằng quá trình giảm phát vẫn đang tiếp diễn, đặc biệt ở các nhóm dịch vụ và hàng hóa không biến động mạnh theo chu kỳ. Với Fed, số liệu này làm suy yếu lập luận phải duy trì chính sách tiền tệ quá thắt chặt trong thời gian dài. Trong bối cảnh tăng trưởng và thị trường lao động có dấu hiệu chậm lại, lạm phát lõi hạ sâu sẽ làm gia tăng dư địa cho lập trường chính sách mềm hơn trong thời gian tới.

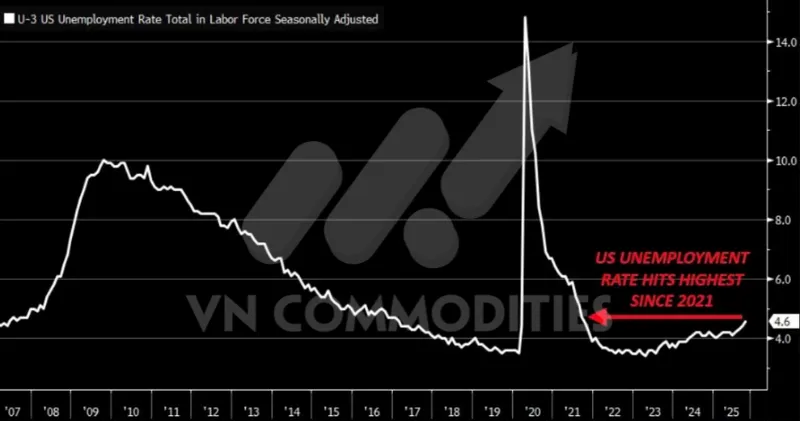

Nếu xu hướng này được xác nhận trong các kỳ công bố tới, đây sẽ là một bước ngoặt rất lớn theo hướng tích cực cho bài toán lạm phát. Khi giảm tốc lạm phát diễn ra rõ ràng hơn, Fed sẽ có dư địa chuyển trọng tâm hoàn toàn sang thị trường lao động thay vì tiếp tục ưu tiên kiểm soát giá cả. Việc tỷ lệ thất nghiệp tăng lên 4,6%, mức cao nhất kể từ 2021 cho thấy độ trễ của chính sách tiền tệ đang phát huy tác động lên nhu cầu lao động.

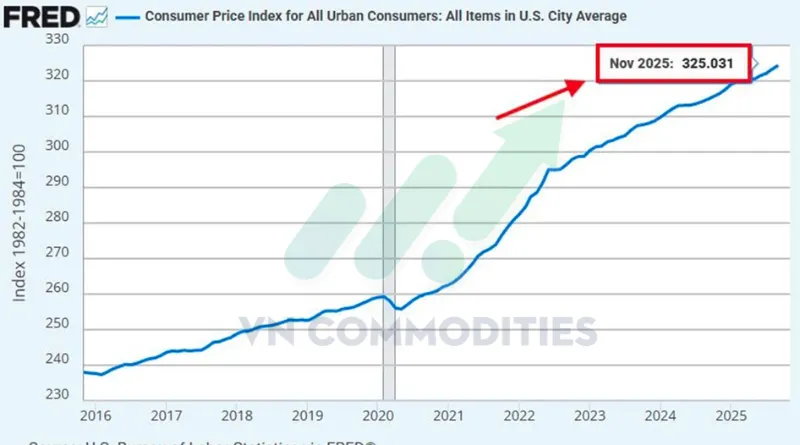

Dù lạm phát đang hạ nhiệt, người dân Mỹ vẫn tiếp tục cảm nhận rõ áp lực giá cả vì mức giá tuyệt đối vẫn tăng, chứ không hề giảm. Đây là giảm tốc lạm phát chứ không phải giảm phát, khi tốc độ tăng giá chậm lại, nhưng mặt bằng giá đã bị đẩy lên cao và neo ở đó. Tính từ năm 2020 đến nay, lạm phát cộng dồn đã lên tới khoảng 25%, khiến sức mua thực tế của hộ gia đình bị bào mòn đáng kể. Vì vậy, lo ngại về chi phí sinh hoạt vẫn là vấn đề trung tâm trong tâm lý người tiêu dùng, ngay cả khi các chỉ số lạm phát ngắn hạn cho tín hiệu tích cực hơn.

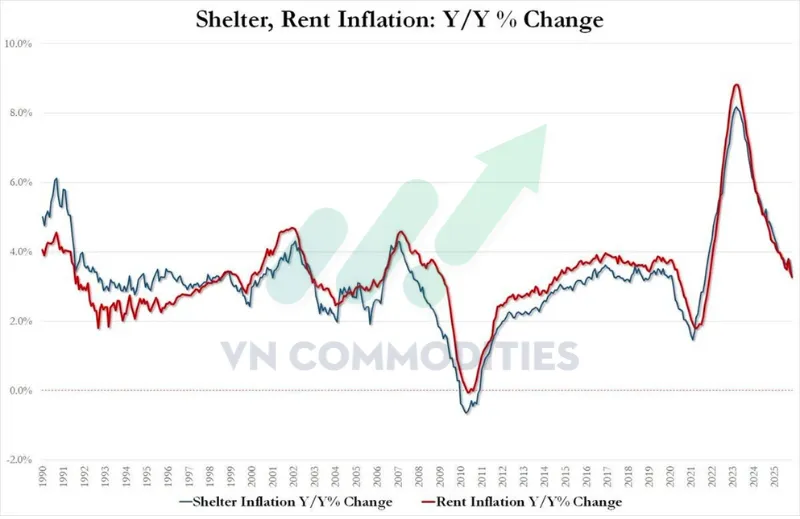

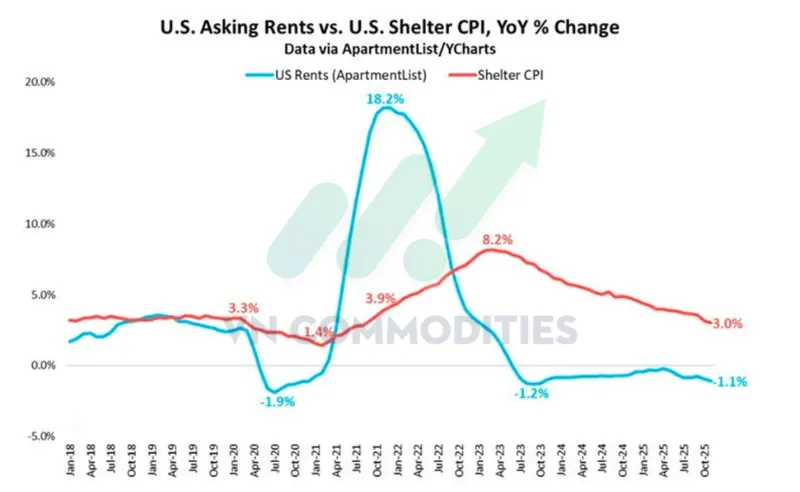

Nhà ở từng là động lực lớn nhất kéo lạm phát toàn phần đi lên trong giai đoạn vừa qua, nhưng xu hướng này đang đảo chiều khá rõ. Dữ liệu cho thấy lạm phát nhà ở và tiền thuê tiếp tục giảm phù hợp với quỹ đạo hạ nhiệt bắt đầu từ năm 2023, phản ánh độ trễ của thị trường bất động sản sau giai đoạn thắt chặt tiền tệ mạnh. Khi cú sốc tăng giá thuê giai đoạn 2021 - 2022 dần rơi khỏi nền so sánh, đóng góp của nhà ở vào lạm phát toàn phần sẽ suy yếu đáng kể.

Lạm phát nhà ở đã giảm mạnh từ đỉnh 8,2% hồi tháng 3/2023 xuống còn 3,0% hiện nay, mức thấp nhất kể từ tháng 8/2021, và xu hướng giảm này phù hợp với dữ liệu tiền thuê thực tế đang âm so với cùng kỳ. Việc lạm phát nhà ở giảm từ 3,6% trong tháng 9 xuống 3,0% trong tháng 11 là yếu tố then chốt kéo CPI chung đi xuống, do nhóm nhà ở chiếm hơn 1/3 rổ lạm phát. Tuy nhiên, vẫn tồn tại nghi ngờ về độ chính xác của số liệu khi BLS có thể đã tạm thời ghi nhận mức tăng 0% cho tiền thuê tương đương chủ sở hữu do ảnh hưởng của việc chính phủ đóng cửa.

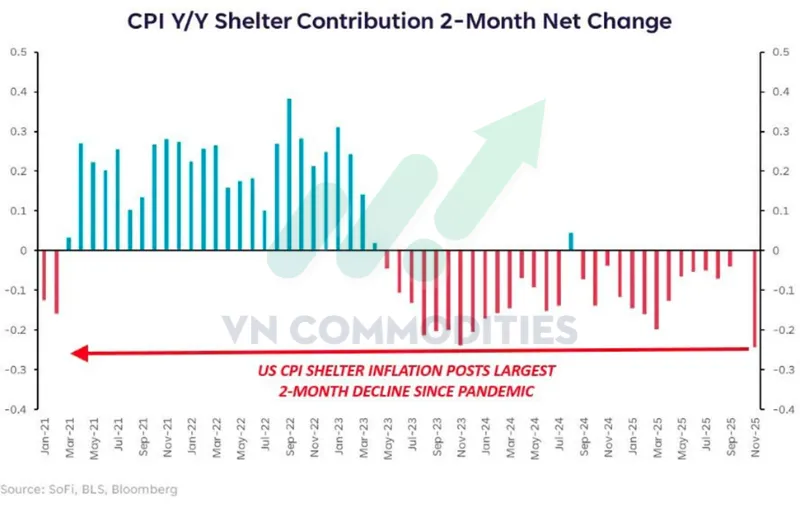

Đà giảm mạnh của lạm phát nhà ở (shelter) trong hai tháng qua hoàn toàn có cơ sở, khi thị trường nhà ở thực tế đã nguội dần: giá thuê mới chững lại, thời gian trống tăng và sức cầu suy yếu dưới tác động của lãi suất cao. Tuy nhiên, mức giảm lớn nhất kể từ thời kỳ dịch cũng khiến thị trường đặt câu hỏi về yếu tố kỹ thuật, đặc biệt là độ trễ và phương pháp đo lường của CPI nhà ở vốn phản ánh dữ liệu quá khứ. Nói cách khác, con số này vừa phản ánh sự điều chỉnh thực của thị trường nhà ở, vừa có thể bị khuếch đại bởi hiệu ứng “bắt kịp” trong thống kê.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)