Nhu cầu bạc bùng nổ tại Trung Quốc: Nhập khẩu lập kỷ lục, thị trường toàn cầu đối mặt rủi ro thiếu hụt kéo dài

Thị trường bạc toàn cầu đang bước vào một giai đoạn biến động mạnh khi Trung Quốc – quốc gia tiêu thụ lớn nhất thế giới – ghi nhận mức nhập khẩu kỷ lục trong tháng 3, phản ánh sự cộng hưởng hiếm thấy giữa nhu cầu đầu tư và sản xuất công nghiệp.

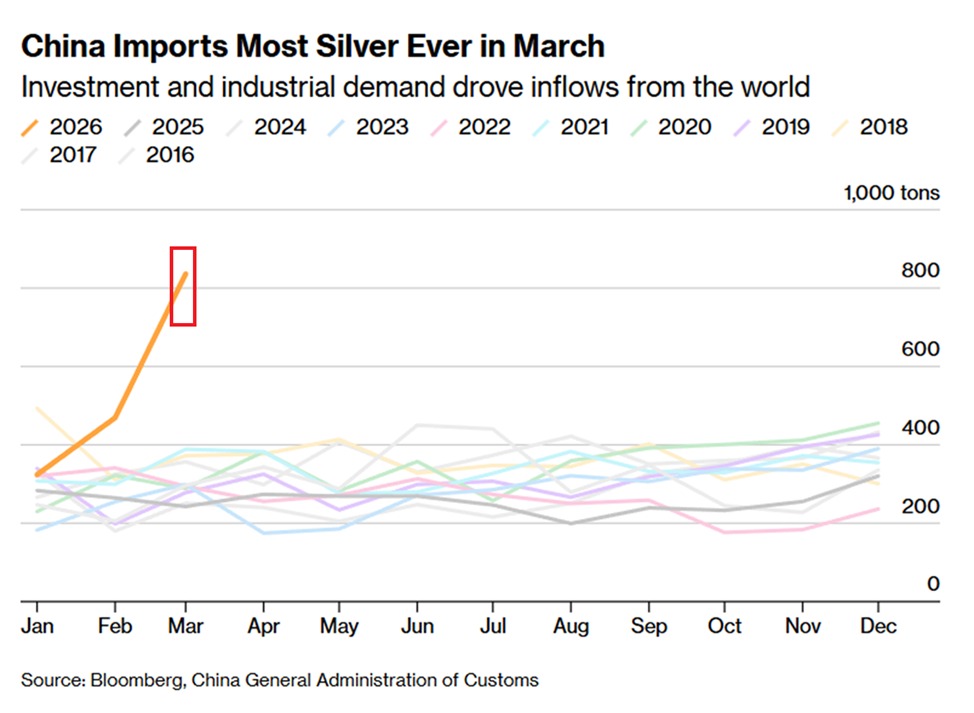

Theo báo cáo từ The Kobeissi Letter, nhập khẩu bạc của Trung Quốc trong tháng 3 đã tăng vọt 78% so với tháng trước, đạt khoảng 836 tấn – mức cao nhất từng được ghi nhận trong một tháng. Con số này cao hơn tới 173% so với mức trung bình theo mùa trong 10 năm qua. Lũy kế từ đầu năm, tổng lượng bạc nhập khẩu đã lên khoảng 1.626 tấn, thiết lập kỷ lục mới.

Động lực chính đến từ hai phía. Một mặt, nhà đầu tư cá nhân gia tăng mua vào các loại bạc vật chất, đặc biệt là bạc thỏi cỡ nhỏ, như một альтернатив chi phí thấp hơn so với vàng. Mặt khác, các nhà sản xuất năng lượng mặt trời đã đẩy mạnh tích trữ nguyên liệu nhằm “chạy nước rút” trước thời điểm Trung Quốc chính thức chấm dứt ưu đãi hoàn thuế xuất khẩu từ ngày 1/4.

Hiện ngành năng lượng mặt trời tiêu thụ khoảng 20% tổng nguồn cung bạc toàn cầu, trong đó phần lớn hoạt động sản xuất tập trung tại Trung Quốc. Điều này khiến bất kỳ biến động nào từ quốc gia này đều có tác động lan tỏa mạnh tới thị trường quốc tế.

Mặc dù một số ý kiến cho rằng làn sóng nhập khẩu đột biến chủ yếu mang tính thời điểm do yếu tố chính sách, nhiều chuyên gia nhận định các yếu tố nền tảng như nguồn cung hạn chế, nhu cầu đầu tư ổn định và xu hướng chuyển dịch sang năng lượng sạch có thể tiếp tục duy trì áp lực tăng cầu trong dài hạn.

Báo cáo Silver Survey mới nhất do Metals Focus thực hiện cho The Silver Institute cũng củng cố quan điểm này. Theo đó, thị trường bạc được dự báo sẽ ghi nhận năm thứ sáu liên tiếp thâm hụt nguồn cung, với mức thiếu hụt ước tính khoảng 46,3 triệu ounce trong năm 2026. Tình trạng thiếu hụt kéo dài đang dần bào mòn lượng tồn kho trên mặt đất, khiến thị trường trở nên nhạy cảm hơn với các cú sốc cung – cầu.

Dù sản lượng khai thác được dự báo gần như đi ngang và nguồn cung từ tái chế đạt mức cao nhiều năm, tổng cung vẫn không đủ để bù đắp nhu cầu. Trong khi đó, bức tranh tiêu thụ công nghiệp có dấu hiệu phân hóa.

Nhu cầu bạc trong lĩnh vực công nghiệp được dự báo giảm 3% trong năm nay, xuống còn khoảng 639,6 triệu ounce – đánh dấu năm suy giảm thứ hai liên tiếp. Đáng chú ý, lĩnh vực năng lượng mặt trời – vốn là động lực tăng trưởng chính trước đây – được dự báo giảm tới 19% do giá bạc tăng cao buộc các nhà sản xuất phải tối ưu hóa lượng sử dụng hoặc tìm kiếm vật liệu thay thế.

Tuy nhiên, sự suy yếu này không phản ánh sự sụt giảm mang tính cấu trúc. Ngược lại, nhu cầu bạc vẫn duy trì ở mức cao trong lịch sử, được hỗ trợ bởi các xu hướng dài hạn như mở rộng trung tâm dữ liệu, điện khí hóa nền kinh tế và sự phát triển của xe điện.

Một yếu tố quan trọng khác đang định hình lại thị trường là sự gia tăng ảnh hưởng của dòng tiền đầu tư, đặc biệt từ nhà đầu tư cá nhân và các quỹ ETF bạc. Metals Focus dự báo các quỹ ETF toàn cầu có thể ghi nhận dòng vốn vào ròng khoảng 30 triệu ounce trong năm nay, dù thực tế dòng tiền có thể biến động mạnh trong ngắn hạn.

Các quỹ ETF không chỉ phản ánh tâm lý thị trường mà còn tác động trực tiếp đến cung – cầu vật chất. Khi dòng vốn đổ vào mạnh, lượng bạc bị “khóa” trong các quỹ này sẽ làm thắt chặt nguồn cung lưu thông, từ đó gia tăng nguy cơ thiếu thanh khoản và đẩy biến động giá lên cao. Ngược lại, khi dòng vốn rút ra, áp lực bán có thể nhanh chóng khuếch đại biến động thị trường.

Bên cạnh đó, nhu cầu bạc vật chất dưới dạng tiền xu và thỏi được dự báo tăng 18% trong năm 2026, lên mức cao nhất kể từ năm 2022. Điều này cho thấy vai trò ngày càng quan trọng của nhu cầu đầu tư cá nhân trong việc cân bằng lại sự suy giảm từ khu vực công nghiệp.

Tổng thể, thị trường bạc đang bước vào một chu kỳ mới, nơi các yếu tố truyền thống như cung – cầu công nghiệp dần nhường chỗ cho ảnh hưởng ngày càng lớn của dòng tiền đầu tư và các biến số vĩ mô. Trong bối cảnh nguồn cung tiếp tục bị thắt chặt và nhu cầu duy trì ở mức cao, triển vọng biến động mạnh và rủi ro thiếu thanh khoản sẽ còn là đặc điểm chủ đạo của thị trường trong thời gian tới.

..........................................

Liên hệ tư vấn đầu tư hàng hoá phái sinh: 0327.555.026

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)