Thị trường nông sản và nguyên liệu công nghiệp ngày 24/2/2026 ghi nhận ngô Mỹ lập kỷ lục xuất khẩu, lúa mì tăng kỹ thuật, đậu tương chịu áp lực Brazil; ca cao lo ngại nguồn cung, cà phê duy trì xu hướng giảm.

Nông sản

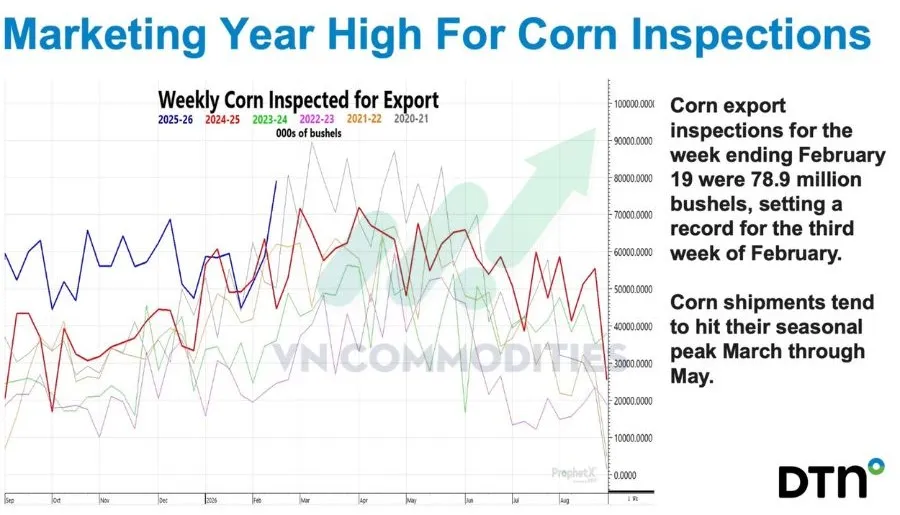

1. Kiểm tra xuất khẩu ngô hàng tuần của Mỹ đang cho tín hiệu tích cực khi tuần kết thúc ngày 19/2 đạt 78,9 triệu giạ, mức cao nhất từng ghi nhận cho tuần thứ ba của tháng 2 trong niên vụ hiện tại. Theo yếu tố mùa vụ, khối lượng giao hàng ngô thường đạt đỉnh trong giai đoạn từ tháng 3 đến tháng 5, vì vậy đà tăng hiện tại nhiều khả năng còn được duy trì trong các tuần tới nếu nhu cầu tiếp tục ổn định.

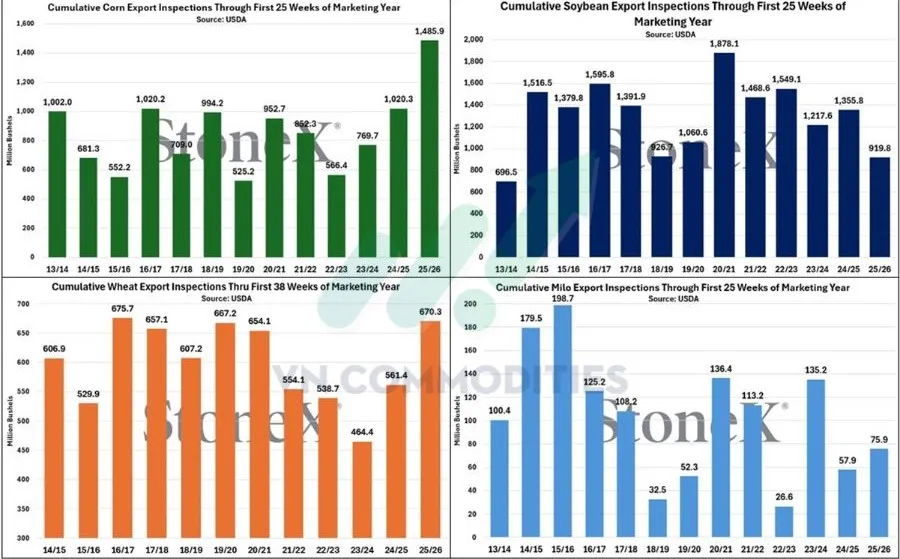

2. Lũy kế kiểm định xuất khẩu niên vụ 2025/26 cho thấy xu hướng trái chiều giữa các mặt hàng. Ngô đạt 1,486 tỷ giạ, tăng 45,6% so với cùng kỳ và lập kỷ lục cao nhất từ trước đến nay, cho thấy nhu cầu rất mạnh. Lúa mì đạt 670,3 triệu giạ, tăng 19,4% và lên mức cao nhất trong 9 năm. Lúa miến cũng tăng 31%, đạt mức cao nhất trong 2 năm.

Ngược lại, đậu tương chỉ đạt 919,8 triệu giạ, giảm 32,2% so với cùng kỳ và xuống mức thấp nhất trong 12 năm, phản ánh áp lực cạnh tranh và nhu cầu yếu hơn. Tổng thể, xuất khẩu đang được dẫn dắt bởi ngô và lúa mì, trong khi đậu tương vẫn là điểm yếu chính.

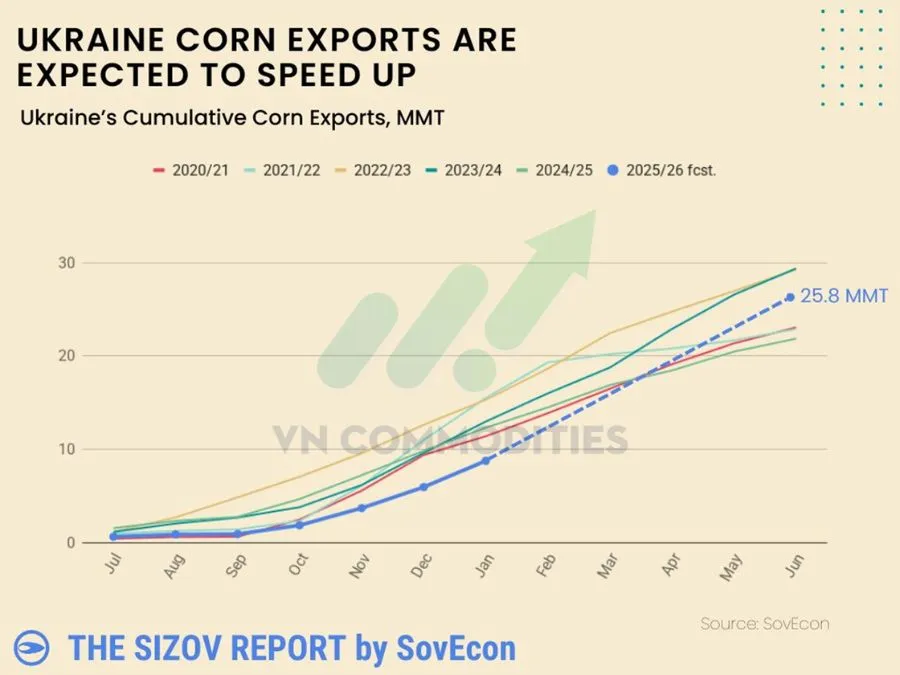

3. Xuất khẩu ngô Ukraine được dự báo sẽ tăng tốc trong thời gian tới sau giai đoạn đầu niên vụ chậm lại do ảnh hưởng từ các cuộc tấn công vào cơ sở hạ tầng và tiến độ thu hoạch bị trì hoãn. Theo ước tính hiện tại, tổng xuất khẩu niên vụ 2025/26 có thể đạt khoảng 25,8 triệu tấn. Nếu đà giao hàng được cải thiện đúng như kỳ vọng, nguồn cung từ khu vực Biển Đen sẽ gia tăng trong những tháng tới, qua đó tạo thêm áp lực cạnh tranh lên thị trường ngô toàn cầu.

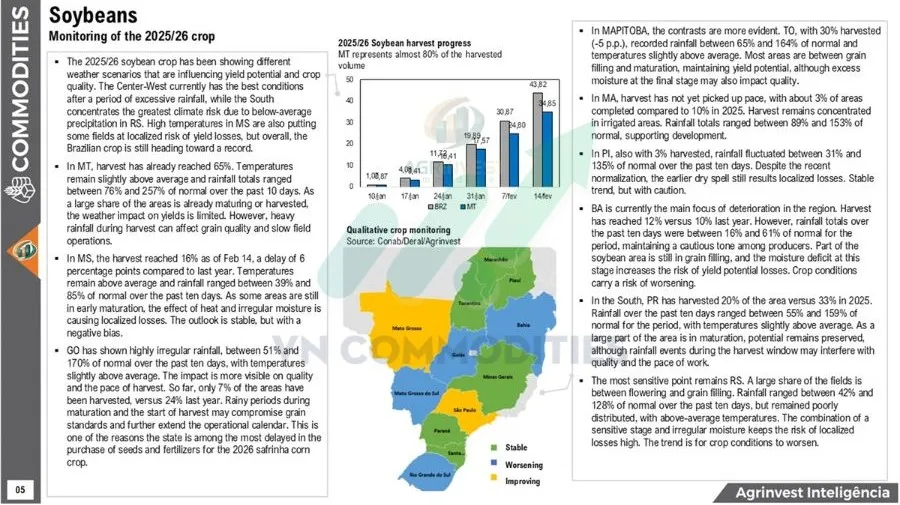

4. Thông tin từ chuyến khảo sát mùa vụ cho thấy tình hình sản xuất đậu tương tại Brazil đang có sự phân hóa giữa các khu vực. Tại Mato Grosso, khoảng 1/3 diện tích đã thu hoạch (chủ yếu ở phía Bắc) ghi nhận năng suất thấp hơn kỳ vọng do thiếu ánh nắng trong giai đoạn quan trọng. Dù chất lượng hạt đang cải thiện, mức sụt giảm năng suất có thể ảnh hưởng đến tổng sản lượng cuối vụ. Trong khi đó, tại Rio Grande do Sul, mưa rải rác và thời tiết ấm lên khiến các nhà máy ép điều chỉnh giảm ước tính quy mô vụ mùa.

5. Trong tuần qua, lúa mì ghi nhận mức tăng mạnh nhất trong nhóm nông sản, chủ yếu nhờ hoạt động short-covering sau giai đoạn giá suy yếu trước đó. Đà tăng này mang tính kỹ thuật nhiều hơn là xuất phát từ thay đổi rõ rệt trong cung – cầu. Trong khi đó, ngô và đậu tương biến động hẹp và duy trì trạng thái tương đối ổn định, cho thấy thị trường vẫn đang chờ thêm yếu tố cơ bản mới để xác lập xu hướng rõ ràng hơn.

6. Tình hình gián đoạn tại cảng Santarém (bang Pará, Brazil) hiện chưa được đánh giá là quá nghiêm trọng. Lượng đậu tương chờ xếp hàng khoảng 880 nghìn tấn và trong trường hợp cần thiết, Cargill có thể điều chuyển tàu sang các cảng khác như Santos để đảm bảo tiến độ xuất khẩu.

Sự việc bắt nguồn từ các cuộc biểu tình của cộng đồng bản địa phản đối kế hoạch nạo vét sông và thay đổi cơ chế quản lý hạ tầng đường thủy tại khu vực Amazon. Dù từng gây gián đoạn tạm thời hoạt động bốc dỡ và ra vào cảng, rủi ro hiện tại chủ yếu mang tính cục bộ. Tuy nhiên, do khu vực Amazon chiếm hơn 40% xuất khẩu đậu tương của Brazil, bất kỳ sự kéo dài nào cũng có thể ảnh hưởng đến dòng chảy hàng hóa trong giai đoạn cao điểm thu hoạch.

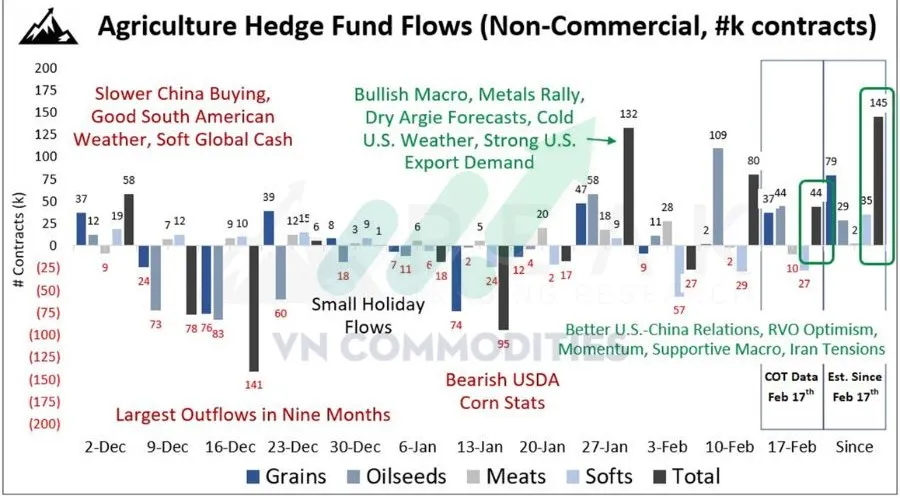

7. Dòng tiền đầu cơ đang quay trở lại thị trường nông sản khá rõ nét. Trong 4/5 tuần gần đây, các quỹ phi thương mại đã mua ròng hợp đồng tương lai nông sản, đưa vị thế mua ròng lên mức cao nhất kể từ tháng 11 năm ngoái. Sự cải thiện này được hỗ trợ bởi bối cảnh vĩ mô thuận lợi hơn, bao gồm đồng USD suy yếu, kỳ vọng nhu cầu xuất khẩu cải thiện và tâm lý tích cực trên thị trường hàng hóa.

Trước đó, thị trường từng chịu áp lực bởi hoạt động rút vốn mạnh và lo ngại về nhu cầu từ Trung Quốc. Hiện tại, việc các quỹ gia tăng vị thế mua cho thấy tâm lý đang chuyển sang tích cực hơn, qua đó có thể tạo nền tảng hỗ trợ giá nông sản trong ngắn hạn nếu các yếu tố cơ bản tiếp tục cải thiện.

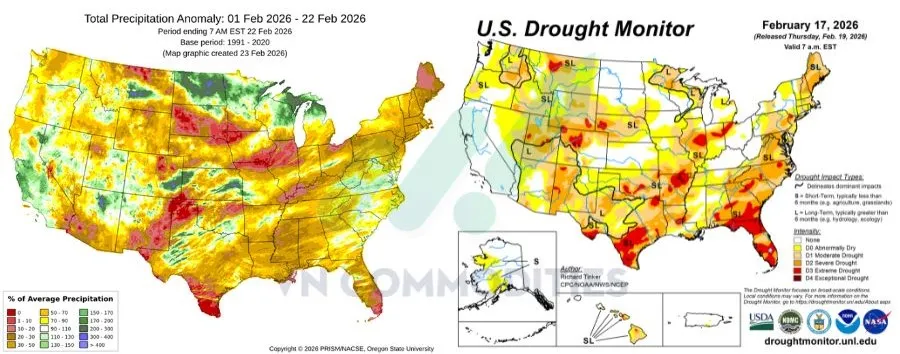

8. Dù trong tháng 2 xuất hiện một vài hệ thống bão đáng chú ý, tổng thể mô hình thời tiết vẫn khô hạn hơn trung bình, đặc biệt tại khu vực từ South Dakota đến phía bắc Illinois. Lượng mưa thiếu hụt khiến nhiều địa phương tiếp tục duy trì tình trạng hạn hán.

Đáng lưu ý, một số khu vực đang chuẩn bị bước vào mùa gieo trồng trong điều kiện hạn từ nghiêm trọng đến cực đoan. Nếu xu hướng khô hạn kéo dài, rủi ro đối với tiến độ xuống giống và triển vọng năng suất vụ xuân sẽ gia tăng, đặc biệt tại các bang thuộc vành đai sản xuất ngô – đậu tương.

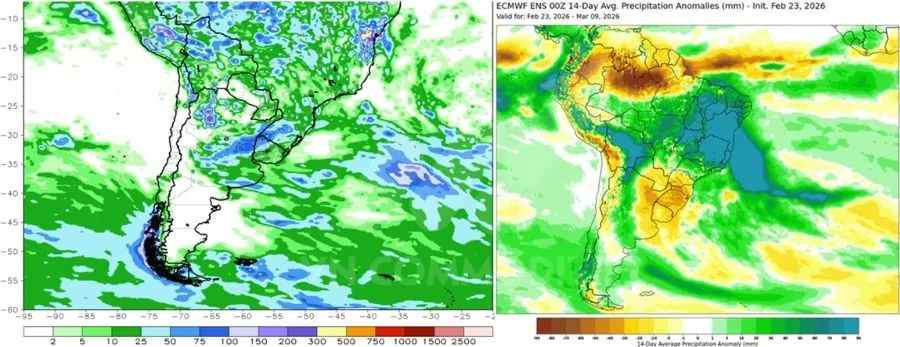

9. Argentina vừa ghi nhận lượng mưa phổ biến 75–100 mm tại một số khu vực, góp phần cải thiện đáng kể độ ẩm đất trong bối cảnh trước đó khô hạn kéo dài. Đây là yếu tố hỗ trợ tích cực cho cây trồng đang trong giai đoạn phát triển quan trọng. Tuy nhiên, các mô hình dự báo trung và dài hạn cho thấy xu hướng khô hạn có khả năng quay trở lại, đồng nghĩa rủi ro thiếu ẩm vẫn hiện hữu nếu không có thêm các đợt mưa bổ sung trong thời gian tới.

Nguyên liệu công nghiệp

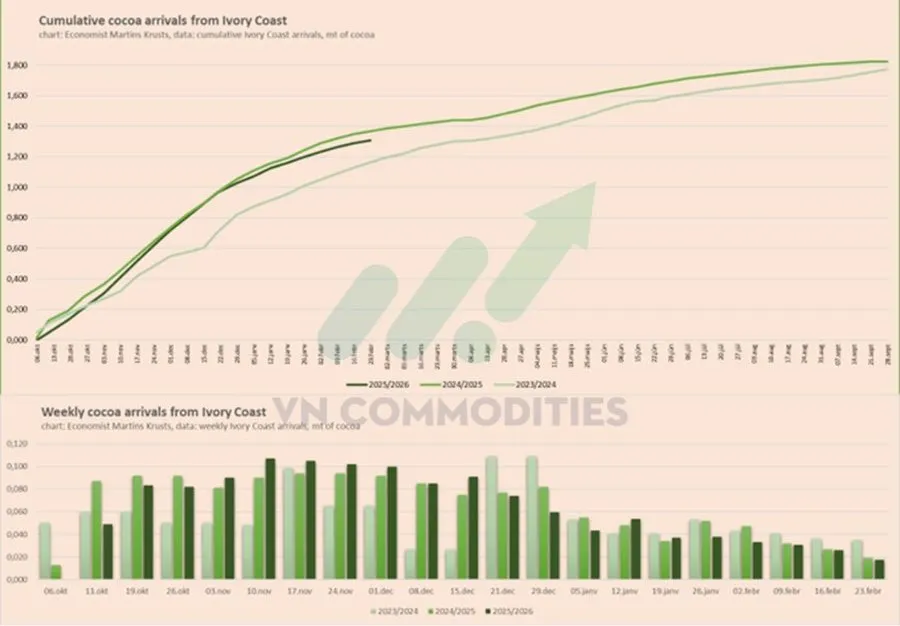

1. Lượng ca cao từ Bờ Biển Ngà vận chuyển về cảng tiếp tục ở mức thấp. Sản lượng tuần qua giảm 9% và tính từ đầu niên vụ đến nay giảm 4,5% so với cùng kỳ. Diễn biến này làm gia tăng lo ngại về nguồn cung thực tế. Tuy nhiên, nguyên nhân vẫn chưa rõ ràng: có thể do sản lượng thấp hơn kỳ vọng, tắc nghẽn logistics tại cảng hoặc nhu cầu thu mua suy yếu. Thị trường nhiều khả năng sẽ tiếp tục biến động cho đến khi có tín hiệu rõ ràng hơn về cung – cầu.

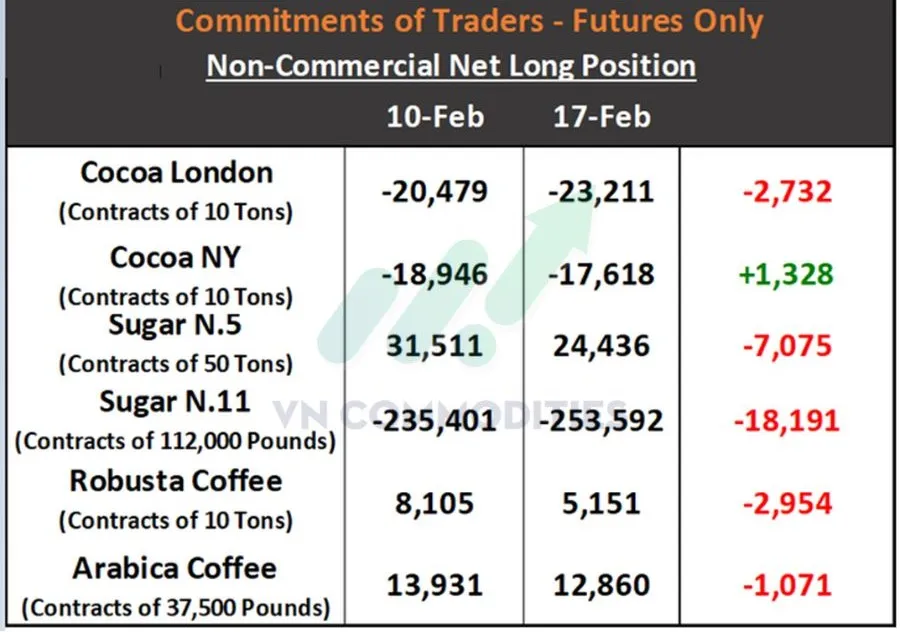

2. Báo cáo CFTC cho thấy dòng tiền đầu cơ có xu hướng thận trọng hơn trong tuần kết thúc ngày 17/2. Ở nhóm ca cao, vị thế bán ròng tại London gia tăng, trong khi New York ghi nhận mức thu hẹp bán ròng nhẹ.

Đối với đường, áp lực giảm vị thế khá rõ rệt khi lượng mua ròng đường No.5 giảm mạnh và vị thế bán ròng đường No.11 tiếp tục mở rộng.

Trong nhóm cà phê, cả Robusta và Arabica đều chứng kiến hoạt động chốt lời khi vị thế mua ròng suy giảm so với tuần trước.

3. Giá cà phê đang vận động trong mô hình nêm giảm và tiếp cận vùng hỗ trợ quan trọng, trong bối cảnh xu hướng chung tiếp tục nghiêng về phía giảm. Cây nến giảm cuối tuần qua củng cố động lượng đi xuống, cho thấy lực bán vẫn chiếm ưu thế thay vì có dấu hiệu đóng vị thế.

Các chỉ báo kỹ thuật xác nhận áp lực tiêu cực: MACD mở rộng theo hướng giảm, RSI lùi về quanh 34 nhưng chưa rơi vào vùng quá bán sâu. Giá cũng duy trì dưới các đường trung bình động chính, cho thấy xu hướng giảm trung hạn chưa bị phá vỡ.

Dù có thể xuất hiện nhịp hồi kỹ thuật tại vùng hỗ trợ, thị trường hiện chưa có tín hiệu xác nhận đảo chiều. Vì vậy, các nhịp bật tăng, nếu có nhiều khả năng chỉ mang tính điều chỉnh trong xu hướng giảm tổng thể.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)