Thị trường nông sản và nguyên liệu công nghiệp ngày 6/3/2026 ghi nhận giá ngô tăng nhờ xuất khẩu Mỹ bứt phá và giá dầu hỗ trợ nhu cầu ethanol. Dầu đậu nành tiếp tục dẫn dắt chuỗi đậu tương, trong khi cà phê robusta phục hồi và xuất khẩu Uganda tăng mạnh.

Nông sản

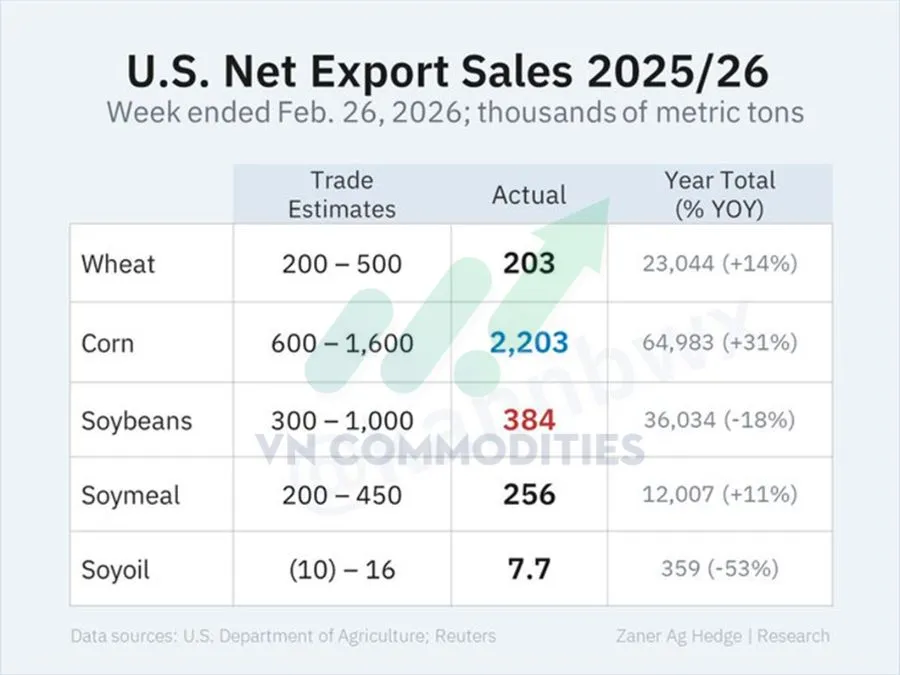

1. Báo cáo tuần kết thúc ngày 26/02 cho thấy doanh số xuất khẩu ngô của Mỹ đạt 2,203 triệu tấn, vượt xa dự báo của thị trường, với Hàn Quốc là khách hàng lớn nhất, đưa tổng bán hàng niên vụ 2025/26 tăng 31% so với cùng kỳ năm trước.

Ngược lại, doanh số đậu tương chỉ đạt 384 nghìn tấn, thấp hơn kỳ vọng, khiến lũy kế niên vụ vẫn giảm 18% so với năm trước, dù Trung Quốc vẫn là thị trường mua ròng chính. Nhìn chung, nhu cầu ngô vẫn rất mạnh, trong khi xuất khẩu đậu tương còn yếu.

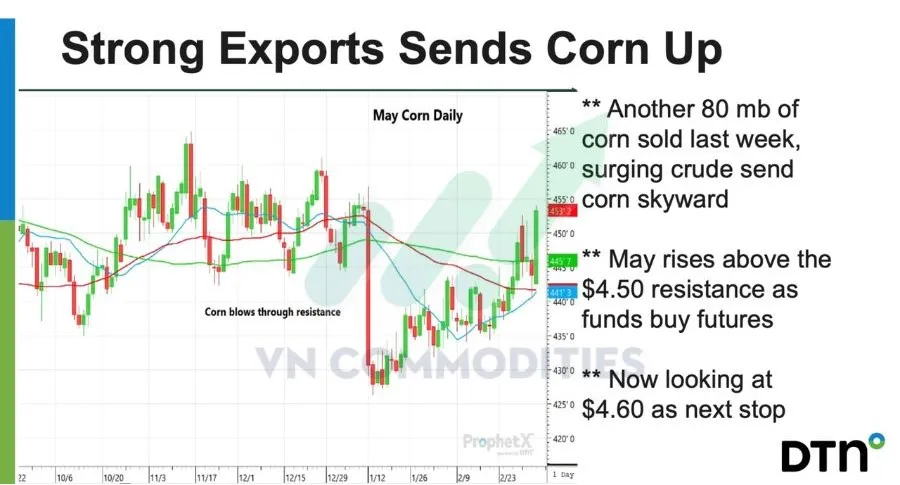

2. Giá ngô kỳ hạn tháng 5 tăng nhờ xuất khẩu mạnh, với khoảng 80 triệu giạ được bán trong tuần qua. Đồng thời, giá dầu thô tăng cũng hỗ trợ nhu cầu ethanol, giúp thị trường ngô đi lên.

Về kỹ thuật, giá đã vượt kháng cự 4.50 USD/giạ, vì vậy mục tiêu tiếp theo có thể hướng tới 4.60 USD/giạ nếu lực mua tiếp tục duy trì.

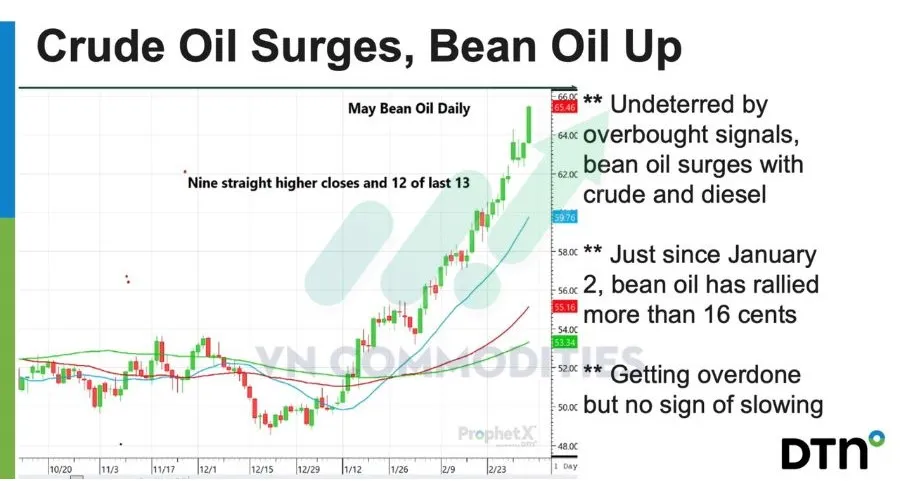

3. Giá dầu đậu nành kỳ hạn tháng 5 đang duy trì xu hướng tăng mạnh, chủ yếu nhờ sự hỗ trợ từ đà tăng của dầu thô và dầu diesel. Mặc dù thị trường đã xuất hiện các tín hiệu quá mua, giá vẫn tiếp tục đi lên và chưa cho thấy dấu hiệu suy yếu. Kể từ đầu tháng 1 đến nay, dầu đậu nành đã tăng hơn 16 cent, phản ánh lực mua rất tích cực.

Về diễn biến ngắn hạn, thị trường ghi nhận 9 phiên tăng liên tiếp và tăng 12 trong 13 phiên gần nhất, cho thấy động lực tăng giá vẫn đang rất mạnh. Tuy nhiên, với tốc độ tăng nhanh như hiện tại, thị trường cũng có thể đối mặt với nguy cơ tăng nóng, dù hiện tại vẫn chưa xuất hiện tín hiệu rõ ràng cho thấy đà tăng đang chậm lại.

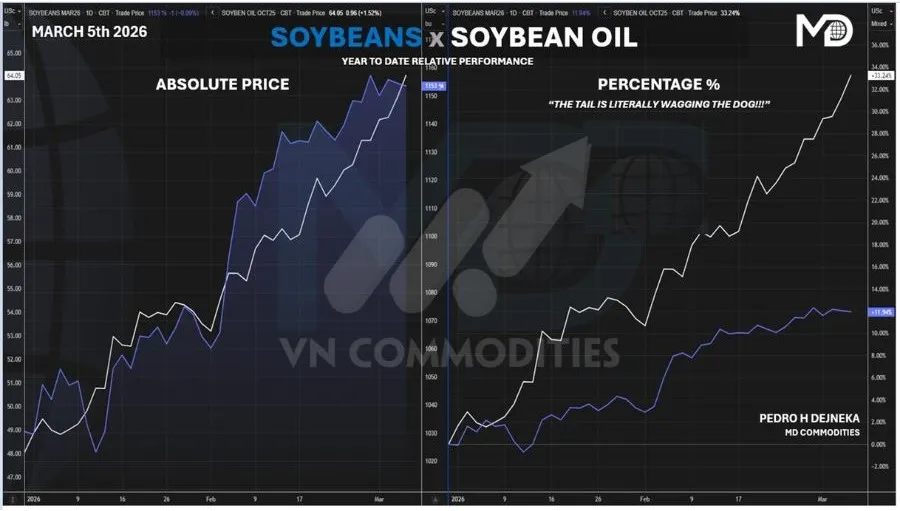

4. Từ đầu năm đến nay, dầu đậu tương tăng khoảng 33%, trong khi giá đậu tương chỉ tăng khoảng 12%, cho thấy dầu đậu tương đang trở thành yếu tố dẫn dắt toàn bộ chuỗi giá trị đậu tương.

Diễn biến này phản ánh nhu cầu mạnh đối với dầu thực vật và nhiên liệu sinh học, qua đó có thể thúc đẩy hoạt động ép đậu tương tại Mỹ tăng thêm khoảng 2–3 triệu tấn trong thời gian tới. Điều này càng có cơ sở khi xuất khẩu đậu tương của Mỹ đã giảm khoảng 20 triệu tấn trong 5 năm, trong khi diện tích gieo trồng đậu tương dự kiến tăng hơn 5 triệu mẫu Anh, cho thấy thị trường có thể chuyển dịch theo hướng tăng chế biến trong nước thay vì phụ thuộc vào xuất khẩu hạt thô.

5. Theo ước tính của SovEcon, sản lượng ngô Ukraine năm 2026 có thể đạt khoảng 29,9 triệu tấn, giảm 6% so với năm trước, chủ yếu do diện tích trồng giảm khi nông dân chuyển sang các cây có dầu có lợi nhuận cao hơn (ước khoảng 4,3 triệu ha, so với 4,6 triệu ha năm 2025).

Trong khi đó, sản lượng lúa mì dự kiến giữ ổn định ở mức 24,6 triệu tấn, nhờ lớp tuyết mùa đông giúp bảo vệ cây trồng khỏi các đợt lạnh mạnh. Diễn biến này có thể tạo thêm cơ hội cho xuất khẩu ngô của Mỹ trong thời gian tới.

6. Dữ liệu thị trường cho thấy lượng hợp đồng mở của ngô trên CBOT hiện gần tương đương mức của 20 năm trước, dù sản lượng ngô của Mỹ hiện đã tăng khoảng 70% so với giai đoạn đó.

7. Dữ liệu mới nhất cho thấy doanh số và cam kết xuất khẩu ngô của Mỹ đang vượt xa kỳ vọng thị trường. Lũy kế niên vụ 2025/26 hiện cao hơn 607 triệu giạ (+31%) so với cùng kỳ năm trước và cao hơn 785 triệu giạ (+44%) so với mức trung bình 5 năm.

8. Theo khảo sát, nông dân Canada dự định giảm khoảng 1% diện tích trồng lúa mì trong năm 2026 so với năm 2025, trong khi diện tích trồng cải dầu (canola) có thể tăng khoảng 1%. Kết quả này cho thấy diện tích lúa mì cao hơn kỳ vọng của thị trường, còn diện tích canola lại thấp hơn dự báo.

Tuy nhiên, vì khảo sát được thực hiện từ giữa tháng 12 đến giữa tháng 1, nên trước những biến động thị trường gần đây, kế hoạch gieo trồng thực tế vẫn có thể thay đổi.

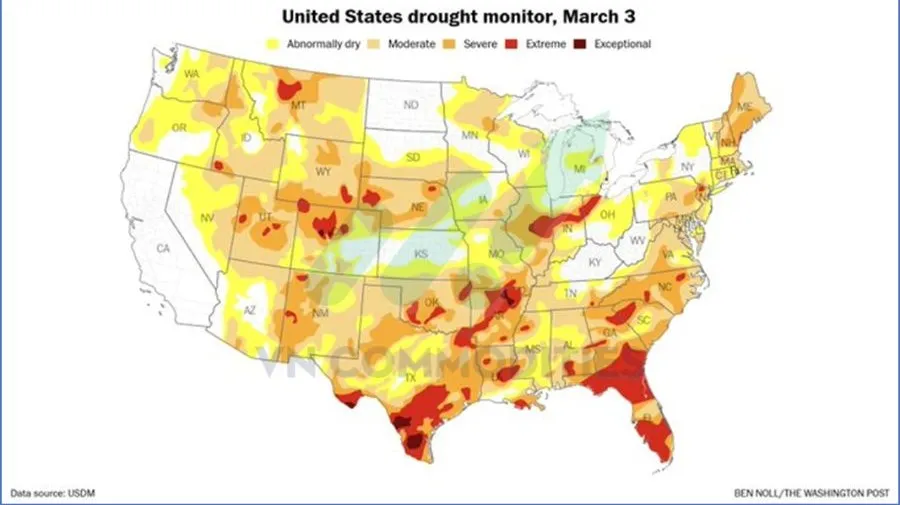

9. Tính đến đầu tháng 3, khoảng 77% diện tích nước Mỹ đang chịu tình trạng khô hạn hoặc hạn hán, mức cao nhất trong giai đoạn này kể từ năm 2000. Hạn hán tập trung chủ yếu tại khu vực miền Tây nội địa và miền Nam, trong khi California là bang hiếm hoi chưa bị ảnh hưởng.

Dù vậy, lượng mưa gần đây đang góp phần cải thiện phần nào điều kiện thời tiết, giúp giảm bớt áp lực đối với sản xuất nông nghiệp.

Nguyên liệu công nghiệp

1. Giá cà phê Robusta tuần trước đã bật tăng từ vùng hỗ trợ của mô hình nêm giảm cho thấy lực mua bắt đầu xuất hiện. Đầu tuần này, giá tiếp tục bứt phá khỏi một mô hình nêm tăng nhỏ, sau đó chuyển sang tích lũy đi ngang dưới vùng kháng cự, hình thành cấu trúc bull flag.

Các tín hiệu kỹ thuật như MACD mở rộng theo hướng tăng cho thấy động lực mua đang được củng cố. Nếu giá vượt vùng kháng cự hiện tại, thị trường có thể hướng tới kiểm tra lại đường xu hướng giảm của mô hình nêm lớn. Tuy nhiên, do xu hướng dài hạn vẫn chịu áp lực giảm, quản trị rủi ro vẫn cần được đặt lên hàng đầu.

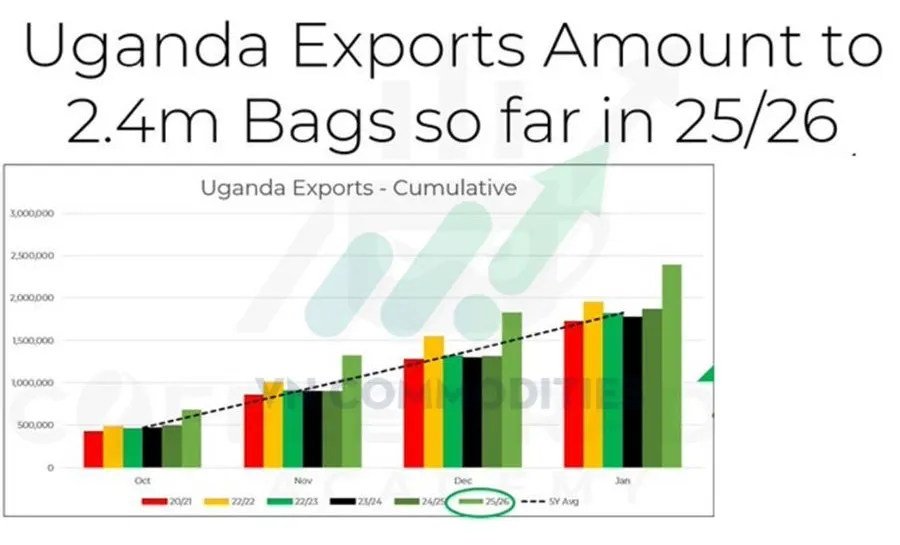

2. Xuất khẩu cà phê của Uganda đang duy trì đà tăng mạnh trong niên vụ 2025/26, với khoảng 2,4 triệu bao được xuất khẩu trong 4 tháng đầu mùa, mức cao nhất trong nhiều năm cho cùng giai đoạn.

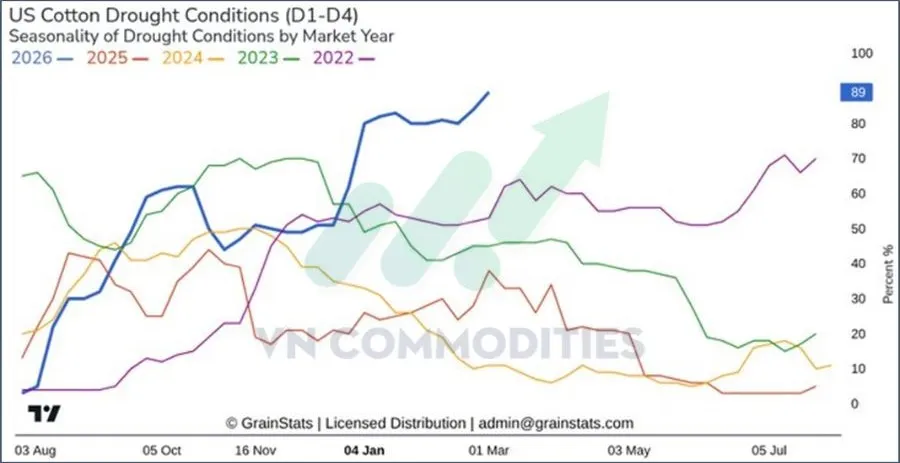

3. Hiện khoảng 89% diện tích trồng bông của Mỹ đang nằm trong vùng hạn hán. Tuy nhiên, thị trường vẫn chưa phản ứng mạnh và cũng chưa xuất hiện nhiều lo ngại về việc nông dân điều chỉnh hoặc mở rộng diện tích gieo trồng bông trong giai đoạn hiện tại.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)