Thị trường nông sản và nguyên liệu công nghiệp ngày 11/3/2026 diễn biến thận trọng sau báo cáo WASDE tháng 3 khi tồn kho ngô, đậu tương và lúa mì gần như không thay đổi. Thời tiết tại Brazil và nhu cầu nhập khẩu của Trung Quốc tiếp tục được theo dõi.

Nông sản

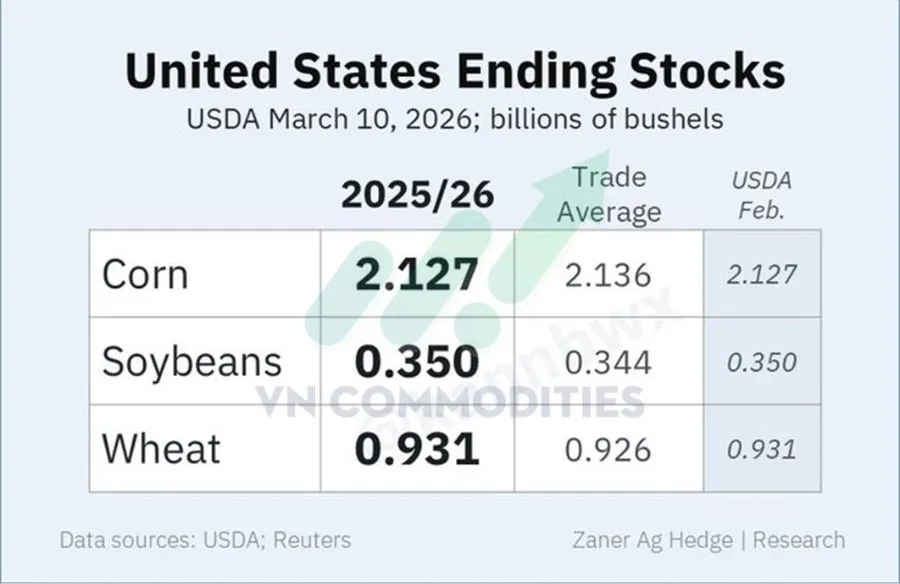

1. Báo cáo WASDE tháng 3 cho thấy tồn kho cuối kỳ niên vụ 2025/26 của Mỹ hầu như không thay đổi so với dự báo tháng trước. Cụ thể, tồn kho ngô được giữ ở mức 2,127 tỷ giạ, đậu tương ở 0,350 tỷ giạ và lúa mì ở 0,931 tỷ giạ. Các con số này nhìn chung gần với dự báo trung bình của thị trường, cho thấy báo cáo lần này không mang lại bất ngờ lớn về cung – cầu.

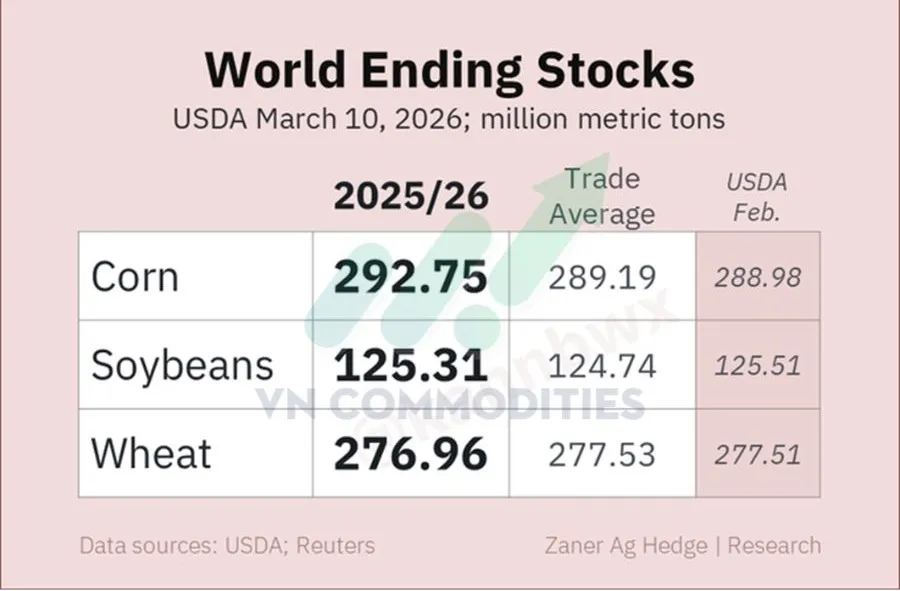

2. Báo cáo WASDE tháng 3 cho thấy tồn kho ngô thế giới niên vụ 2025/26 tăng lên 292,75 triệu tấn. Trong khi đó, tồn kho đậu tương gần như không thay đổi, còn tồn kho lúa mì được điều chỉnh giảm nhẹ so với tháng trước. Đồng thời, các giả định về nhu cầu nhập khẩu ngô, đậu tương và lúa mì của Trung Quốc vẫn được giữ nguyên.

3. Báo cáo tháng 3 của WASDE cho thấy thay đổi đáng chú ý nhất là tồn kho ngô thế giới tăng thêm khoảng 3,77 triệu tấn, lên 292,75 triệu tấn. Mức tăng này chủ yếu không đến từ sản lượng, vì sản lượng toàn cầu chỉ tăng nhẹ so với tháng trước, trong đó Argentina và Brazil phần nào bù trừ lẫn nhau, còn Ukraine ghi nhận mức tăng sản lượng lớn nhất.

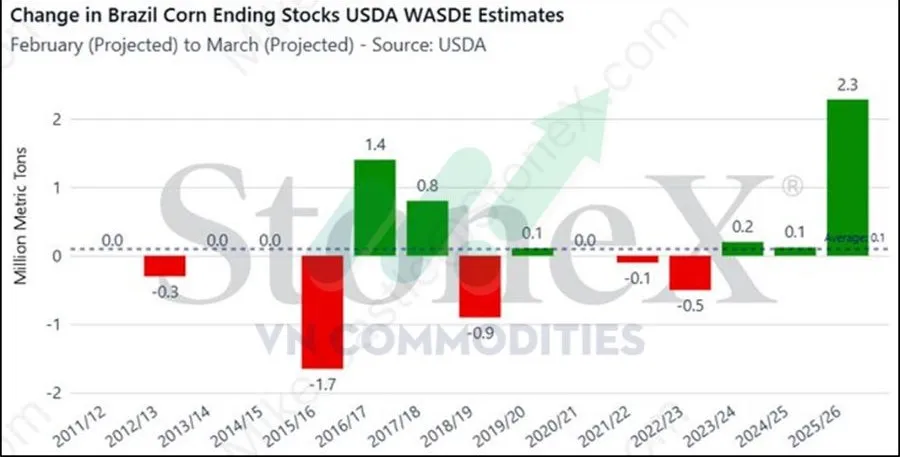

Nguyên nhân chính khiến tồn kho toàn cầu tăng là do USDA cắt giảm nhu cầu tiêu thụ ngô nội địa của Brazil khoảng 2 triệu tấn, làm tồn kho cuối kỳ niên vụ 2025/26 của Brazil tăng mạnh và đóng góp phần lớn vào mức tăng tồn kho ngô toàn cầu trong báo cáo lần này

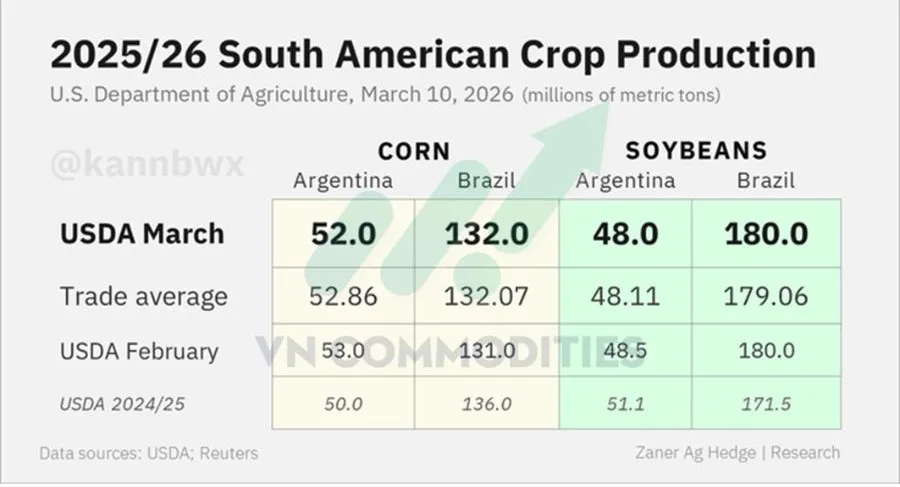

4. Báo cáo WASDE tháng 3 cho thấy sự điều chỉnh trái chiều đối với sản lượng nông sản tại Nam Mỹ trong niên vụ 2025/26. Cụ thể, sản lượng ngô của Brazil được nâng lên 132 triệu tấn, trong khi Argentina bị hạ dự báo sản lượng, với ngô giảm xuống 52 triệu tấn và đậu tương giảm còn 48 triệu tấn. Trong khi đó, sản lượng đậu tương của Brazil vẫn được giữ nguyên ở mức 180 triệu tấn.

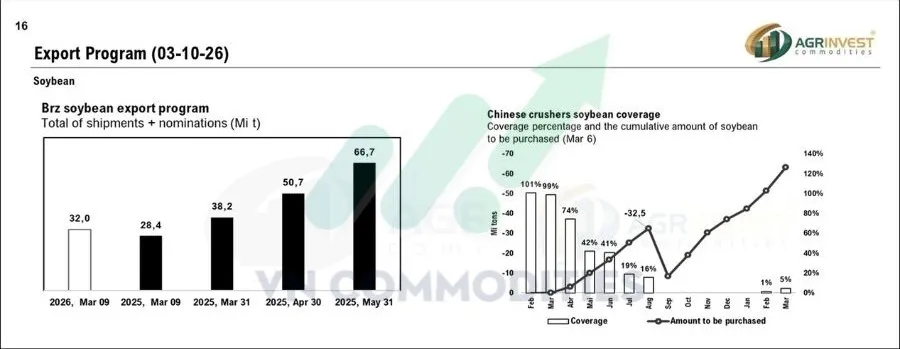

5. Chương trình xuất khẩu đậu tương của Brazil hiện cao hơn khoảng 3,6 triệu tấn so với cùng kỳ năm trước (tính đến ngày 9/3), cho thấy nguồn cung từ Brazil vẫn đang được đưa ra thị trường khá mạnh. Tuy nhiên, tiến độ mua hàng của Trung Quốc lại chậm hơn, khi mức bao phủ nhu cầu nhập khẩu cho tháng 4 và tháng 5 thấp hơn khoảng 2,6 triệu tấn so với năm ngoái.

Điều đáng chú ý là sự chậm lại này không xuất phát từ yếu tố lợi nhuận ép dầu, bởi biên lợi nhuận vẫn ở mức chấp nhận được. Vì vậy, để duy trì đà xuất khẩu, Brazil nhiều khả năng cần xuất hiện nhu cầu mua mới từ thị trường, đặc biệt là từ Trung Quốc hoặc các nước nhập khẩu lớn khác.

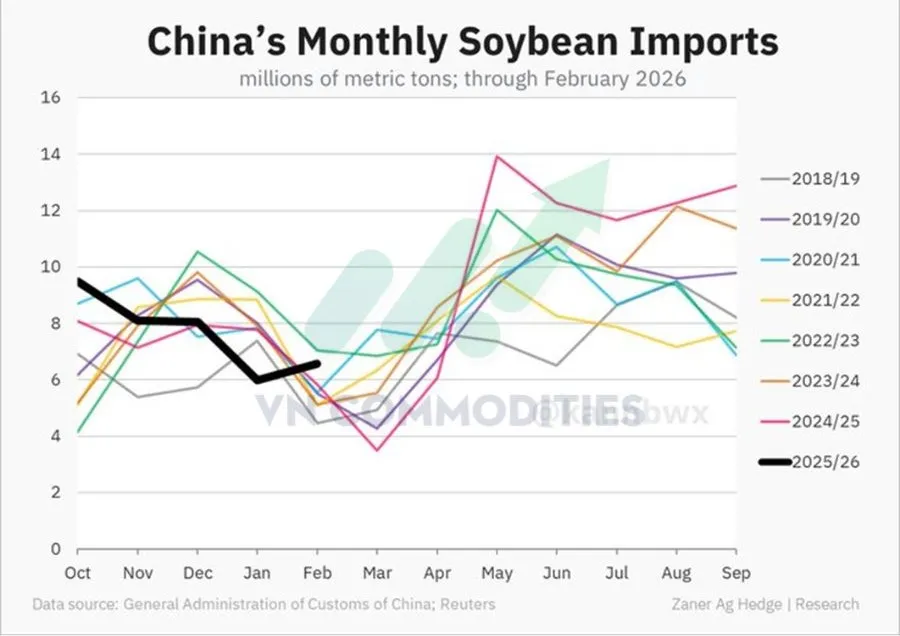

6. Dữ liệu nhập khẩu cho thấy Trung Quốc chỉ nhập 12,55 triệu tấn đậu tương trong giai đoạn tháng 1–2, mức thấp nhất trong 7 năm đối với cùng kỳ. Nguyên nhân chủ yếu đến từ tiến độ thu hoạch chậm tại Brazil, khiến nguồn cung xuất khẩu ra thị trường bị trì hoãn, trong khi một phần hàng từ Hoa Kỳ vẫn đang trong quá trình vận chuyển và thời gian thông quan kéo dài.

Tuy nhiên, khi nguồn cung từ Brazil bắt đầu ra thị trường mạnh hơn, lượng nhập khẩu của Trung Quốc trong tháng 3 được kỳ vọng sẽ cải thiện.

7. Theo ghi nhận từ chuyến khảo sát thị trường phân bón, trước khi xung đột tại khu Trung Đông leo thang, hoạt động mua trước cho vụ ngô safrinha 2027 của Brazil gần như đình trệ. Sau các biến động gần đây, tỷ lệ trao đổi giữa ngô và phân bón tăng mạnh, với urê tăng khoảng 65,3%, amoni sunfat tăng 31,1% và MAP tăng 38% so với mức trung bình nhiều năm.

Điều này cho thấy chi phí đầu vào tính theo ngô đã tăng đáng kể, khiến điều kiện mua phân bón cho vụ safrinha 2027 trở nên kém thuận lợi hơn và có thể khiến nông dân thận trọng hơn trong các quyết định mua trước vật tư.

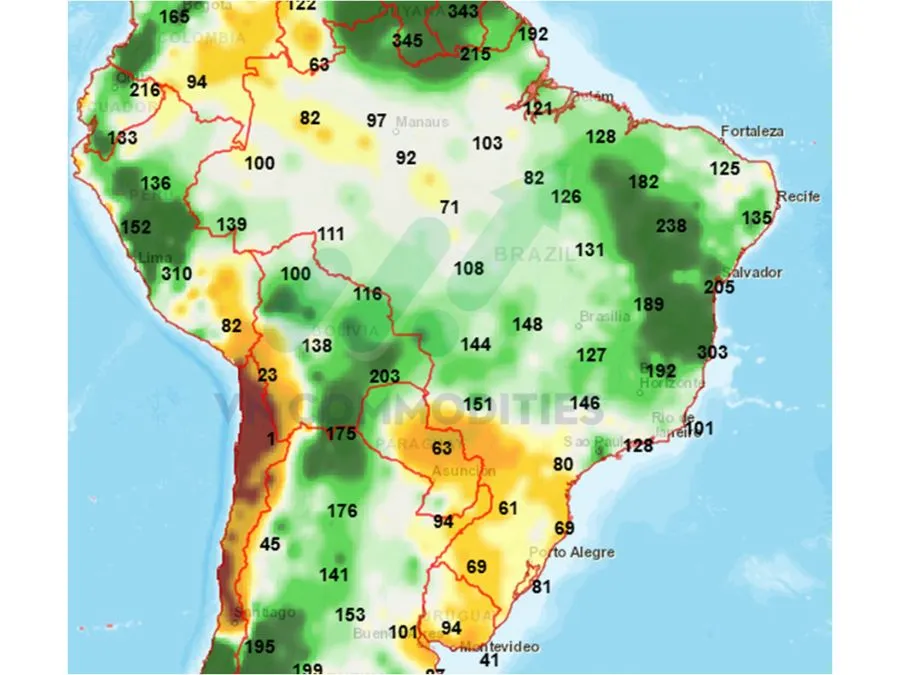

8. Lượng mưa vượt mức trung bình tiếp tục gây áp lực lớn lên hoạt động nông nghiệp tại Brazil trong giai đoạn đầu tháng 3. Điều kiện thời tiết ẩm ướt khiến tiến độ thu hoạch đậu tương và gieo trồng ngô chậm hơn mức trung bình ở hầu hết các bang, ngoại trừ Mato Grosso.

Việc chậm tiến độ có thể làm quy mô chương trình xuất khẩu ngô vụ mới thu hẹp, đồng thời khiến nguồn cung ngô vụ safrinha dồn vào cùng một thời điểm, kéo dài thời gian chờ xuất khẩu và làm tăng chi phí thay thế nguồn cung.

Tuy nhiên, rủi ro thời tiết hiện vẫn chưa được phản ánh rõ vào giá thị trường, cho thấy thị trường vẫn đang theo dõi thêm diễn biến thời tiết trong thời gian tới.

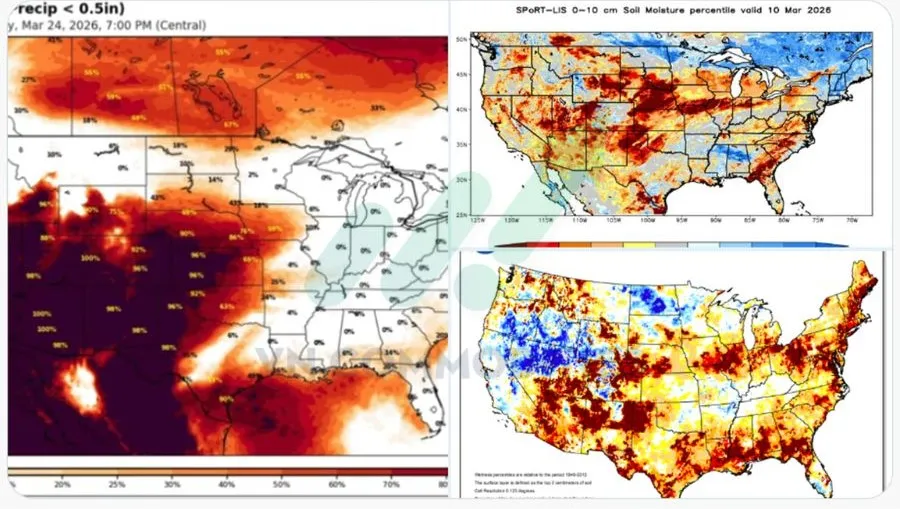

9. Bản đồ thời tiết cho thấy tình trạng khô hạn đang gia tăng tại khu vực phía Tây và Tây Nam của Hoa Kỳ, đặc biệt tại vùng đồng bằng cao. Dự báo lượng mưa trong thời gian tới ở mức rất thấp, trong khi độ ẩm đất tại nhiều khu vực đã giảm xuống mức thấp.

Nguyên liệu công nghiệp

1. Sau nhịp tăng bắt đầu từ vùng đáy đảo chiều (pivot low) vào đầu tuần trước, động lực tăng của cà phê đang có dấu hiệu suy yếu. Mặc dù giá vẫn duy trì cấu trúc đỉnh cao hơn và đáy cao hơn, nhưng các mẫu nến gần đây như spinning top và doji cho thấy sự do dự gia tăng và lực mua không còn quá mạnh. Sự xuất hiện của nến giảm tiếp diễn trong phiên gần nhất cho thấy bên bán đang bắt đầu tham gia trở lại.

Nếu giá đóng cửa dưới đáy của cây nến doji trước đó, khả năng thị trường bước vào giai đoạn tích lũy hoặc điều chỉnh ngắn hạn sẽ tăng lên. Trong bối cảnh này, những nhà giao dịch đã mua ở vùng đáy trước đó có thể cân nhắc chốt lời một phần và quản lý rủi ro chặt chẽ hơn.

2. Dữ liệu cho thấy lượng ca cao cập cảng tại Bờ Biển Ngà trong tuần vừa qua tăng khoảng 7,1% so với tuần trước. Tuy nhiên, tính từ đầu niên vụ đến nay, tổng lượng ca cao cập cảng vẫn thấp hơn khoảng 3,6% so với cùng kỳ năm trước.

Đáng chú ý, đây cũng là tuần đầu tiên áp dụng đầy đủ mức giá thu mua tại nông trại mới, yếu tố có thể ảnh hưởng đến tiến độ bán hàng của nông dân và dòng chảy nguồn cung trong thời gian tới.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)