Thị trường nông sản thế giới đang chứng kiến sự bứt phá mạnh mẽ của ngô Mỹ với doanh số xuất khẩu đạt đỉnh 5 năm. Trong bối cảnh chi phí sản xuất tăng cao thiết lập mặt bằng giá sàn mới, các rủi ro thời tiết cực đoan từ không khí lạnh Bắc Cực đến nắng nóng tại Nam Mỹ đang trở thành những biến số quan trọng định hình xu hướng giá hàng hóa trung hạn.

NÔNG SẢN

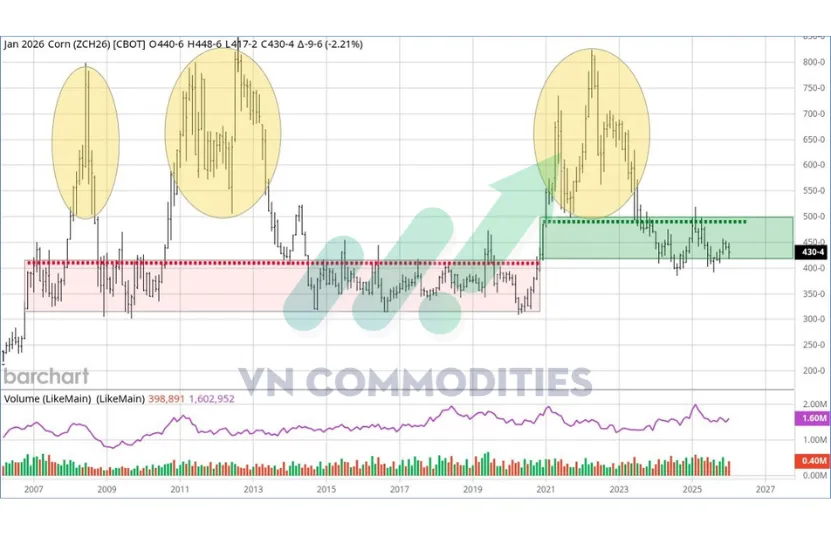

1. Giá ngô dài hạn thường xoay quanh chi phí sản xuất, giai đoạn 2010–2020, chi phí thấp khiến giá chủ yếu dao động quanh 3,8–4,3 USD/bushel. Từ 2021–2025, chi phí tăng đã nâng mặt bằng giá lên vùng 4,2–5,0 USD/bushel, tương ứng mức chi phí trung bình khoảng 4,9 USD/bushel. Điều này cho thấy chi phí sản xuất đang đóng vai trò sàn giá dài hạn, vừa hạn chế đà giảm sâu, vừa kìm hãm khả năng tăng mạnh nếu không có cú sốc cung–cầu.

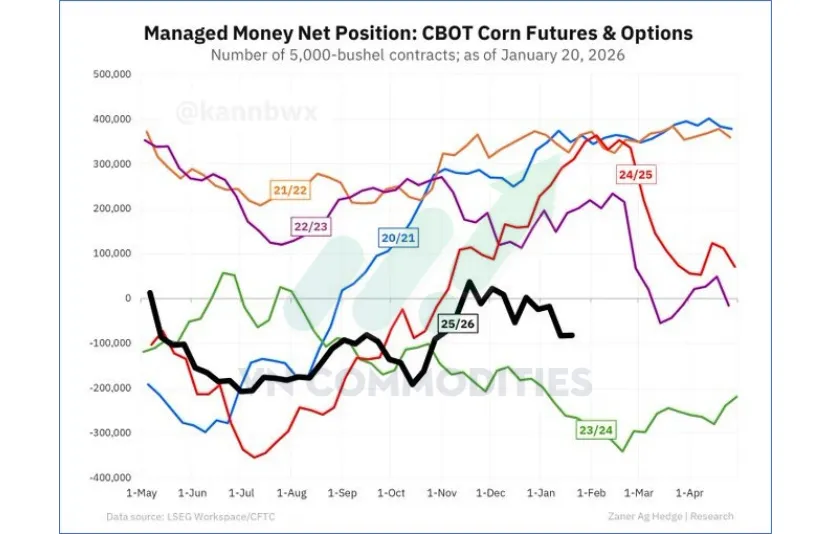

2. Tính đến hết ngày 20/1, giá ngô CBOT tăng nhẹ nhưng dòng tiền đầu cơ gần như không thay đổi, khi các quỹ vẫn duy trì trạng thái bán ròng với mức điều chỉnh rất nhỏ. Điều này cho thấy đà tăng hiện tại chưa đủ thuyết phục để kích hoạt sự đảo chiều vị thế. Trong thời gian tới, thị trường sẽ tập trung vào ba yếu tố chính: nhu cầu xuất khẩu của Mỹ, tiến độ gieo trồng tại Brazil và triển vọng vụ ngô Mỹ năm 2026, đây sẽ là các yếu tố quyết định liệu xu hướng giá có được củng cố hay không.

3.Nhiều mặt hàng nông sản như ca cao, đường và lúa mì hiện đang ở vùng giá thấp và quá bán, trong khi các quỹ đầu cơ vẫn duy trì vị thế bán ròng, khiến giá tiếp tục chịu áp lực. Tuy nhiên, nếu dòng tiền của các quỹ phòng hộ chuyển hướng sang tài sản thực trong bối cảnh xu hướng phi đô la hóa gia tăng, các thị trường này có thể trở thành điểm đến hấp dẫn cho hoạt động mua vào theo giá trị, qua đó tạo nền tảng cho một nhịp phục hồi trong trung hạn.

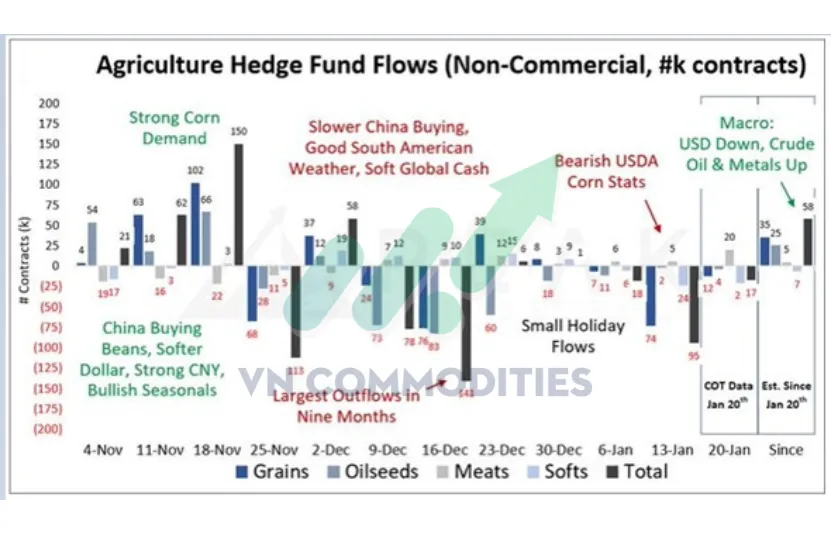

4. Dòng tiền của các quỹ phòng hộ đã quay lại thị trường nông sản. Dù trong tuần báo cáo COT các quỹ phi thương mại có bán ròng nhẹ, nhưng từ giữa đến cuối tuần họ đã mua lại vị thế nhờ nhu cầu xuất khẩu Mỹ cải thiện và tâm lý vĩ mô tích cực.

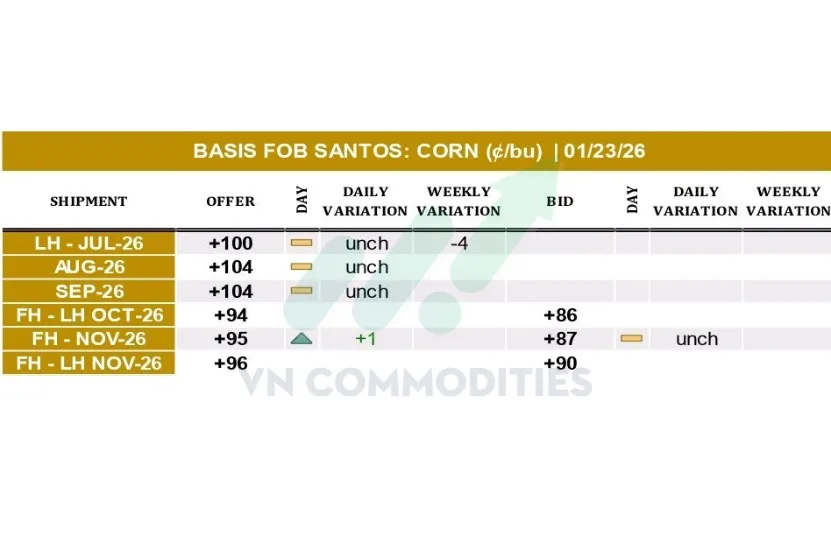

5. Thị trường ngô Brazil tiếp tục đối mặt với nhiều khó khăn khi chi phí thay thế theo giá FOB cao hơn đáng kể so với mức giá mà người mua chấp nhận, gây bất lợi cho hoạt động xuất khẩu. Giá ngô nội địa tại Goiás và Mato Grosso ở mức cao khi quy đổi ra FOB Santos, phản ánh áp lực chi phí vẫn rất lớn. Trong khi đó, sản lượng ethanol từ ngô tăng mạnh, cho thấy nhu cầu tiêu thụ nội địa cải thiện, nhưng cũng góp phần giữ giá ngô trong nước ở mức cao, làm giảm sức cạnh tranh của ngô Brazil trên thị trường xuất khẩu.

6. Xuất khẩu ngô Mỹ trong tuần trước tăng đột biến, đạt mức cao nhất lịch sử đối với một tuần không có sự tham gia trực tiếp của Trung Quốc, cho thấy nhu cầu toàn cầu đối với ngô Mỹ đang rất mạnh. Doanh số đậu tương cũng ghi nhận mức cao nhất trong niên vụ, trong bối cảnh Trung Quốc dần hoàn tất cam kết mua 12 triệu tấn.

7. Doanh số xuất khẩu ngô hàng tuần của Mỹ đã tăng vọt, chạm mức cao nhất trong vòng 5 năm, cho thấy nhu cầu mua vào đang cải thiện rõ rệt. Sau đợt điều chỉnh giảm giá do báo cáo WASDE, nhiều người mua đã nhanh chóng quay lại thị trường để đảm bảo nguồn cung, qua đó thúc đẩy khối lượng giao dịch tăng mạnh. Diễn biến này cho thấy lực cầu thực đang phản ứng nhạy với các nhịp điều chỉnh giá và có thể đóng vai trò nâng đỡ thị trường trong ngắn hạn.

8. Dữ liệu lịch sử từ năm 2004 cho thấy giá đậu tương vụ mới thường lập đỉnh vào các tháng giữa và cuối mùa sinh trưởng, trong đó tháng 6, 7 và đặc biệt là tháng 11 xuất hiện với tần suất cao nhất. Đây là giai đoạn thị trường nhạy cảm với rủi ro thời tiết tại Mỹ (thụ phấn, tạo hạt) hoặc chịu tác động từ yếu tố cung – cầu cuối vụ. Ngược lại, các tháng đầu năm ít khi ghi nhận đỉnh giá.

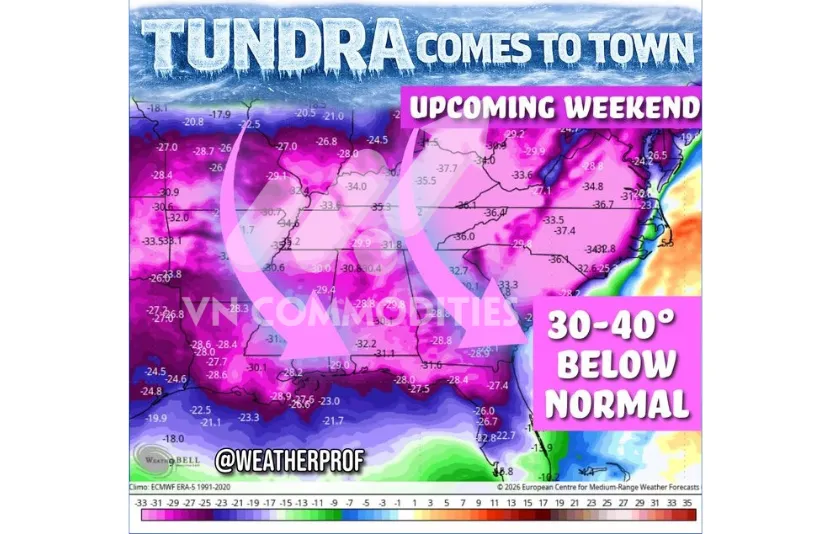

9. Đợt không khí lạnh hiện tại đã ở mức rất mạnh, và các mô hình dự báo cho thấy rủi ro rét đậm còn gia tăng trong cuối tuần tới. Đáng chú ý, mô hình ECMWF (Euro) phiên tối Chủ nhật đưa ra kịch bản cực đoan hơn, với khối không khí lạnh Bắc Cực có thể tràn sâu xuống miền Nam nước Mỹ, khiến nhiệt độ thấp hơn trung bình 30–40 độ F.

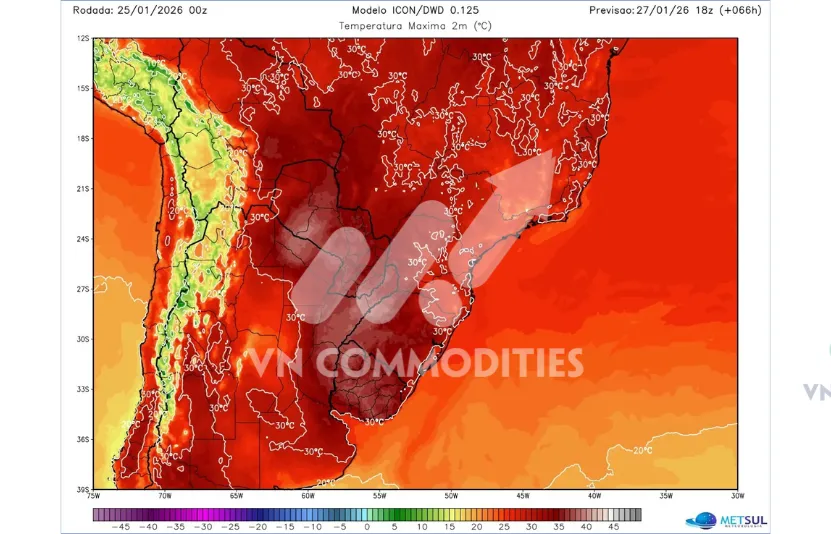

10. Nắng nóng sẽ quay trở lại Nam Mỹ,sau một tuần thời tiết dễ chịu, đang gia tăng cường độ và có thể vượt ngưỡng 40°C. Tập trung ở miền Nam và Đông Nam Brazil, miền Bắc – Trung Argentina, cùng Uruguay và Paraguay. Nhiều khu vực trong vành đai nông nghiệp được dự báo có nhiệt độ vượt 30°C, thậm chí tiệm cận hoặc vượt 40°C.

NGUYÊN LIỆU CÔNG NGHIỆP

1. Giữa tuần trước, giá ca cao bắt đầu có dấu hiệu chững lại. Trong phiên thứ Tư, cây nến spinning top xuất hiện ngay tại vùng hỗ trợ của xu hướng giảm, khi thị trường đang ở trạng thái quá bán. Điều này cho thấy lực bán đã yếu đi, đồng thời bắt đầu xuất hiện lực mua thăm dò ở vùng giá thấp. Sang phiên thứ Năm, thị trường hình thành một cây nến nằm gọn trong biên độ của phiên trước, phản ánh tâm lý thận trọng và cho thấy giá đang tạm thời tích lũy, chờ tín hiệu rõ ràng hơn cho bước đi tiếp theo. Tuy nhiên sang phiên thứ Sáu giá ca cao tiếp tục chịu áp lực bán mạnh và tạo một cây nến giảm dài, đóng cửa gần mức thấp nhất phiên. Điều này cho thấy bên bán vẫn đang kiểm soát thị trường, và nỗ lực ổn định xuất hiện trước đó trong tuần đã không được xác nhận. Ở thời điểm hiện tại, thị trường vẫn chưa xuất hiện tín hiệu đảo chiều đáng tin cậy.

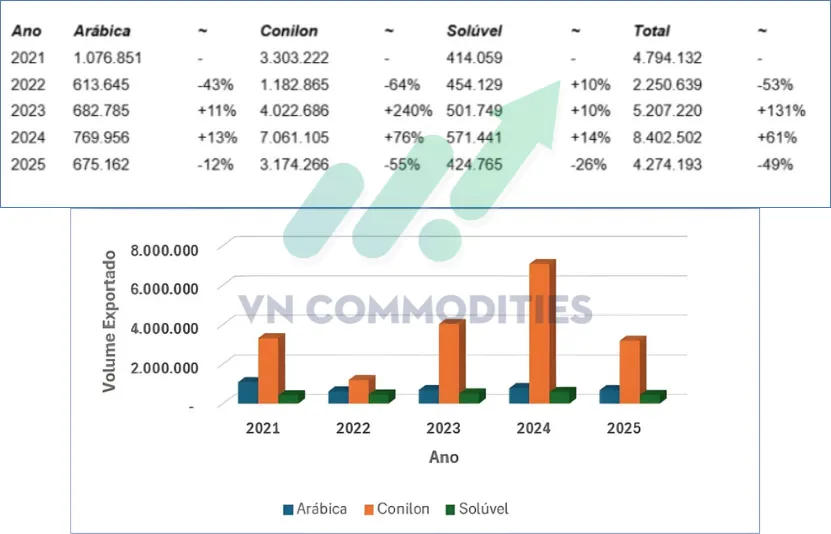

2. Năm 2025, xuất khẩu cà phê của bang Espírito Santo giảm mạnh 49% so với năm 2024, chủ yếu do sức cạnh tranh giá của Robusta suy yếu, hạn chế logistics với Arabica và tác động từ thuế nhập khẩu của Mỹ. Tuy nhiên, giá cà phê quốc tế tăng cao đã giúp bù đắp đáng kể sự sụt giảm về khối lượng, đưa doanh thu ngoại hối của bang đạt 1,2 tỷ USD, tương đương 67% mức kỷ lục của năm 2024. Giá xuất khẩu bình quân đạt 291 USD/bao, tăng 35% so với năm 2024 và 84% so với năm 2023, qua đó tiếp tục hỗ trợ nguồn thu dù xuất khẩu giảm sâu.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)