Thị trường nông sản và nguyên liệu công nghiệp hiện đang ghi nhận những diễn biến trái chiều giữa tốc độ thu hoạch, nhu cầu xuất khẩu và các yếu tố rủi ro từ thời tiết.

NÔNG SẢN

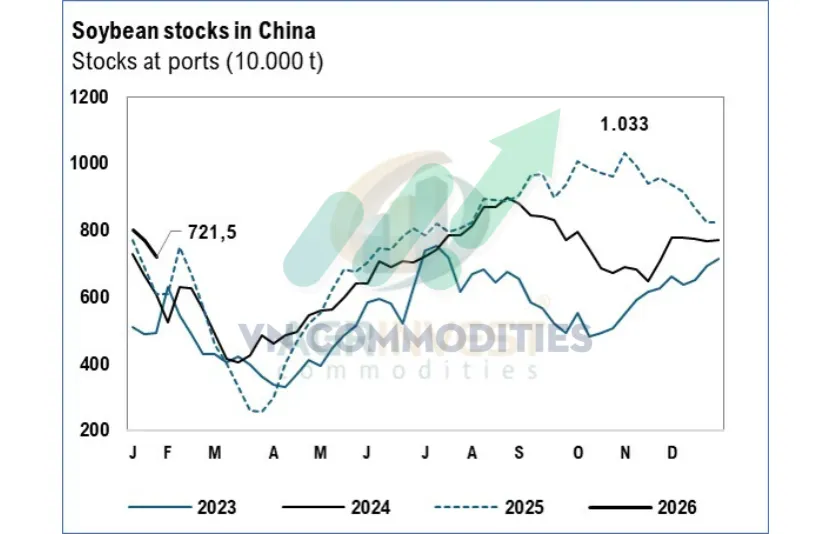

1. Các nguồn tin từ Trung Quốc cho biết thị trường đang theo dõi chặt tiến độ giao hàng đậu tương của Brazil, hiện vẫn ở mức chậm so với kỳ vọng. Trong tổng 8,8 triệu tấn đã được đăng ký, mới chỉ 1,15 triệu tấn được bốc xếp tính đến cuối tuần trước. Nguyên nhân chủ yếu đến từ việc các nhà máy ép dầu Brazil tiêu thụ mạnh nguồn cung nội địa, thiếu phương tiện vận tải và điều kiện thời tiết ẩm ướt. Tuy nhiên, phần lớn nhận định cho rằng tiến độ bốc xếp sẽ được cải thiện trong những ngày tới. Ở chiều ngược lại, tồn kho đậu tương tại các cảng Trung Quốc đang ở mức cao nhất trong bốn năm, trong đó có một phần hàng có nguồn gốc từ Mỹ, không thực sự lưu thông trên thị trường thương mại, làm giảm tác động hỗ trợ giá trong ngắn hạn

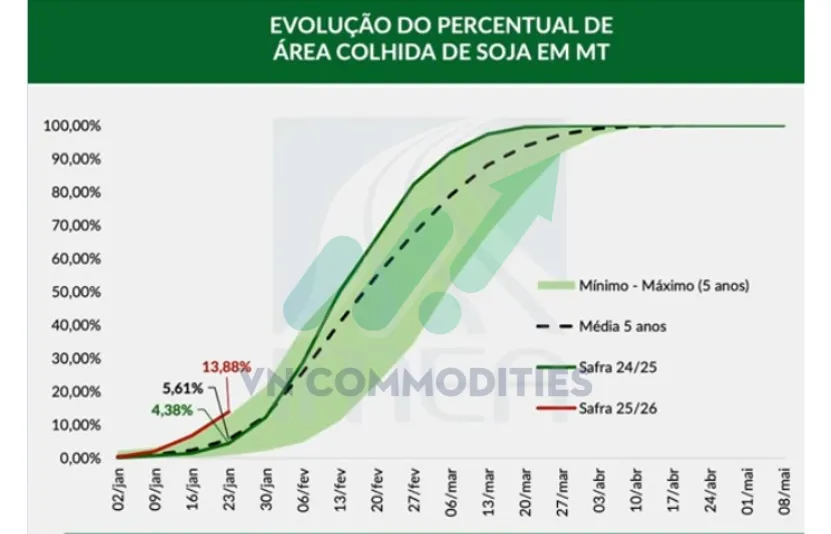

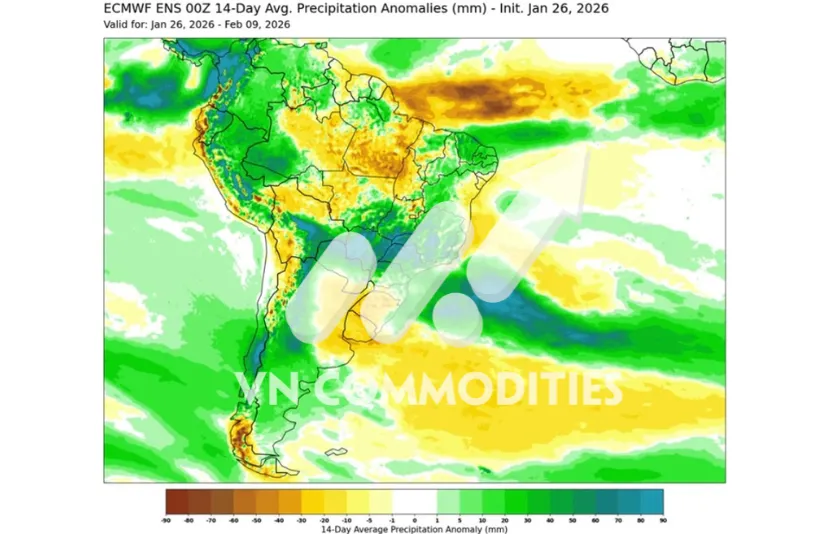

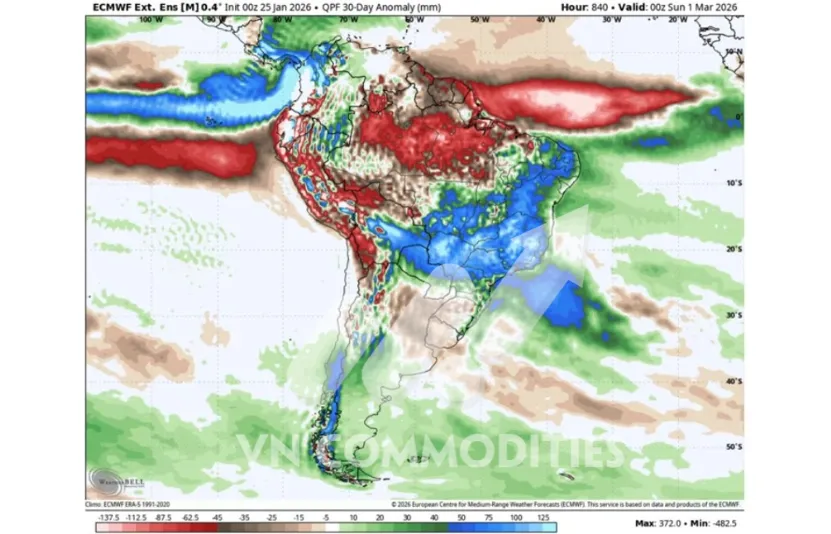

2. Tiến độ thu hoạch đậu tương tại Mato Grosso hiện đang vượt xa mức trung bình nhiều năm. Các mô hình dự báo thời tiết cho thấy không xuất hiện yếu tố bất lợi đủ lớn để làm gián đoạn nhịp thu hoạch, qua đó củng cố kỳ vọng rằng nguồn cung từ khu vực trọng điểm này sẽ tiếp tục được đưa ra thị trường một cách ổn định trong thời gian tới.

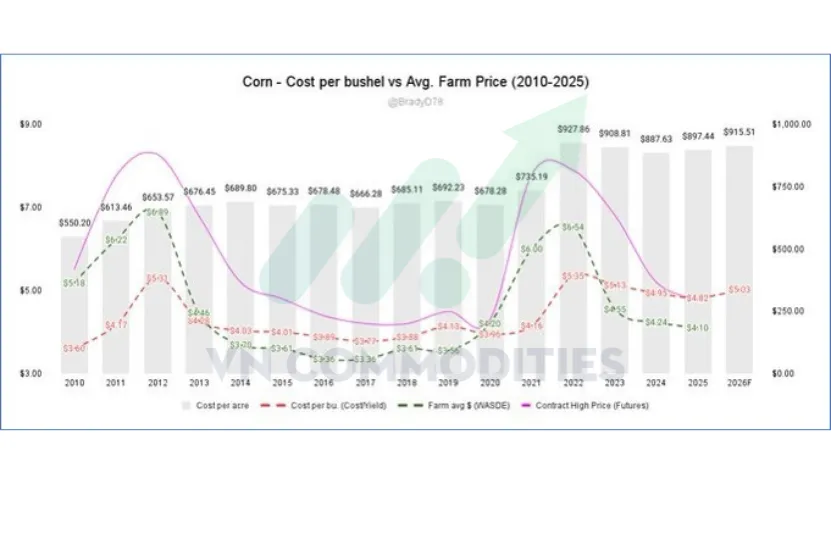

3. Năm 2025 đánh dấu lần đầu tiên trong 15 năm giá ngô kỳ hạn không vượt được chi phí sản xuất. Xét theo lịch sử, trừ các năm khủng hoảng, giá ngô trung bình tại trang trại thường thấp hơn chi phí sản xuất khoảng 0,25 USD/giạ, nhưng thị trường vẫn thường tạo ra các nhịp tăng ngắn hạn trong năm cho phép bán hòa vốn hoặc có lãi. Thống kê 15 năm cho thấy cơ hội này xuất hiện nhiều nhất vào tháng 6, tiếp đến là tháng 7 và tháng 3.

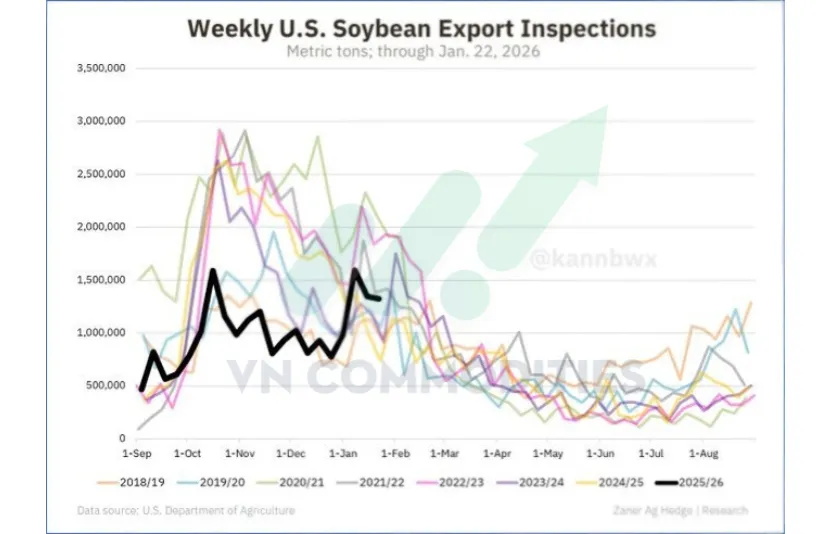

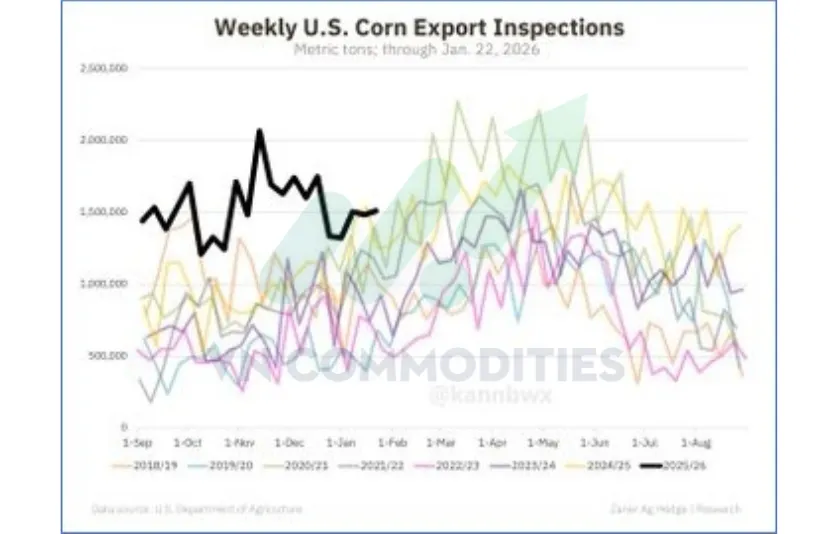

4. Số liệu kiểm định xuất khẩu hàng tuần của Mỹ cho thấy ngô và đậu tương đều đạt mức cao, tiệm cận ngưỡng trên của kỳ vọng thị trường. Đáng chú ý, 68% lượng đậu tương được kiểm định có điểm đến là Trung Quốc.

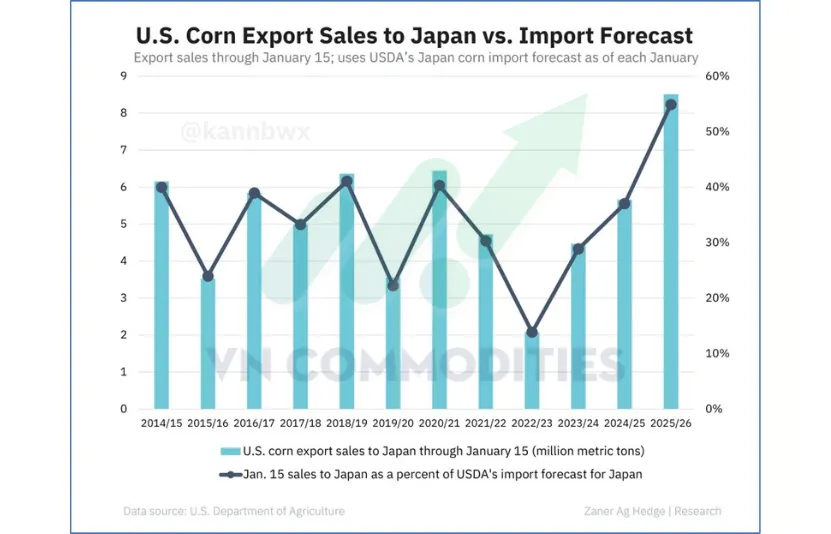

5. Số liệu cho thấy Nhật Bản đã đặt mua ngô Mỹ rất sớm trong niên vụ, khi tổng lượng hợp đồng tính đến giữa tháng 1 đã tương đương khoảng 55% dự báo nhập khẩu cả năm, cao hơn rõ rệt so với mức trung bình lịch sử. Điều này cho thấy nhu cầu đã được “kéo về đầu niên vụ” thay vì phân bổ đều theo thời gian. Hệ quả là nhịp mua của Nhật Bản trong các tháng sau có thể chậm lại, khiến tác động hỗ trợ giá từ nhu cầu Nhật Bản suy yếu dần, dù tổng nhu cầu cả niên vụ không nhất thiết giảm.

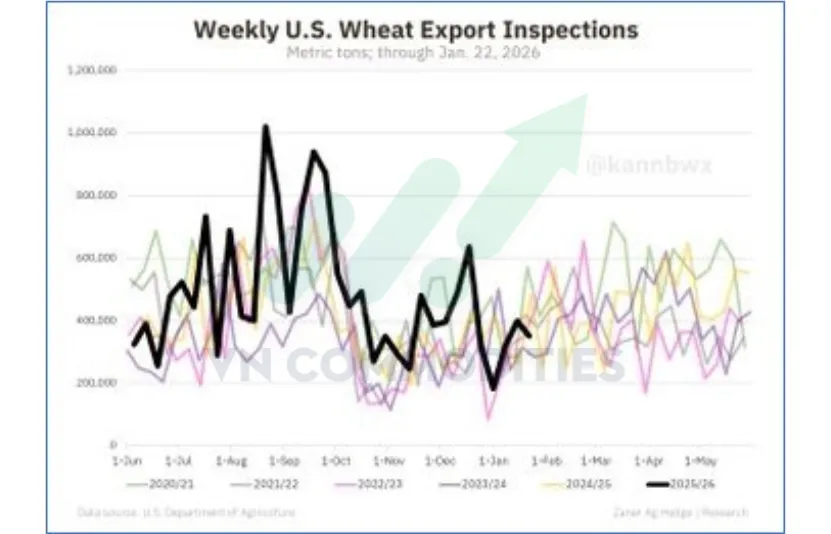

6. Dữ liệu kiểm định xuất khẩu hàng tuần của Mỹ cho thấy đậu tương đang có cảm giác tích cực hơn thực tế, khi khối lượng giao hàng đã quay trở lại mức cao theo mùa vụ. Tuy nhiên, so với lịch sử nhiều năm, đây chỉ là mức trung bình, thậm chí chỉ nhỉnh hơn đôi chút. Ngược lại, ngô tiếp tục duy trì tốc độ xuất khẩu ở mức kỷ lục, phản ánh nhu cầu thực sự mạnh và ổn định. Lúa mì diễn biến đúng theo kỳ vọng, không xuất hiện yếu tố bất thường.

7. Giá đậu tương kỳ hạn tháng 3/2026 ghi nhận sự cải thiện trong ngắn hạn khi tăng ở 5 trong 8 phiên gần nhất, tuy nhiên đà tăng đã bị chặn lại tại vùng kháng cự quan trọng là đường trung bình động 200 ngày, quanh 10,68 USD/giạ, cho thấy lực mua chưa đủ mạnh để xác nhận bứt phá xu hướng. Ở chiều cung, thu hoạch đậu tương tại Brazil đang khởi động nhanh, với khoảng 14% diện tích tại Mato Grosso đã được thu hoạch, qua đó gia tăng kỳ vọng nguồn cung Nam Mỹ sớm ra thị trường.

8. Giá lúa mì Kansas kỳ hạn tháng 3/2026 điều chỉnh giảm khi thị trường loại bỏ phần bù rủi ro thời tiết sau đợt tăng mạnh trước đó. Cụ thể, sau khi bật tăng 15 cent trong phiên cuối tuần, giá đã giảm 11 cent khi bước sang tuần mới. Các dự báo mới cho thấy nhiệt độ sẽ ấm dần trong tuần, trong khi tuyết phủ dồi dào từ cơn bão cuối tuần đã bảo vệ tốt cây lúa mì vụ đông tại Mỹ. Trong bối cảnh rủi ro thời tiết suy giảm, đà tăng ngắn hạn của lúa mì thiếu động lực duy trì.

NGUYÊN LIỆU CÔNG NGHIỆP

1. Dữ liệu cho thấy doanh thu xuất khẩu cà phê của Brazil vẫn duy trì ở mức cao, mặc dù khối lượng xuất khẩu đã suy giảm so với trước.

Xem bảng giá chi tiết tại đây

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)