Thị trường nông sản và nguyên liệu công nghiệp ngày 30/1/2026 chịu tác động mạnh từ thời tiết Nam Mỹ, chi phí sản xuất cao, logistics gián đoạn và diễn biến kỹ thuật của đường, ca cao, cà phê, định hình xu hướng giá ngắn hạn.

Nông sản

1. Điều kiện cây trồng ngô và đậu tương tại Argentina tiếp tục xấu đi do thời tiết nóng và khô hạn kéo dài ở các vùng sản xuất phía Nam. Trong ngắn hạn, xu hướng bất lợi này chưa có dấu hiệu chấm dứt. Mặc dù dự báo 6–10 ngày tới có khả năng xuất hiện mưa rải rác, nhưng vẫn cần theo dõi mức độ và độ tin cậy của các mô hình dự báo. Về chất lượng cây trồng, tỷ lệ tốt/xuất sắc đã giảm 6% so với tuần trước, trong khi nhóm trung bình/kém tăng 3%, cho thấy rủi ro năng suất tiếp tục gia tăng nếu thời tiết không sớm cải thiện.

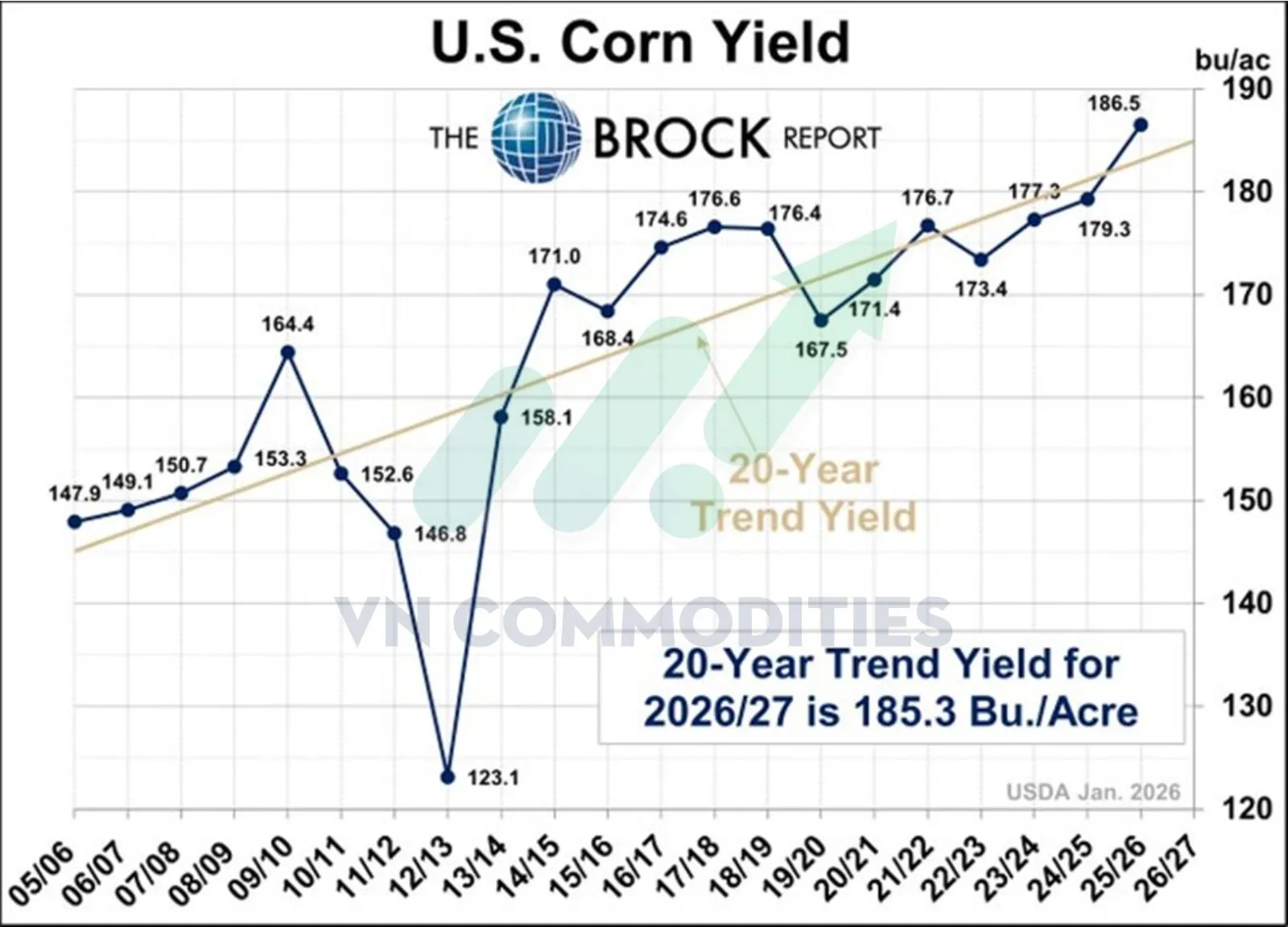

2. Thị trường nên sớm chuẩn bị cho các bảng cân đối cung – cầu niên vụ 2026/27, dự kiến sẽ bắt đầu được công bố trong vài tuần tới. Theo xu hướng dài hạn, năng suất ngô Mỹ theo đường xu hướng 20 năm được ước tính ở mức 185,3 giạ/mẫu, phản ánh giả định tăng trưởng năng suất ổn định. Trong khi đó, nếu chỉ xét giai đoạn 2013–2025, mức năng suất xu hướng thấp hơn, khoảng 182,8 giạ/mẫu.

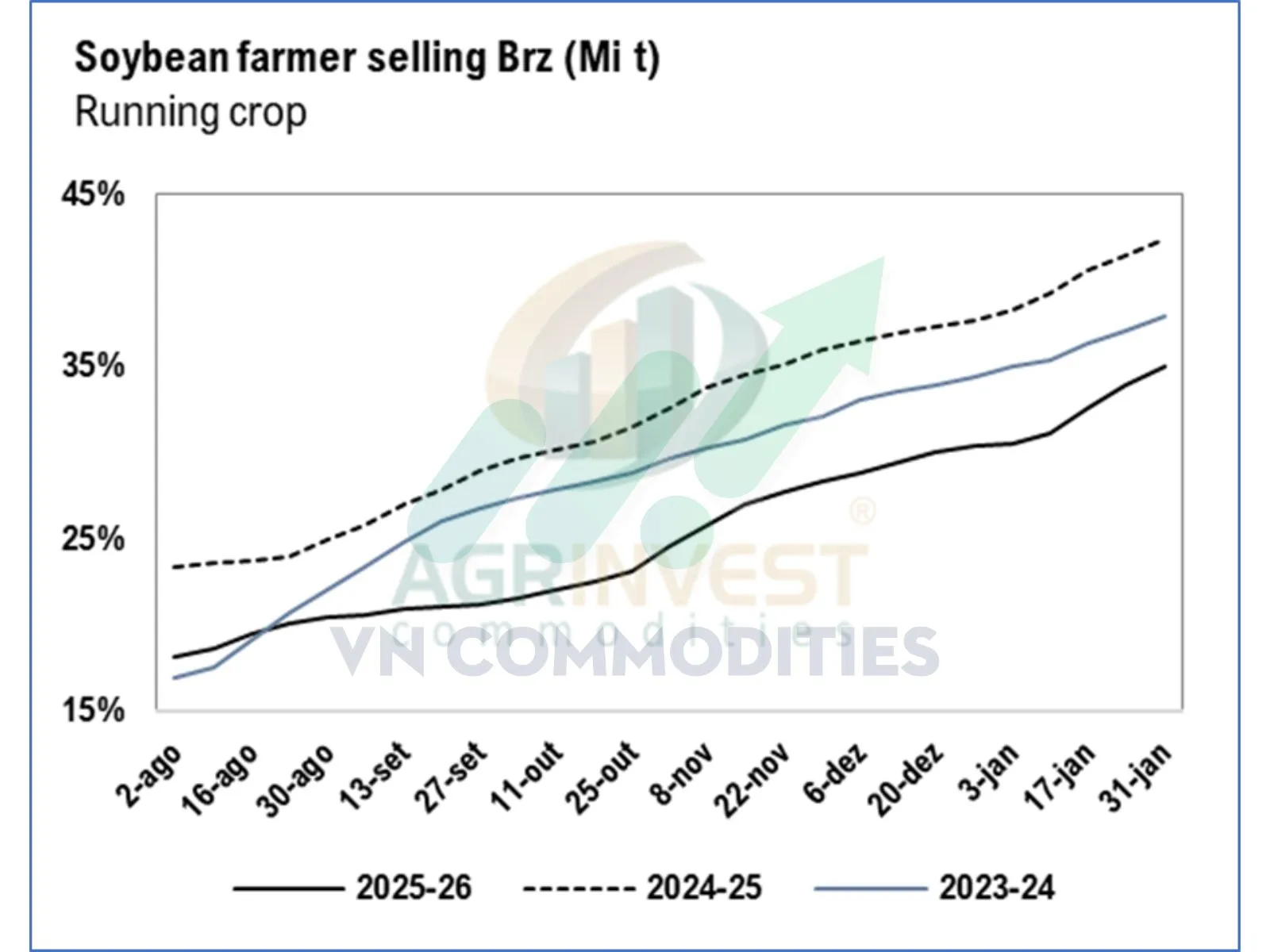

3. Hoạt động giao dịch đậu tương theo điều kiện CFR Trung Quốc cho các tháng 4–7 ghi nhận 10 chuyến tàu, cho thấy nhu cầu nhập khẩu vẫn hiện hữu. Trong khi đó, nông dân Brazil đẩy mạnh bán ra trong tuần, gia tăng áp lực nguồn cung ngắn hạn. Doanh số xuất khẩu đậu tương Mỹ tháng 1 đạt 9,2 triệu tấn (OC + NC), mức cao kỷ lục, dù tiến độ giao hàng thực tế còn chậm. Ở phía cầu nội địa, hoạt động ép dầu vẫn rất tích cực, hỗ trợ nền tảng tiêu thụ. Chênh lệch giao hàng tháng 4 của Mỹ so với hợp đồng DCE tháng 12/2026 đang tiến gần 40 USD/tấn.

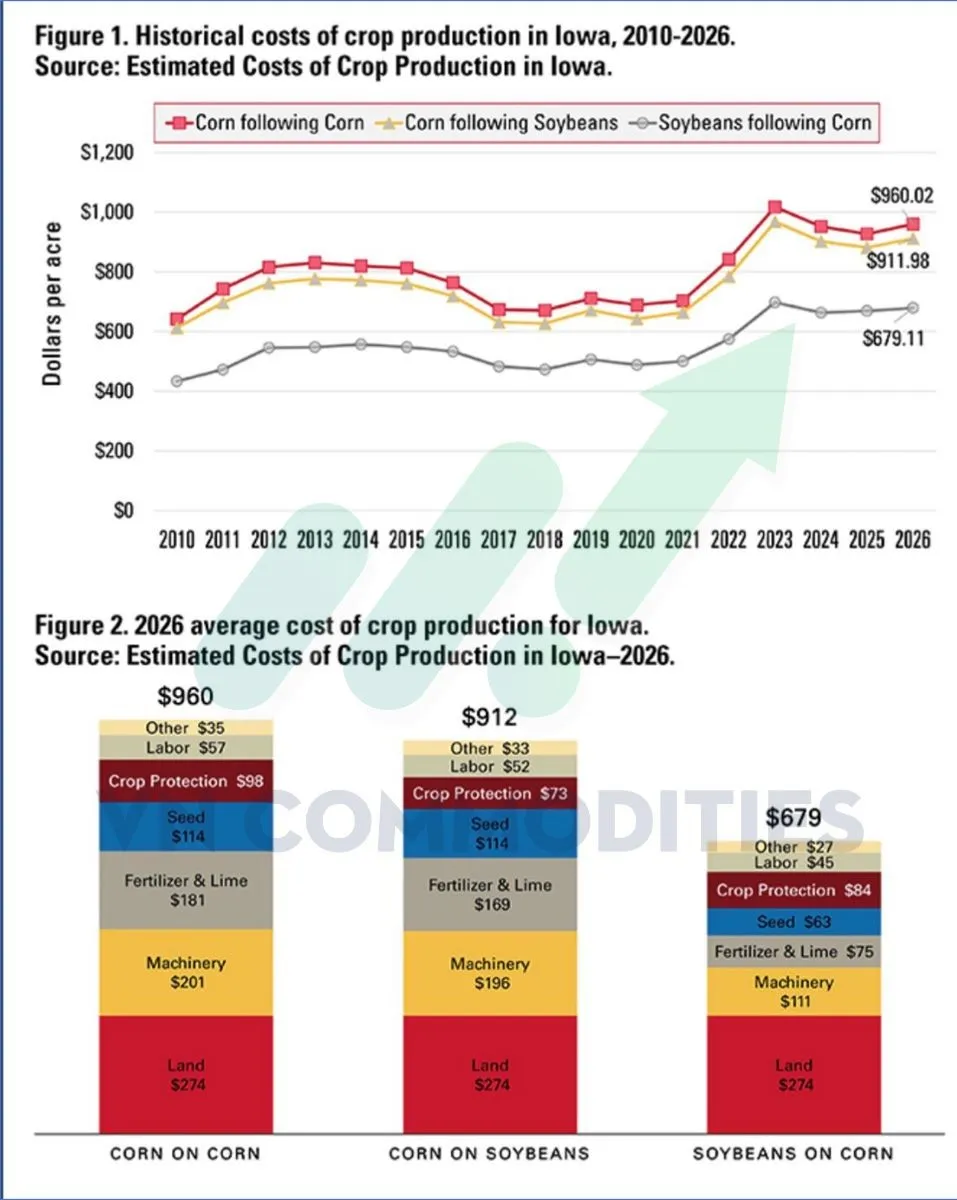

4. Theo ước tính của ISU cho niên vụ 2026, chi phí sản xuất cho thấy giá hòa vốn của nông dân vẫn ở mức cao. Với ngô, trồng sau đậu tương cho hiệu quả chi phí tốt hơn trồng liên tiếp ngô: giá hòa vốn khoảng 4,32–4,33 USD/giạ so với 4,97–4,98 USD/giạ khi trồng ngô sau ngô. Với đậu tương trồng sau ngô, giá hòa vốn nằm quanh 10,96–11,13 USD/giạ. So với giá niêm yết hiện tại (ngô 4,58 USD/giạ, đậu tương 10,95 USD/giạ), biên lợi nhuận của cả hai cây trồng đều rất mỏng, thậm chí dưới hòa vốn trong nhiều kịch bản năng suất. Điều này báo hiệu cuộc cạnh tranh diện tích gieo trồng sẽ diễn ra gay gắt, trong bối cảnh chi phí đất đai và máy móc tiếp tục là hai khoản chi lớn nhất trong cơ cấu chi phí sản xuất.

5. Sau khi bứt phá và đóng cửa trên mốc quan trọng, giá đậu tương kỳ hạn tháng 3 đã điều chỉnh trở lại vùng 10,70 USD/giạ. Áp lực điều chỉnh chủ yếu đến từ tiến độ thu hoạch nhanh tại Brazil và kỳ vọng sản lượng đạt mức kỷ lục, làm gia tăng nguồn cung ngắn hạn. Trong bối cảnh này, khu vực 10,70 USD/giạ nhiều khả năng đóng vai trò hỗ trợ kỹ thuật trong ngắn hạn.

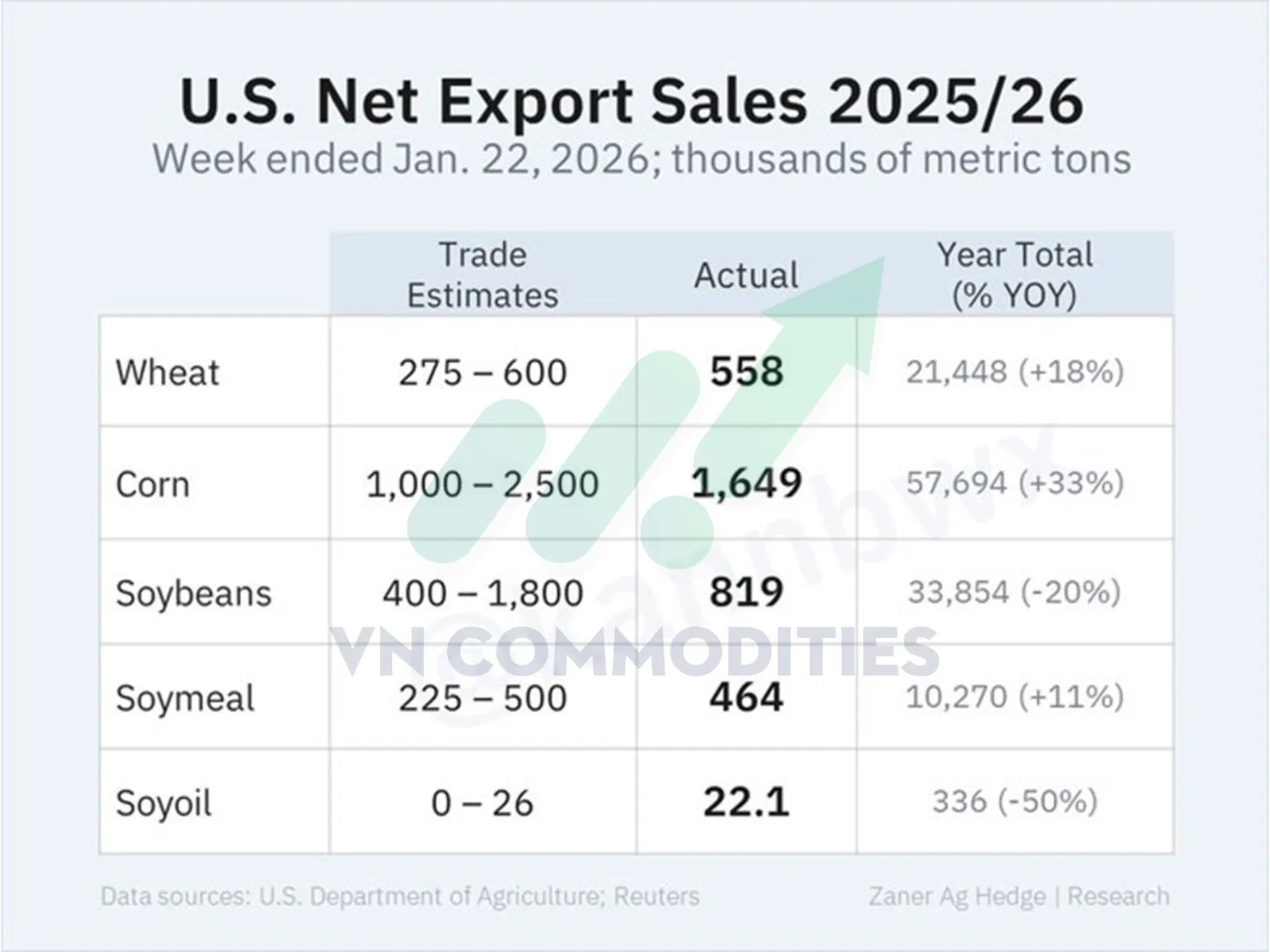

6. Doanh số xuất khẩu nông sản Mỹ trong tuần qua ở mức khá, nhưng giảm đáng kể so với tuần trước. Đáng chú ý, ngô ghi nhận doanh số bán theo tuần cao hơn mức trung bình, cho thấy nhu cầu vẫn tích cực. Đối với đậu tương, dù doanh số tuần chỉ ở mức trung bình, Trung Quốc đã cam kết mua 9,65 triệu tấn, trong đó 3,5 triệu tấn đã được giao tính đến ngày 22/1. Xét lũy kế niên vụ 2025/26, ngô và lúa mì tiếp tục vượt cùng kỳ năm trước, trong khi đậu tương vẫn thấp hơn đáng kể. Khô đậu tương duy trì tăng trưởng, còn dầu đậu tương tiếp tục yếu.

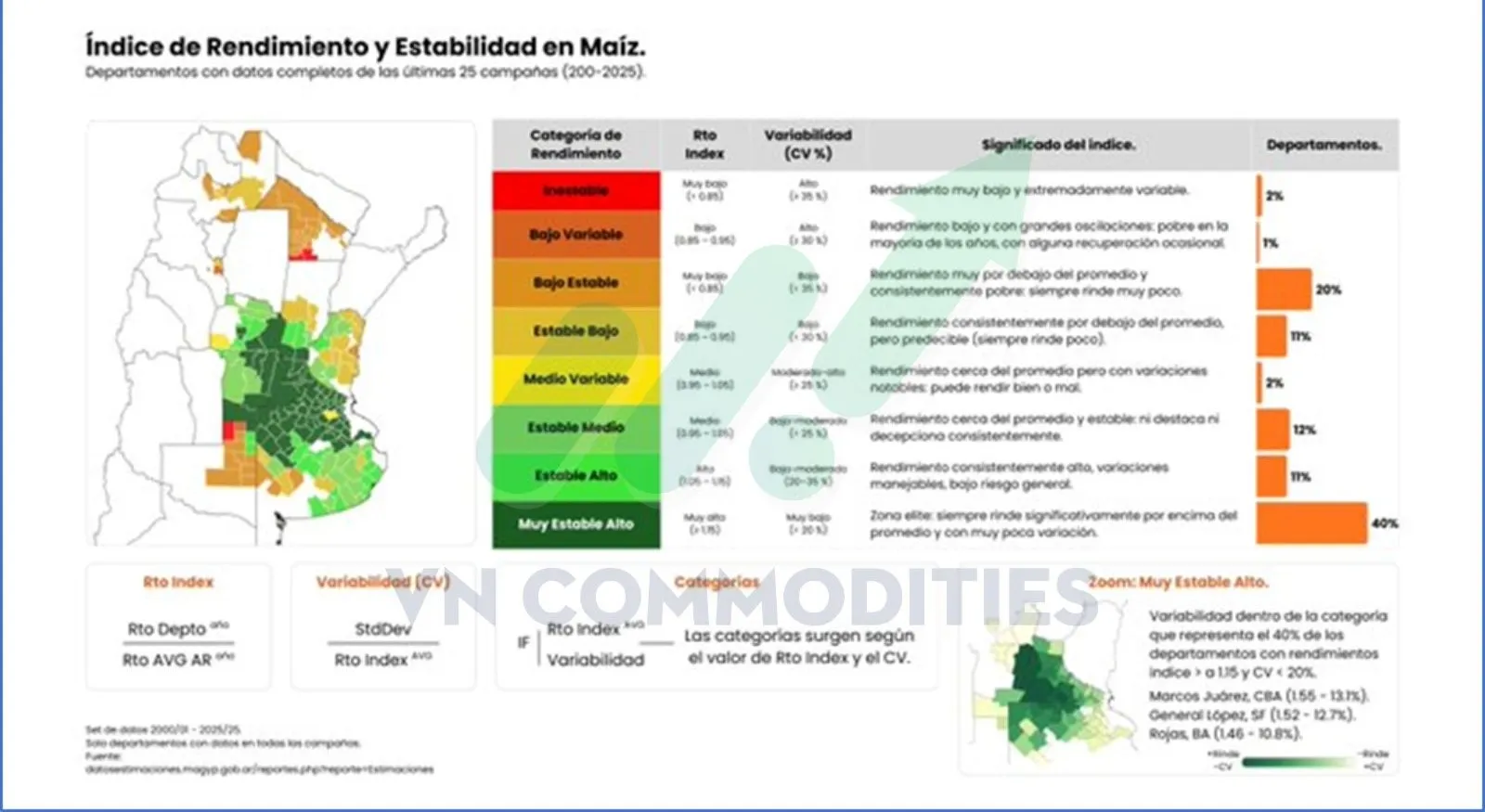

7. Chỉ số Năng suất và Độ ổn định của ngô dựa trên 25 năm dữ liệu (2000–2025), kết hợp mức năng suất so với trung bình và độ biến động để phân loại vùng trồng theo mức độ ổn định. Kết quả cho thấy 40% khu vực có năng suất cao và ổn định, trong khi nhiều vùng khác năng suất thấp hoặc biến động lớn, tiềm ẩn rủi ro.

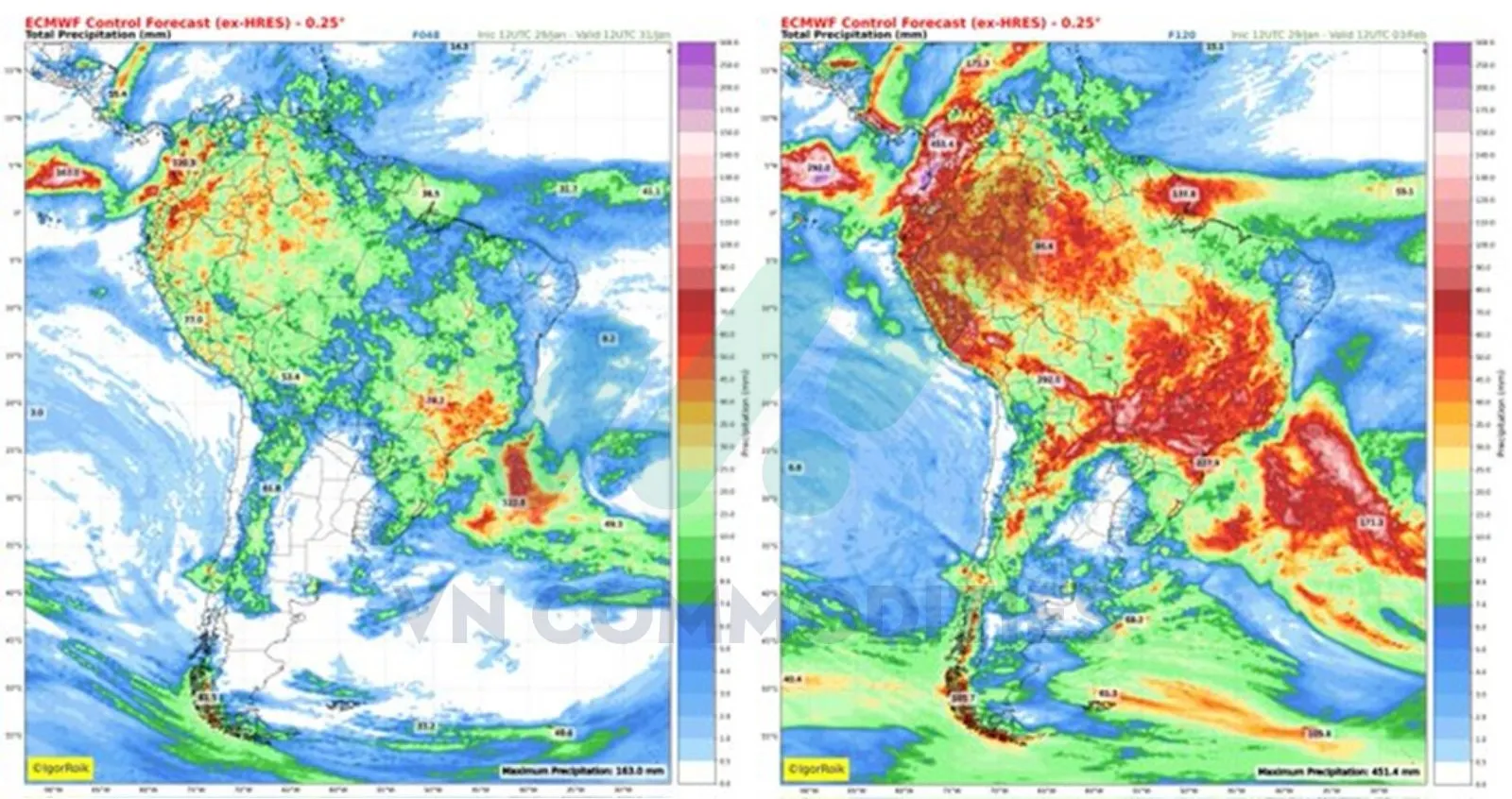

8. Theo dự báo mới nhất của mô hình ECMWF, lượng mưa trong 48 giờ tới và 120 giờ tới cho thấy sự phân bố không đồng đều giữa các khu vực. Một số vùng sẽ nhận được mưa đáng kể, giúp cải thiện độ ẩm đất trong ngắn hạn, trong khi các khu vực khác vẫn ít mưa, rủi ro khô hạn chưa được giải tỏa hoàn toàn.

9. Diễn biến tuần này cho thấy áp lực logistics đang gia tăng rõ rệt. Băng giá và thời tiết mùa đông đã làm gián đoạn hệ thống đường thủy nội địa, khiến cước vận chuyển CIF và xà lan tăng mạnh. Trên sông Illinois, cước xà lan hiện lên tới 750% biểu cước, tương đương khoảng 1,05 USD/giạ để đưa đậu tương xuống Vịnh Mexico cao hơn khoảng 40 cent/giạ so với mức trung bình theo mùa. Điều này làm đội chi phí xuất khẩu và có thể bóp méo chênh lệch giá trong ngắn hạn.

Nhìn chung, mưa ngắn hạn có thể mang tính hỗ trợ cục bộ, nhưng để tạo thay đổi rõ rệt về điều kiện thời tiết và sản xuất nông nghiệp, thị trường vẫn cần theo dõi tính liên tục và độ tin cậy của các đợt mưa trong những cập nhật tiếp theo.

10. Cây trồng vụ đông tại Ukraine đang đối mặt rủi ro đáng kể khi đợt rét cực đoan được dự báo tràn vào trong tuần tới, với nhiệt độ có thể xuống tới −30°C. Đợt lạnh mạnh từ đầu tháng 2 dự kiến ảnh hưởng tới phần lớn lãnh thổ, ngoại trừ khu vực phía Nam.

Trong bối cảnh tuyết phủ bảo vệ mỏng hoặc thiếu, đặc biệt tại các vùng Trung, Bắc và Đông, nguy cơ thiệt hại đối với lúa mì vụ đông (chiếm khoảng 95% sản lượng lúa mì của Ukraine) gia tăng rõ rệt. Dù miền Nam có thể lạnh nhẹ hơn, việc không có tuyết phủ vẫn khiến cây trồng dễ tổn thương. Rủi ro thời tiết này cần được theo dõi sát do khả năng tác động tiêu cực đến nguồn cung trong niên vụ tới.

Nguyên liệu công nghiệp

1. Xuất khẩu đường của EU tính đến ngày 20/1 đang thấp hơn 34% so với cùng kỳ tháng 1 năm ngoái.

2. Nhập khẩu đường của EU tính đến ngày 20/1 đang cao hơn 49% so với cùng kỳ tháng 1 năm ngoái.

3. Tồn kho đường của EU tính đến ngày 30/11 đã lên mức cao nhất trong 3 niên vụ gần đây.

4. Giá ca cao hiện vẫn bám theo đường hỗ trợ giảm, cho thấy xu hướng chính chưa đảo chiều. Trong phiên thứ Năm hình thành nến inside bar, phản ánh sự lưỡng lự của thị trường và việc áp lực bán tạm chững lại, chưa phải tín hiệu tăng giá. Dù RSI ở vùng quá bán, phe bán vẫn giữ quyền kiểm soát. Do đó, chưa có cơ sở để mở vị thế mua cho đến khi giá bứt phá và đóng cửa vượt đỉnh phiên trước, xác nhận một đáy đảo chiều rõ ràng.

5. Giá cà phê bị bán mạnh tại vùng kháng cự dốc xuống, khiến xu hướng ngắn hạn chuyển xấu. Thay vì chững lại sau nhịp hồi từ nến hammer tuần trước, thị trường hình thành nến bearish engulfing lớn, cho thấy áp lực bán áp đảo và bị từ chối rõ ràng tại kháng cự. Phe mua mất quyền kiểm soát nhanh, toàn bộ mức tăng gần đây bị xóa trong một phiên. Nhịp pivot trước đó đã hoàn tất những vị thế còn giữ hiện quay về hòa vốn. Với tín hiệu giảm mạnh này, cà phê trở lại trạng thái trung tính, chưa xuất hiện thiết lập giao dịch mới rõ ràng.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)