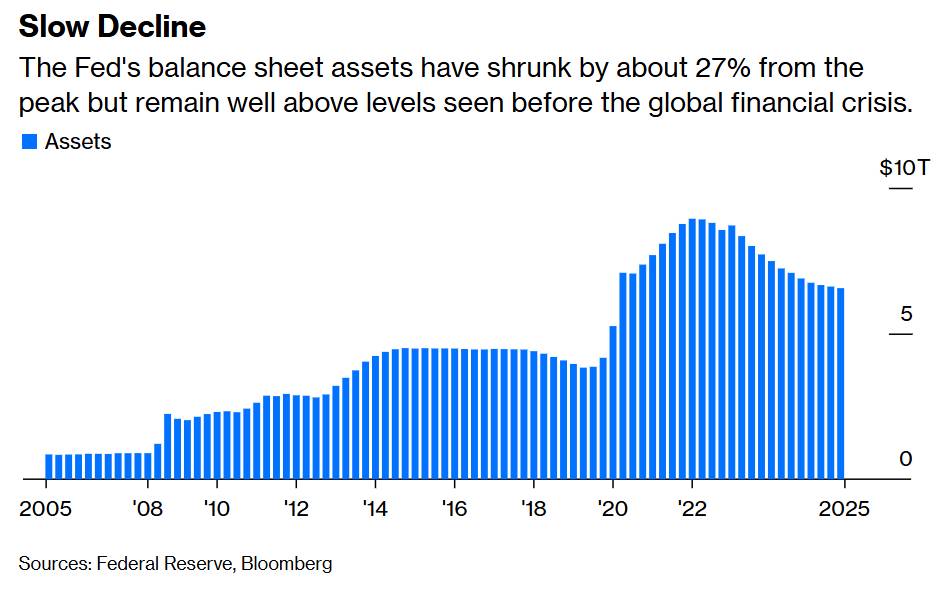

Cục Dự trữ Liên bang Mỹ (Fed) đang bước vào thời điểm mang tính bước ngoặt trong khuôn khổ điều hành chính sách tiền tệ. Sau khi thu hẹp bảng cân đối từ mức đỉnh 8,97 nghìn tỷ USD trong đại dịch (tháng 4/2022) xuống 6,56 nghìn tỷ USD thông qua việc để đáo hạn trái phiếu Kho bạc và chứng khoán bảo đảm bằng thế chấp (MBS), Fed về cơ bản đã đưa cung – cầu dự trữ ngân hàng tiến lại gần trạng thái cân bằng. Tuy nhiên, những lời kêu gọi tiếp tục thu hẹp vẫn còn đó—dù động thái này vừa phức tạp về vận hành, vừa mang lại rất ít lợi ích kinh tế thực chất.

Từ “dư thừa” sang “dồi dào”

Quá trình thắt chặt định lượng (QT) của Fed đã hoàn thành mục tiêu trọng tâm: chuyển từ trạng thái “dư thừa” dự trữ—khi cung luôn vượt xa nhu cầu của các ngân hàng—sang trạng thái “dồi dào”, khi nhu cầu đôi khi vượt cung.

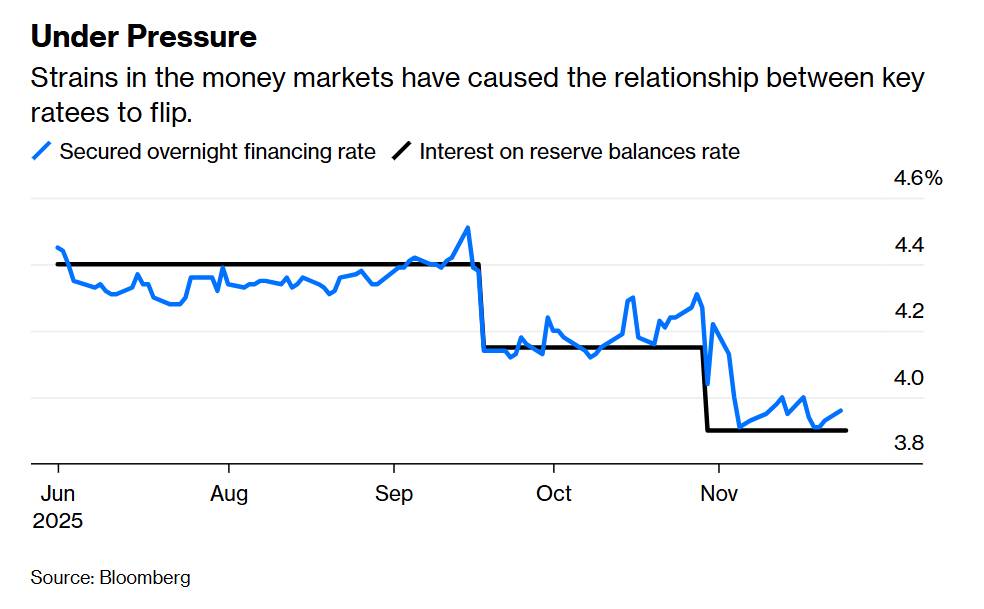

Sự dịch chuyển này đã phản ánh rõ trong các chỉ báo thị trường. Vài tháng gần đây, lãi suất liên ngân hàng (federal funds rate) tăng 5 điểm cơ bản nhưng vẫn nằm trong biên mục tiêu 25 điểm cơ bản; lãi suất repo thường xuyên vượt mức lãi suất của công cụ repo dự phòng (standing repo facility), khiến các ngân hàng phải vay nhiều hơn từ Fed.

Nắm bắt trạng thái cân bằng này, Fed sẽ chấm dứt chương trình QT vào ngày 1/12, và chuyển sang mua lại trái phiếu Kho bạc nhằm duy trì điều kiện dự trữ dồi dào, bù đắp cho lượng dự trữ bị rút ra do nhu cầu tiền mặt tăng cùng quy mô nền kinh tế mở rộng.

Với mức tăng 3% mỗi năm của tiền mặt lưu hành và tăng trưởng GDP danh nghĩa khoảng 4%, Fed sẽ cần mua vào khoảng 200 tỷ USD trái phiếu Kho bạc mỗi năm—một con số rất khiêm tốn so với thâm hụt ngân sách 2 nghìn tỷ USD và hơn 30 nghìn tỷ USD nợ công đang lưu hành.

Vì sao tiếp tục thu hẹp là một ý tưởng tồi

Những người ủng hộ thu nhỏ bảng cân đối đưa ra nhiều lý do: giảm ảnh hưởng của Fed lên thị trường, tăng biến động lãi suất tiền tệ để phát hiện rủi ro, hay tạo dư địa cho cắt giảm lãi suất sâu hơn trong tương lai. Nhưng các lập luận này bỏ qua hai vấn đề cốt lõi.

Thứ nhất, để thu nhỏ bảng cân đối một cách thực chất, Fed sẽ phải thay đổi hoàn toàn cơ chế điều hành chính sách tiền tệ.

Trong khuôn khổ hiện tại, khi dự trữ trở nên khan hiếm, lãi suất repo tăng, buộc các ngân hàng phải tiếp cận công cụ repo dự phòng—vô hình trung bơm thêm dự trữ vào hệ thống, chống lại việc thu hẹp bảng cân đối.

Nếu Fed thực sự muốn giảm mạnh dự trữ ngân hàng, họ phải nâng lãi suất của công cụ repo dự phòng hoặc xóa bỏ nó hoàn toàn, buộc ngân hàng phải chuyển sang nắm giữ tín phiếu Kho bạc hoặc các công cụ thị trường tiền tệ khác.

Nhưng điều đó sẽ kéo theo hệ quả:

+ Ngân hàng nắm giữ tài sản kém thanh khoản hơn

+ Quy trình thanh toán phức tạp hơn

+ Kỳ hạn không tương thích với nhu cầu thanh khoản

+ Biến động lãi suất thị trường tiền tệ tăng mạnh

+ Hệ thống phải quay lại giao dịch dự trữ liên ngân hàng, làm tăng rủi ro đối tác.

Thứ hai, lợi ích kinh tế từ những thay đổi vĩ mô như vậy lại vô cùng khiêm tốn.

Lợi ích thực tế: nhỏ đến mức không đáng để đánh đổi

Điểm “lợi ích” dễ thấy nhất từ việc thu nhỏ bảng cân đối là loại bỏ khoản “ưu đãi” mà các ngân hàng nhận được khi gửi dự trữ so với mua tín phiếu Kho bạc. Nhưng chênh lệch này hiện chỉ ở mức 5 điểm cơ bản (dự trữ được trả 4%, trong khi tín phiếu 4 tuần là 3,95%).

Ngay cả khi xét tới khả năng 80% Fed sẽ cắt giảm 25 điểm cơ bản trong cuộc họp ngày 10/12, “khoản ưu đãi” này cũng chỉ xoay quanh 4–5 điểm cơ bản—quá nhỏ để có thể bào chữa cho một cuộc đại cải tổ trong cơ chế điều hành.

Quan trọng hơn, thu nhỏ bảng cân đối không tạo ra thêm sức thắt chặt tiền tệ. Lập trường chính sách vẫn chủ yếu được quyết định bởi lãi suất ngắn hạn, chứ không phải quy mô bảng cân đối. Thu hẹp thêm quy mô sẽ không giúp Fed dễ cắt giảm lãi suất hơn, cũng không tăng thêm dư địa chính sách.

Trạng thái cân bằng hợp lý—không cần phải mạo hiểm thêm

Việc Chủ tịch Jerome Powell công khai ủng hộ khuôn khổ dự trữ dồi dào cho thấy Fed đã đi đến một sự tính toán thực tiễn: Fed đã hoàn tất giai đoạn bình thường hóa hậu đại dịch và đạt được trạng thái cân bằng bền vững, tối ưu cho cả vận hành lẫn hiệu quả chính sách.

Tiếp tục thu hẹp bảng cân đối lúc này sẽ là đánh đổi nhiều mà thu được rất ít—một phương án không vượt qua nổi phép thử chi phí – lợi ích cơ bản.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc được dự báo có thể đạt vùng 53,5 USD/oz trước khi bước vào giai đoạn tích lũy đi ngang kéo dài khoảng ba tuần. Mô hình giá hiện tại cho thấy diễn biến tương tự tháng 4/2025, khi thị trường điều chỉnh mạnh rồi hồi phục vững chắc. Dự kiến giá sẽ duy trì quanh 51–52 USD trong tháng 11 trước khi bứt phá lên 62–64 USD vào giữa tháng 12.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026.

Về dài hạn, tỷ lệ vàng/bạc đang phá vỡ xu hướng tăng kéo dài gần một thập kỷ, cho thấy bạc đang bắt đầu vượt trội hơn vàng. Mốc hỗ trợ 82 đã bị xuyên thủng, mở ra khả năng điều chỉnh sâu hơn về vùng 70, thậm chí 57 nếu đà suy yếu tiếp diễn. Khi đó, Bạc sẽ tăng tốc mạnh vượt đỉnh lịch sử và chạy theo vàng trong tương lai.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Thế Tiến Thoái Lưỡng Nan của Bảng Cân Đối Fed: Vì Sao Thu Hẹp Chưa Chắc Đã Tốt Hơn?

Xuất bản 09:51 - 27/11/2025

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)