Thị trường cà phê đang bước vào một giai đoạn chuyển mình quan trọng, rời xa tình trạng cung – cầu căng thẳng kéo dài nhiều năm để tiến dần tới bức tranh nguồn cung dễ thở hơn. Dù vậy, ở thời điểm hiện tại, cấu trúc đảo chiều giá vẫn rất mạnh, trong khi lượng tồn kho tại các thị trường tiêu thụ vẫn ở mức thấp kỷ lục do bị rút cạn sau nhiều niên vụ thâm hụt liên tiếp trên toàn cầu — yếu tố từng đẩy giá lên mức cao trong thời gian qua.

Tuy nhiên, mặt bằng giá cao lịch sử hiện nay sẽ khó duy trì nếu cán cân cung cầu toàn cầu dịch chuyển đúng như phần lớn dự báo. Một vụ mùa lớn tại Brazil đang đến gần và có thể tạo ra thặng dư đáng kể trong niên vụ 2026/27 — nhiều khả năng là lần đầu tiên thị trường ghi nhận dư cung rõ rệt sau nhiều năm.

Trong bài viết này, chúng tôi phân tích những động lực then chốt cần theo dõi đối với thị trường cà phê trong năm nay, cũng như cách các yếu tố đó có thể tác động đến diễn biến giá. Đồng thời, bài viết cũng đề cập đến những rủi ro chính có khả năng làm chệch hướng các kịch bản dự báo cơ sở.

Xét trên toàn bộ năm 2025, giá cà phê vẫn duy trì ở mức cao. Thị trường khép lại năm với trạng thái đảo chiều giá rõ nét; dù triển vọng nguồn cung bắt đầu sáng sủa hơn, lượng tồn kho hữu hình vẫn rất hạn chế cùng với nỗi lo về những cú sốc thời tiết mới đã khiến giới đầu cơ chưa sẵn sàng tham gia các đợt bán ra quy mô lớn.

Chỉ đến thời điểm gần đây, áp lực giảm giá mới dần xuất hiện khi thị trường ngày càng đồng thuận với nhận định rằng sản lượng cà phê của Brazil có thể vượt mốc 70 triệu bao — một con số kỷ lục chưa từng ghi nhận trước đó.

Brazil giữ vai trò trung tâm

Nếu Brazil đạt được vụ mùa kỷ lục trong khoảng 70–75 triệu bao, thị trường cà phê toàn cầu sẽ phải đối mặt với tình trạng dư cung rõ rệt, qua đó làm giảm đáng kể khả năng duy trì mặt bằng giá cao kỷ lục như hiện nay.

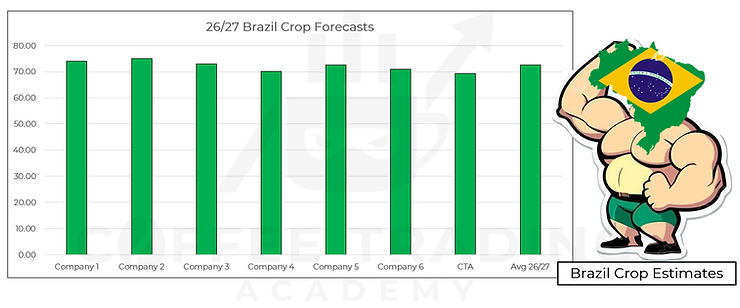

Sản lượng cà phê của Brazil có ảnh hưởng vượt trội đến giá thế giới, xuất phát từ quy mô sản xuất rất lớn, chiếm xấp xỉ một phần ba tổng nguồn cung toàn cầu.

Trong trường hợp các dự báo đồng thuận cho niên vụ này trở thành hiện thực, khối lượng khổng lồ từ Brazil sẽ lấn át tình trạng thiếu hụt nguồn cung tại các quốc gia sản xuất nhỏ hơn. Theo quá trình theo dõi các ước tính công khai cho vụ mùa 2026/27, phần lớn dự báo hiện tập trung quanh 71–73 triệu bao, bao gồm khoảng 47–48 triệu bao Arabica và 24–25 triệu bao Robusta. Một số kịch bản lạc quan hơn thậm chí còn cho rằng sản lượng Arabica có thể vượt 50 triệu bao.

Con số này cho thấy mức tăng rất đáng kể so với vụ mùa trước, vốn được giới trong ngành thống nhất ước tính ở khoảng 62–64 triệu bao. Để hình dung rõ hơn về quy mô của mức tăng này, có thể xem nó tương đương với việc thị trường được bổ sung thêm sản lượng của một quốc gia sản xuất cỡ nhỏ như Colombia, chẳng hạn vụ mùa khoảng 10 triệu bao của nước này trong vài năm trước.

Câu hỏi tiếp theo mà thị trường đặt ra là các dự báo đang có xu hướng điều chỉnh tăng hay giảm, bởi điều này phản ánh sự thay đổi trong tâm lý thị trường cũng như câu chuyện dẫn dắt diễn biến giá. Ở thời điểm hiện tại, các ước tính có dấu hiệu tiếp tục nhích lên, nhờ điều kiện thời tiết trái vụ thuận lợi tại Brazil cùng với lượng mưa được phân bổ khá đồng đều.

Rủi ro và các góc nhìn trái chiều

Điều này không đồng nghĩa với việc mọi rủi ro đã được loại bỏ. Niên vụ cà phê Brazil 2024/25 là minh chứng rõ ràng cho thấy sự lạc quan đôi khi có thể gây hiểu lầm, đặc biệt sau nhiều năm cây trồng chịu tác động tiêu cực từ điều kiện thời tiết bất lợi làm suy giảm sinh lý. Khi đó, thị trường từng kỳ vọng một vụ mùa lớn hơn rất nhiều so với kết quả thực tế đạt được, chủ yếu do các khiếm khuyết nghiêm trọng của hạt cà phê chỉ bộc lộ rõ trong giai đoạn thu hoạch.

Theo đó, quy mô thực sự của vụ mùa cà phê Brazil chỉ có thể được xác định rõ ràng khi bước vào giai đoạn thu hoạch, thời điểm cho phép đánh giá đầy đủ về kích cỡ hạt, chất lượng cũng như mức độ sẵn sàng bán ra của nông dân với khối lượng đủ lớn để cải thiện tồn kho. Đồng thời, trong bối cảnh dự trữ cà phê toàn cầu đang ở mức thấp, bất kỳ cú sốc nguồn cung mới nào — chẳng hạn như sản lượng Brazil không đạt kỳ vọng — đều có thể tạo ra tác động tăng giá rất mạnh và vượt trội so với thông thường.

Thời điểm mang tính quyết định

Phép thử then chốt đối với mặt bằng giá cà phê cao hiện nay nhiều khả năng sẽ đến khi vụ thu hoạch tại Brazil bắt đầu vào khoảng tháng 4–5, thời điểm khối lượng cà phê lớn đang hình thành dần được chuyển hóa thành nguồn cung thực tế trên thị trường.

Diễn biến trong quý II năm ngoái đã cho thấy rõ cách dòng cà phê vụ mới của Brazil trong mùa thu hoạch có thể gây áp lực giảm giá, đồng thời góp phần bổ sung tồn kho. Đáng chú ý, điều này đã xảy ra ngay cả khi sản lượng khi đó chỉ đạt 62–64 triệu bao, nhưng vẫn đủ khiến giá giảm khoảng 25%. Trong bối cảnh năm nay, thị trường đang phải đối mặt với một vụ mùa có quy mô lớn hơn nhiều, tác động tiềm tàng càng trở nên đáng lưu ý.

Bất cân xứng trong cấu trúc vị thế

Phân tích vị thế cho thấy rủi ro giảm giá đang chiếm ưu thế, khi các quỹ đầu cơ có dư địa bán ra lớn hơn nhiều so với khả năng mua thêm, do mức độ nắm giữ vị thế mua ròng đang ở mức cao so với tổng khối lượng hợp đồng mở (Open Interest). Điều này hàm ý nguy cơ điều chỉnh giảm, đặc biệt trong trường hợp giá rơi xuống dưới 300 cent, khu vực tập trung lượng lớn vị thế mua đầu cơ.

Tuy nhiên, cần lưu ý rằng các đợt bán tháo mang tính quy mô lớn từ phía giới đầu cơ khó có thể xảy ra nếu thiếu một chất xúc tác đủ mạnh. Những yếu tố có thể kích hoạt bao gồm dòng hàng vụ mới lớn, áp lực bán hoặc phòng hộ từ phía nhà sản xuất, sự gia tăng tồn kho, hoặc các sự kiện bất thường khác tác động đến cán cân cung cầu.

Điều này không có nghĩa là giới đầu cơ không thể tiếp tục mua vào và góp phần duy trì mặt bằng giá cao trong thời gian dài hơn, nếu xuất hiện những động lực đủ mạnh để khuyến khích hành động đó. Tuy nhiên, phân tích này nhấn mạnh rằng cán cân rủi ro hiện đang nghiêng rõ rệt về phía giảm giá.

Các yếu tố hỗ trợ giá: Cấu trúc đảo chiều, tồn kho và thời tiết

Cho đến thời điểm này, chúng tôi đã tập trung phân tích kịch bản tiêu cực xoay quanh vụ mùa rất lớn của Brazil và khả năng gây áp lực giảm giá. Tuy nhiên, thị trường luôn vận hành dựa trên xác suất chứ không phải những kết luận chắc chắn, và vẫn tồn tại nhiều yếu tố có thể xuất hiện, đủ sức làm thay đổi hoặc thậm chí phủ nhận quan điểm đang chiếm ưu thế hiện nay.

Khi kịch bản giảm giá đã được đề cập, câu hỏi tiếp theo là: đâu là những rủi ro theo hướng tăng mà thị trường cần theo dõi? Câu trả lời ngắn gọn bao gồm ba yếu tố chính: cấu trúc giá đảo chiều (inversion), mức tồn kho tại các thị trường tiêu thụ đang rất thấp, và những bất định liên quan đến thời tiết.

Cấu trúc đảo chiều của thị trường vẫn đang duy trì, tạo ra một bài toán “con gà – quả trứng” quen thuộc: để phá vỡ trạng thái đảo chiều, tồn kho cần được tích lũy trở lại; nhưng trong một thị trường bị đảo chiều, việc hình thành lượng tồn kho lớn lại rất khó khăn do chi phí nắm giữ cà phê tại các điểm đến tăng cao.

Theo nghiên cứu của Coffee Trading Academy, mối quan hệ lịch sử giữa cấu trúc thị trường và các yếu tố nền tảng chi phối, trong đó đặc biệt xem xét mức độ tương quan chặt chẽ với lượng tồn kho được chứng nhận. Kết quả cho thấy, khi tồn kho chứng nhận giảm xuống dưới 1 triệu bao, thị trường thường rơi vào trạng thái đảo chiều giá; ngược lại, khi con số này vượt ngưỡng 1 triệu bao, điều đó thường gắn liền với việc cấu trúc đảo chiều bắt đầu được tháo gỡ.

Ở thời điểm hiện tại, lượng tồn kho chứng nhận vẫn thấp hơn rất nhiều so với ngưỡng này, chỉ vào khoảng 430 nghìn bao. Điều đó đồng nghĩa thị trường còn một quãng đường dài trước khi có thể tích lũy đủ lượng hàng cần thiết để phá vỡ trạng thái đảo chiều. Trên thực tế, nhiều khả năng phải chờ đến dòng hàng từ vụ mùa Brazil tiếp theo, trong giai đoạn tháng 4–8, thì tồn kho chứng nhận mới có thể được bổ sung một cách đáng kể và có ý nghĩa.

Xét cho cùng, mức tồn kho tại các thị trường tiêu thụ đang ở mức thấp có thể chính là điểm yếu chí mạng của kịch bản giảm giá. Trong trường hợp nguồn cung không đạt kỳ vọng — dù xuất phát từ sản lượng thấp hơn dự báo hay việc nông dân hạn chế bán ra sau giai đoạn giá cao vừa qua — lượng tồn kho có thể tiếp tục bị rút cạn, qua đó kéo dài trạng thái khan hiếm của thị trường.

Nếu xuất hiện những gián đoạn về thời tiết tại các quốc gia sản xuất như Colombia và khu vực Trung Mỹ, đây sẽ là một cú sốc bổ sung đối với nguồn cung cà phê toàn cầu.

Trong thời gian gần đây, chúng tôi đã liên tục lưu ý và cảnh báo khách hàng về rủi ro mưa lớn kéo dài có thể làm gián đoạn quá trình thu hoạch cũng như dòng chảy hàng hóa tại Colombia và một số nước Trung Mỹ. Riêng tại Colombia, mức độ đáng lo ngại còn cao hơn, không chỉ vì tình trạng mưa vượt mức bình thường đã được xác nhận, mà còn do các dự báo cho thấy lượng mưa lớn có khả năng tiếp diễn trong tháng 2, làm gia tăng nguy cơ ảnh hưởng tiêu cực đến sản lượng và tiến độ thu hoạch.

Yếu tố vĩ mô

Chỉ số đồng USD (DXY) nhiều khả năng sẽ tiếp tục xu hướng suy yếu trong năm 2026, trong bối cảnh Mỹ được kỳ vọng sẽ cắt giảm lãi suất ít nhất thêm hai lần trong năm nay. Việc đồng USD yếu đi thường tạo lực đỡ cho giá cà phê. Tuy nhiên, riêng yếu tố tiền tệ khó có thể đủ sức duy trì giá ở những vùng quá cao nếu vụ mùa Brazil đủ lớn để tạo ra tình trạng dư cung trên phạm vi toàn cầu.

Kết luận

Theo thời gian, những căng thẳng của thị trường đang dần được tháo gỡ. Các lo ngại về nguồn cung cùng với trạng thái nắm giữ vị thế mua đầu cơ quá đông trở nên ngày càng khó bảo vệ về mặt lập luận. Điều này không đồng nghĩa rằng nhịp điều chỉnh đã hoàn toàn kết thúc, nhưng rõ ràng số lượng yếu tố đủ sức giữ giá ở các vùng cực cao đã giảm đi đáng kể. Trong trường hợp không xuất hiện thêm những cú sốc mới về nguồn cung hay thời tiết trong năm nay, khả năng duy trì mặt bằng giá quá cao sẽ ngày càng kém bền vững.

Nguồn: Tham khảo Mr.Igor Bragato

--------------------

Liên hệ trực tiếp nhận tư vấn Cà Phê: 0979.71.839 (mobile/zalo)

Mở tài khoản giao dịch Cà Phê trực tuyến

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)