Giữa lúc nhiều nền kinh tế lớn chật vật tìm lại đà phục hồi, Trung Quốc lại chọn một con đường khác: kiềm chế thay vì kích thích. Ngân hàng Nhân dân Trung Quốc (PBoC) đang gửi đi tín hiệu rõ ràng rằng sự ổn định dài hạn quan trọng hơn phản ứng ngắn hạn, khiến các định chế tài chính quốc tế — từ Goldman Sachs đến Citigroup — phải điều chỉnh lại kỳ vọng về chu kỳ nới lỏng tiền tệ của Bắc Kinh.

Chuyển giọng chính sách – từ phản ứng sang định hướng dài hạn

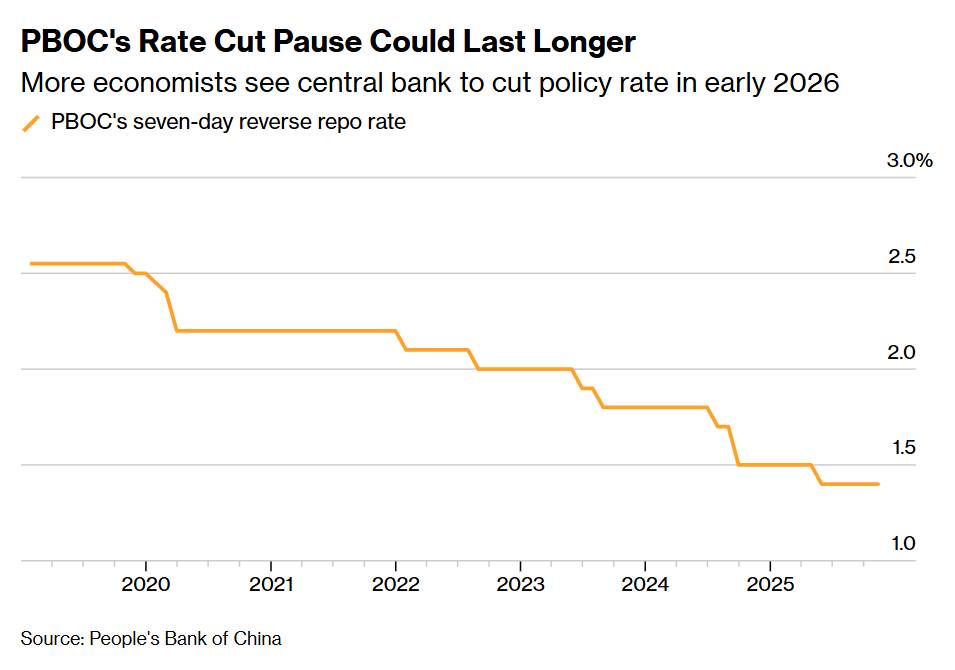

Báo cáo quý mới nhất của PBoC cho thấy sự thay đổi mang tính định hướng. Cụm từ “điều tiết chính sách mang tính chu kỳ chéo” (cross-cyclical adjustment) — vốn vắng bóng hơn một năm — nay xuất hiện trở lại, hàm ý một cách tiếp cận chủ động, hướng đến ổn định vĩ mô thay vì các biện pháp giải cứu ngắn hạn. Ngân hàng trung ương cũng giảm nhẹ lo ngại về tăng trưởng tín dụng, dấu hiệu cho thấy họ sẵn sàng chấp nhận tốc độ tín dụng chậm hơn thay vì vội vàng tung ra gói nới lỏng quy mô lớn.

Goldman Sachs và giới phân tích đồng loạt lùi dự báo

Trước tín hiệu mới từ PBoC, Goldman Sachs đã lùi thời điểm dự báo cắt giảm lãi suất và tỷ lệ dự trữ bắt buộc (RRR) sang quý I/2026, thay vì cuối năm 2025. Zheshang Securities cũng đồng quan điểm, cho rằng việc trì hoãn nới lỏng quy mô lớn sẽ giúp đảm bảo “hạ cánh mềm” cho nền kinh tế khi bước vào năm mới. Citigroup và Bloomberg Economics thì không còn kỳ vọng vào các đợt giảm lãi suất bổ sung trong năm nay, phản ánh nhận định chung: Bắc Kinh sẽ để thị trường tự điều tiết trong chừng mực kiểm soát được.

Như nhà kinh tế Xinquan Chen của Goldman nhận định: “PBoC dường như sẵn sàng chịu đựng sự giảm tốc tín dụng, thay vì kích thích mạnh mẽ bằng chính sách nới lỏng diện rộng.”

Kinh tế Trung Quốc: sức bền vượt kỳ vọng

Sự thận trọng của PBoC được củng cố bởi nội lực kinh tế bất ngờ vững vàng. Dù căng thẳng thương mại Mỹ–Trung chưa hạ nhiệt, đà tăng trưởng vẫn được hậu thuẫn bởi bùng nổ trong lĩnh vực trí tuệ nhân tạo (AI) – động lực đã kéo chứng khoán Trung Quốc đi lên nhiều tháng liên tiếp. Mức tỷ giá tham chiếu của PBoC tuần này đã lên cao nhất kể từ tháng 10/2024, trong khi lợi suất trái phiếu 10 năm ổn định quanh 1,8% và đồng Nhân dân tệ giữ vững, phản ánh niềm tin của thị trường vào nền tảng vĩ mô hiện tại.

Cân bằng giữa kiên nhẫn và rủi ro

Tuy nhiên, “kiên nhẫn” không phải là không có giá. Các chuyên gia của Bloomberg Economics, Chang Shu và David Qu, cảnh báo rằng thiếu kích thích bổ sung có thể khiến áp lực giảm phát, khủng hoảng bất động sản và niềm tin tiêu dùng yếu kém kéo dài. PBoC, trong khi đó, vẫn tự tin rằng Trung Quốc có đủ nền tảng để đạt mục tiêu tăng trưởng cả năm, dẫn chứng bằng sự cải thiện của lạm phát lõi và tác động tích cực từ các chính sách kích cầu tiêu dùng.

Động thái mua lại trái phiếu chính phủ gần đây của PBoC cũng được xem như van hỗ trợ thanh khoản tiềm năng, dù quy mô hiện tại còn hạn chế.

Chiến lược “đặt sàn” – tránh cú sốc, củng cố nền tảng

Theo phân tích của Huaxi Securities, PBoC đang theo đuổi mục tiêu đặt sàn cho nền kinh tế – không để đà phục hồi bị gián đoạn, đồng thời củng cố nền tảng tăng trưởng cho chu kỳ tiếp theo. Sự “kiên nhẫn chiến lược” này là một canh bạc có tính toán: thay vì liều lĩnh kích thích bằng mọi giá, Bắc Kinh chọn tích lũy niềm tin và duy trì kỷ luật chính sách.

Câu hỏi lớn đặt ra cho phần còn lại của năm 2025 là: Liệu chiến lược “ổn định trong kiềm chế” này có đủ để giữ vững đà phục hồi mà không đánh đổi tốc độ tăng trưởng?

Câu trả lời — như mọi khi với Trung Quốc — sẽ đến chậm, nhưng chắc chắn sẽ định hình tâm thế của thị trường toàn cầu trong chu kỳ kế tiếp.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Trên khung tháng (M), mặc dù đã có những nỗ lực cố gắng vượt đỉnh lịch sử 50, tuy nhiên bạc vẫn chịu áp lực bán nhất định, khiến giá kết tháng rụt đầu với râu nến trên dài chưa thể vượt mốc đỉnh quan trọng này. Theo đánh giá cá nhân, đây chỉ là nhịp chốt lời ngắn hạn của thị trường sau nhịp tăng mạnh từ vùng 32 trong tháng 5 tới nay, các chỉ báo xu hướng chính (MA50 nằm trên MA200) vẫn duy trì cấu trúc tăng. Tín hiệu đảo chiều giảm là chưa có, xu hướng tăng lớn vẫn được bảo toàn.

==> Theo đánh giá cá nhân Admin, trước mắt NĐT ưu tiên chiến lược canh mua ngắn hạn trong ngày tại các nhịp điều chỉnh về vùng 46–47 USD/oz trong tháng tới, chốt lời trong ngày, tuyệt đối tuân thủ quản trị rủi ro trước khi bạc xác nhận xu hướng mới.

Về dài hạn, tỷ lệ vàng/bạc đang phá vỡ xu hướng tăng kéo dài gần một thập kỷ, cho thấy bạc đang bắt đầu vượt trội hơn vàng. Mốc hỗ trợ 82 đã bị xuyên thủng, mở ra khả năng điều chỉnh sâu hơn về vùng 70, thậm chí 57 nếu đà suy yếu tiếp diễn. Khi đó, Bạc sẽ tăng tốc mạnh vượt đỉnh lịch sử và chạy theo vàng trong tương lai.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Ván cờ kinh tế của Bắc Kinh: Vì sao Trung Quốc tin rằng có thể tăng trưởng mà không cần kích thích?

Xuất bản 14:32 - 12/11/2025

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)