Chỉ số MOVE, thước đo biến động của thị trường trái phiếu chính phủ Mỹ, đang phát đi những tín hiệu cảnh báo ngày càng rõ ràng. Khi trái phiếu – tài sản nền tảng của toàn bộ hệ thống tài chính – trở nên biến động mạnh, điều đó đồng nghĩa với việc thanh khoản, repo, và khả năng tài trợ vốn của các tổ chức lớn bắt đầu gặp trục trặc. Lịch sử cho thấy, mỗi lần chỉ số MOVE leo thang kéo dài đều gắn liền với các cú sốc thanh khoản, buộc ngân hàng trung ương phải can thiệp khẩn cấp.

Áp lực đầu tiên nằm ở bức tường đáo hạn nợ của Mỹ. Trong những năm tới, hàng nghìn tỷ USD trái phiếu chính phủ sẽ phải được tái cấp vốn trong bối cảnh nhu cầu mua trái phiếu đang suy yếu dần. Chỉ cần một phiên đấu giá thất bại hoặc lợi suất tăng vọt mất kiểm soát, Cục Dự trữ Liên bang Mỹ sẽ không còn nhiều lựa chọn ngoài việc can thiệp để ổn định hệ thống. Với thị trường hàng hóa, điều này mang ý nghĩa rất rõ ràng: giai đoạn lợi suất tăng thường gây áp lực ngắn hạn lên giá, nhưng ngay sau đó, khi Fed buộc phải nới lỏng hoặc bơm thanh khoản, hàng hóa sẽ là nhóm tài sản hưởng lợi trực tiếp từ sự pha loãng tiền tệ.

Rủi ro thứ hai đến từ Nhật Bản, nơi Yen Carry Trade đã âm thầm trở thành nguồn cung vốn rẻ cho toàn cầu trong suốt nhiều thập kỷ. Nếu Ngân hàng Trung ương Nhật Bản tiếp tục thắt chặt chính sách tiền tệ hoặc kiểm soát chặt hơn đường cong lợi suất, dòng tiền giá rẻ này sẽ bị rút về. Khi đó, Nhật Bản không còn là người mua ổn định tài sản toàn cầu mà có thể trở thành người bán, kích hoạt một làn sóng giảm đòn bẩy trên diện rộng. Trong ngắn hạn, hàng hóa có thể chịu áp lực điều chỉnh, nhưng về trung hạn, chính cú sốc thanh khoản này lại là lý do khiến các ngân hàng trung ương lớn buộc phải mở van tiền mạnh mẽ hơn.

Quả bom thứ ba đến từ Trung Quốc, nơi áp lực nợ chính quyền địa phương và lĩnh vực bất động sản vẫn chưa được giải quyết triệt để. Trong giai đoạn căng thẳng, dòng vốn thường có xu hướng tháo chạy về USD, khiến đồng bạc xanh mạnh lên và tạo cảm giác bất lợi cho hàng hóa. Tuy nhiên, Trung Quốc không có lựa chọn để đứng yên. Các gói kích thích tín dụng, đầu tư hạ tầng và hỗ trợ tăng trưởng cuối cùng sẽ quay trở lại, và khi điều đó xảy ra, nhu cầu đối với kim loại công nghiệp, năng lượng và nguyên liệu cơ bản sẽ phục hồi với độ trễ nhất định.

Từ góc nhìn chu kỳ tiền tệ, trình tự diễn biến thường lặp lại theo một kịch bản quen thuộc. Đầu tiên là cú sốc thanh khoản khiến thị trường tài sản rủi ro điều chỉnh mạnh. Tiếp theo là sự can thiệp của ngân hàng trung ương thông qua các biện pháp bơm tiền khẩn cấp, dù có thể không gọi tên là QE. Khi cung tiền tăng trở lại, áp lực lạm phát quay về và dòng vốn sẽ tìm đến những tài sản có nguồn cung hữu hạn. Trong chuỗi này, hàng hóa, đặc biệt là kim loại quý và kim loại công nghiệp, luôn nằm trong nhóm hưởng lợi mạnh mẽ nhất.

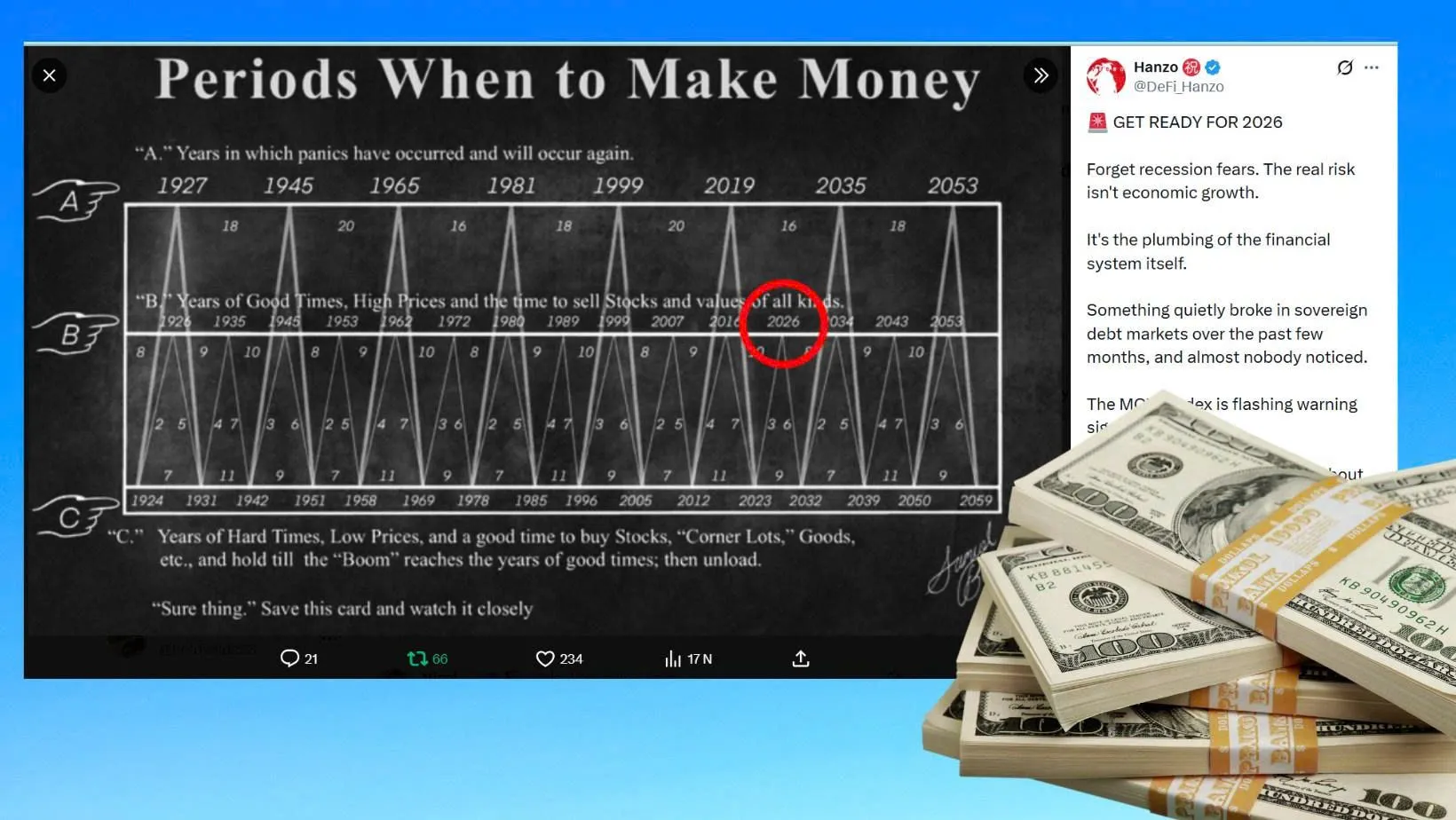

Biểu đồ Benner Cycle, dù không phải công cụ dự báo giá, nhưng lại phản ánh khá chính xác chu kỳ tâm lý và thanh khoản của nền kinh tế. Giai đoạn được mô tả là “Years of Good Times, High Prices” trong lịch sử thường trùng khớp với thời kỳ lạm phát tài sản và sự vượt trội của các loại hàng hóa cơ bản. Những năm 1970 hay giai đoạn 2000–2008 là ví dụ điển hình, khi hàng hóa trở thành tâm điểm của dòng tiền toàn cầu.

Với bối cảnh hiện tại, năm 2026 không nên được nhìn nhận là điểm khởi đầu của cơ hội, mà là thời điểm kết quả của cả một chu kỳ chuẩn bị trước đó bắt đầu bộc lộ. Giai đoạn 2024–2025 nhiều khả năng vẫn sẽ chứng kiến biến động mạnh, những nhịp điều chỉnh sâu và quá trình sàng lọc vị thế. Tuy nhiên, chính những giai đoạn bất ổn đó lại là thời điểm để chuẩn bị, tích lũy và xây dựng chiến lược dài hạn cho chu kỳ lạm phát kế tiếp.

Trong bức tranh lớn đó, kim loại quý như vàng và đặc biệt là bạc giữ vai trò trung tâm nhờ tính chất vừa là tài sản tiền tệ vừa là đầu vào công nghiệp. Kim loại công nghiệp như đồng hay nickel hưởng lợi từ đầu tư hạ tầng và chuyển dịch năng lượng, trong khi nhóm năng lượng phản ứng mạnh mẽ khi đồng USD bị pha loãng. Đối với nhà đầu tư hàng hóa, điều quan trọng không phải là bắt đúng đáy, mà là hiểu đúng chu kỳ và chuẩn bị vị thế trước khi làn sóng thanh khoản thực sự tràn vào thị trường.

Đừng chỉ nhìn giá của ngày hôm nay. Thứ cần theo dõi là dòng chảy tiền tệ của ngày mai, bởi chính nó mới là yếu tố quyết định những “năm được mùa” của hàng hóa trong chu kỳ sắp tới.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)