Tóm tắt báo cáo cung cầu nông sản (WASDE) được USDA công bố và diễn biến thị trường nông sản sau báo cáo.

Ngô: Diện tích gây sốc, sản lượng kỷ lục nhưng giá vẫn được hỗ trợ

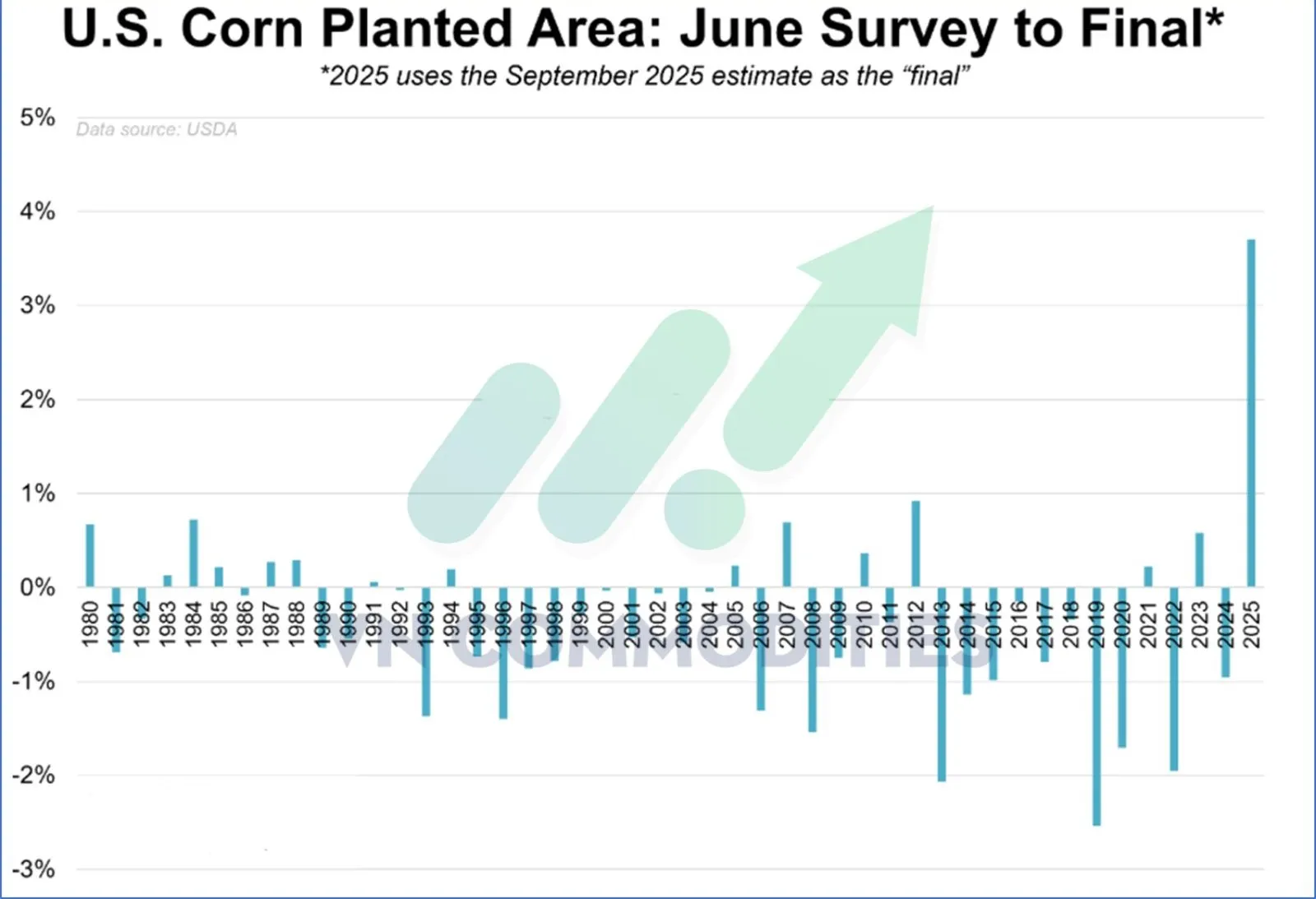

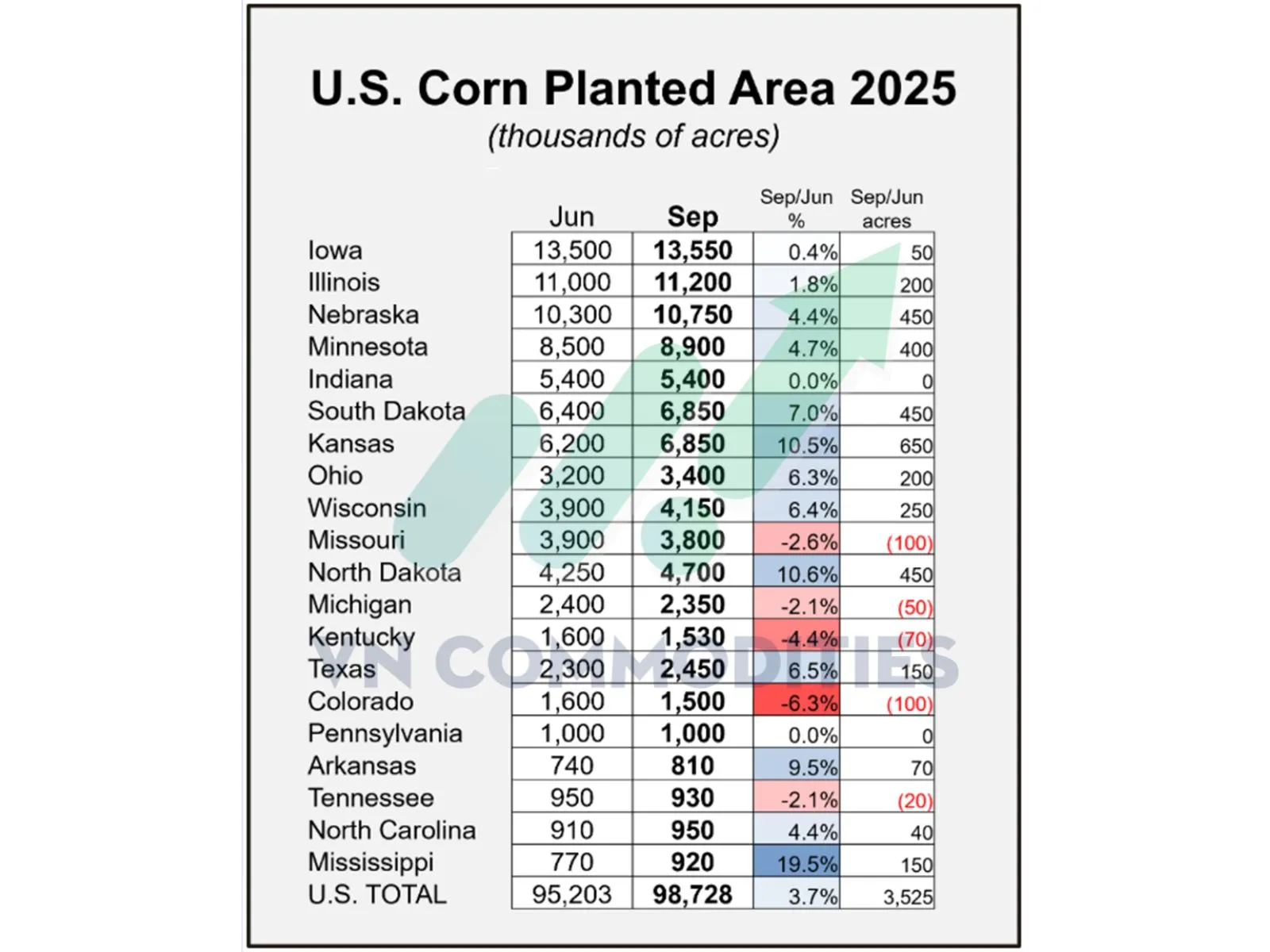

Báo cáo tháng 9 của USDA tạo ra một cú sốc lớn khi ước tính diện tích trồng ngô Mỹ năm 2025 đạt 98,73 triệu mẫu – cao nhất kể từ năm 1936. Điều đáng nói là chỉ trong hai tháng qua, diện tích đã được điều chỉnh tăng tổng cộng 3,7% so với khảo sát tháng 6, mức tăng chưa từng có tiền lệ trong lịch sử. Sự bất thường này khiến nhiều nhà phân tích nghi ngờ tính ổn định của dữ liệu, bởi trong bốn thập kỷ qua, diện tích từ tháng 6 đến cuối năm thường chỉ dao động trong biên độ rất hẹp.

Năng suất ngô được USDA hạ từ 188,8 giạ/mẫu xuống 186,7 giạ/mẫu, song vẫn cao hơn dự báo thị trường và vượt xa kỷ lục năm ngoái. Nhờ đó, sản lượng ngô Mỹ niên vụ 2025/26 được nâng thêm 72 triệu giạ lên mức kỷ lục 16,814 tỷ giạ. USDA cũng mạnh dạn nâng dự báo xuất khẩu ngô Mỹ lên 2,975 tỷ giạ – mức cao chưa từng có – bất chấp lo ngại từ vụ ngô lớn của Brazil.

Trong ngắn hạn, xuất khẩu khả quan và tỷ lệ bán hàng sớm cao hơn trung bình ba năm đang giúp giữ vững tâm lý thị trường. Tuy nhiên, về trung hạn, nguồn cung khổng lồ có thể gây áp lực lên giá, đặc biệt khi bước vào giai đoạn thu hoạch cao điểm.

Đậu tương: Nhu cầu Trung Quốc vắng bóng, áp lực giảm còn kéo dài

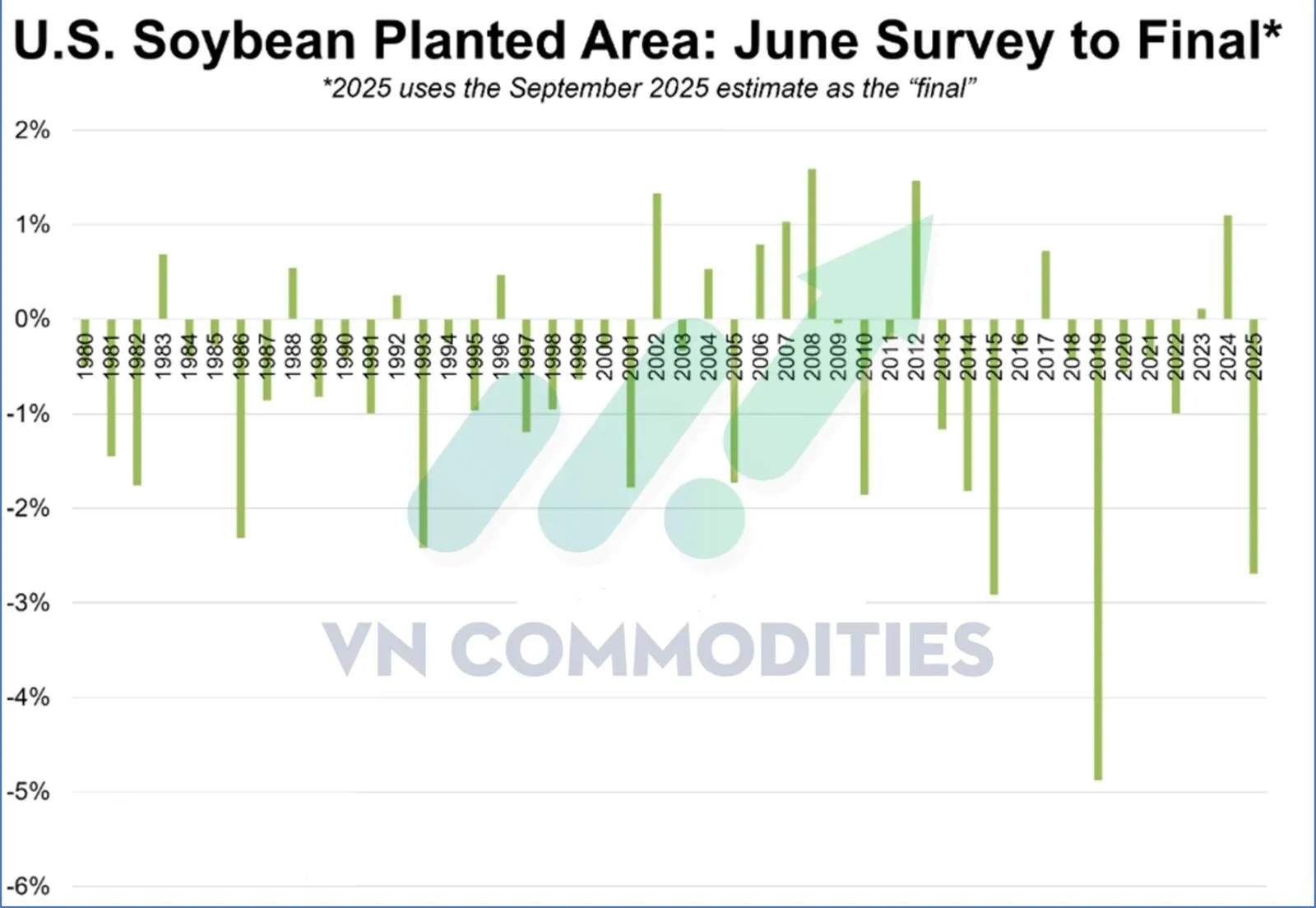

Diện tích trồng đậu tương Mỹ năm 2025 tăng nhẹ 0,3% trong tháng 9, đạt 81,14 triệu mẫu, sau khi đã bị cắt giảm mạnh vào tháng trước. So với khảo sát tháng 6, diện tích hiện giảm 2,7% mức giảm lớn nhất kể từ năm 2019. Điều này khiến triển vọng đậu tương ít gây tranh cãi hơn ngô, song vẫn cho thấy sự biến động đáng kể trong mùa vụ.

USDA giữ năng suất ở mức 53,5 giạ/mẫu, gần như không đổi so với tháng 8 và cao hơn ước tính thị trường. Tuy nhiên, xuất khẩu đậu tương Mỹ bị hạ dự báo xuống 1,685 tỷ giạ – mức thấp nhất trong tháng 9 kể từ năm 2013. Tính đến đầu tháng 9, Mỹ mới chỉ bán được khoảng 20% mục tiêu, thấp hơn nhiều so với trung bình 35%. Việc Trung Quốc chưa mua bất kỳ lô hàng nào từ vụ mới là tín hiệu đáng lo ngại, có thể buộc USDA phải tiếp tục hạ triển vọng xuất khẩu trong các báo cáo tới.

Trong bối cảnh Brazil và Argentina gia tăng cạnh tranh, trong khi nhập khẩu của Trung Quốc chỉ ở mức ổn định, đậu tương Mỹ đối diện áp lực giảm rõ rệt hơn so với ngô.

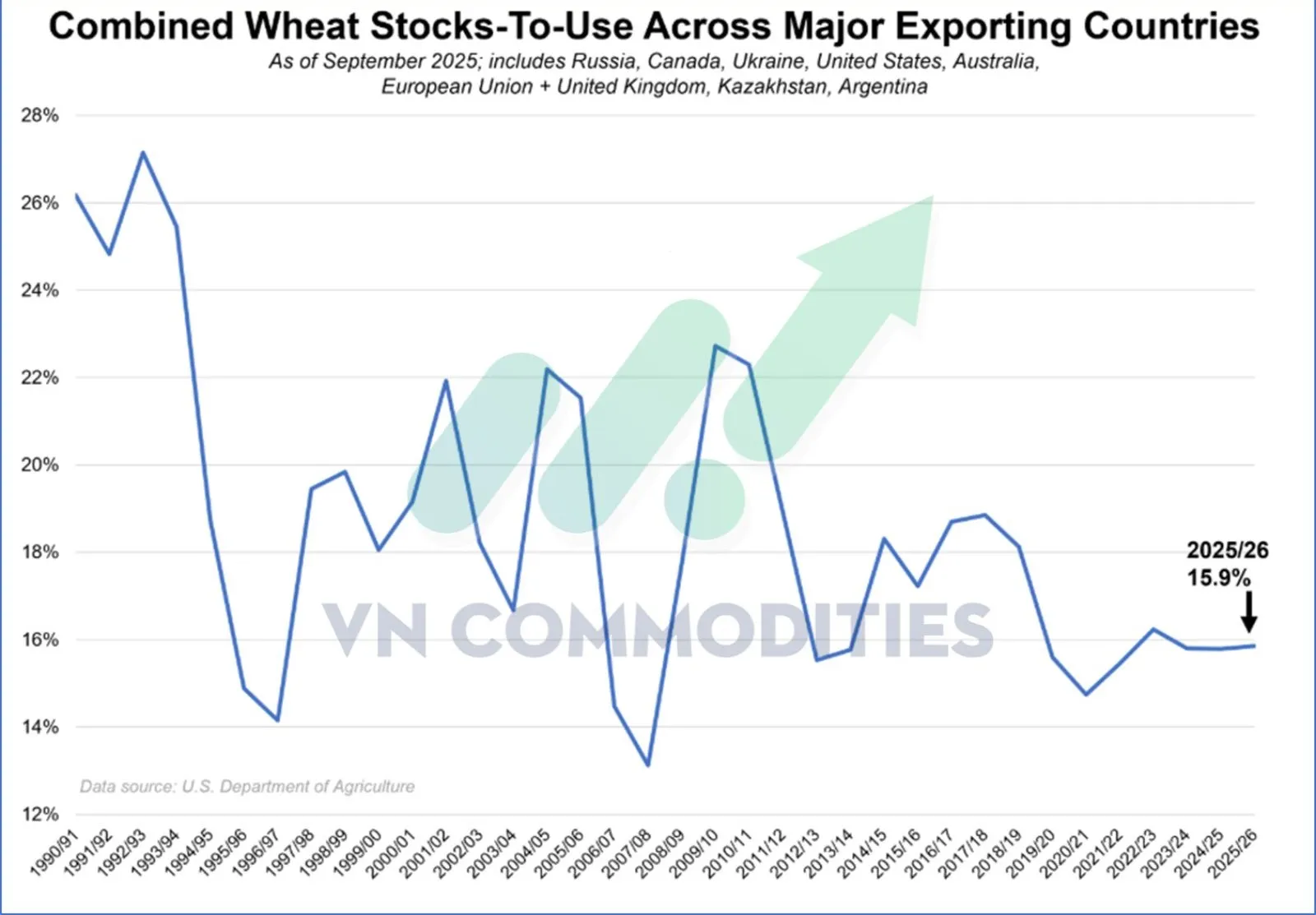

Lúa mì: Nguồn cung toàn cầu dồi dào, khó tạo bứt phá

Sản lượng lúa mì toàn cầu được USDA nâng thêm gần 9 triệu tấn nhờ điều chỉnh tăng tại Úc, Canada, EU, Nga và Ukraine. Nhờ đó, tỷ lệ dự trữ/sử dụng của nhóm nước xuất khẩu lớn đạt 15,85% , cao nhất trong ba năm qua. Điều này cho thấy nguồn cung lúa mì toàn cầu đang duy trì sự ổn định, giảm bớt rủi ro thiếu hụt.

Tuy nhiên, điều này cũng đồng nghĩa giá lúa mì khó tìm được động lực bứt phá. Tại Mỹ, dù tồn kho cuối kỳ được cắt giảm nhờ xuất khẩu tăng, nhưng thị trường kỳ hạn vẫn bị chi phối bởi nguồn cung dư thừa toàn cầu và áp lực bán ròng lớn từ các quỹ đầu cơ.

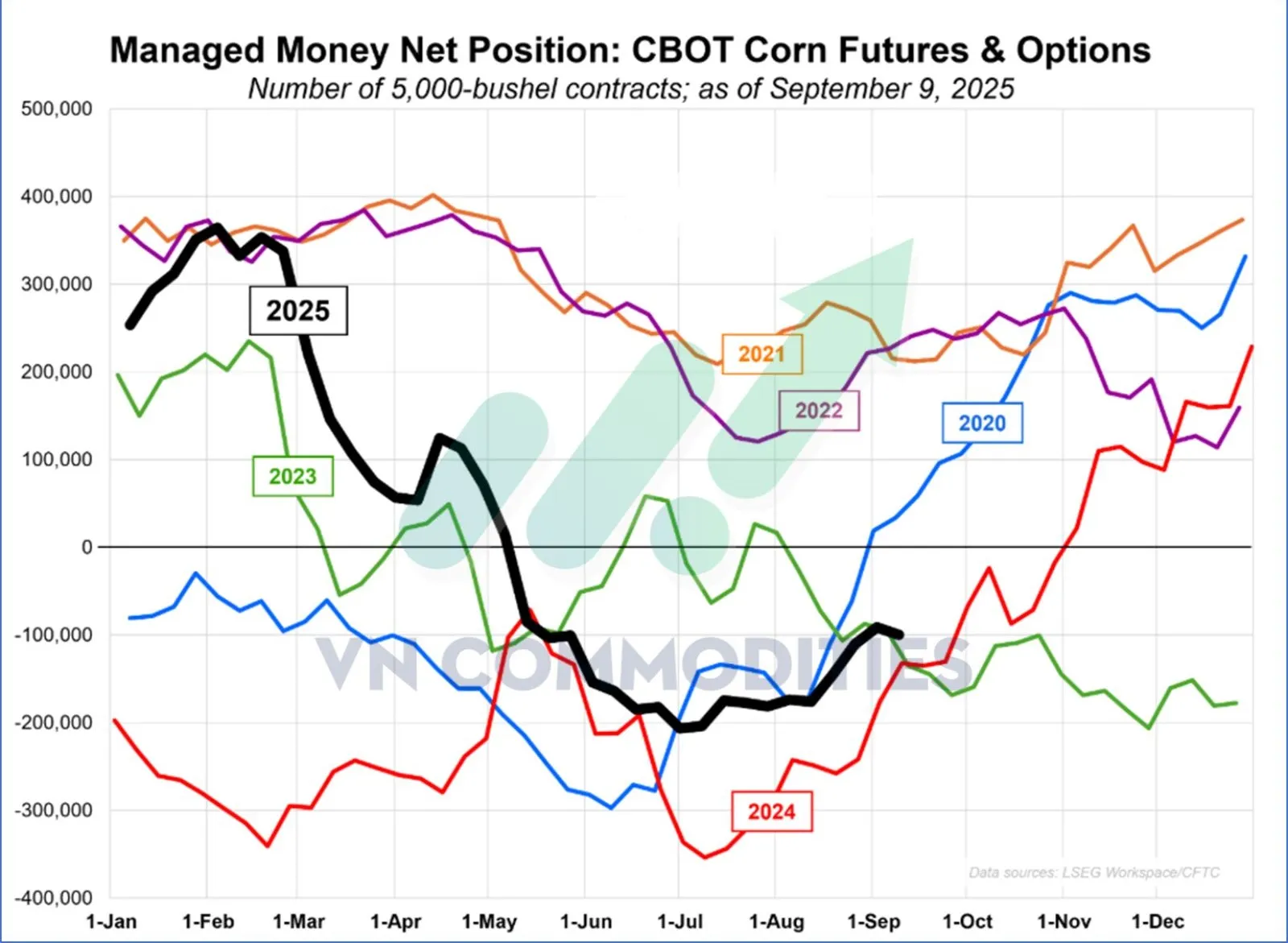

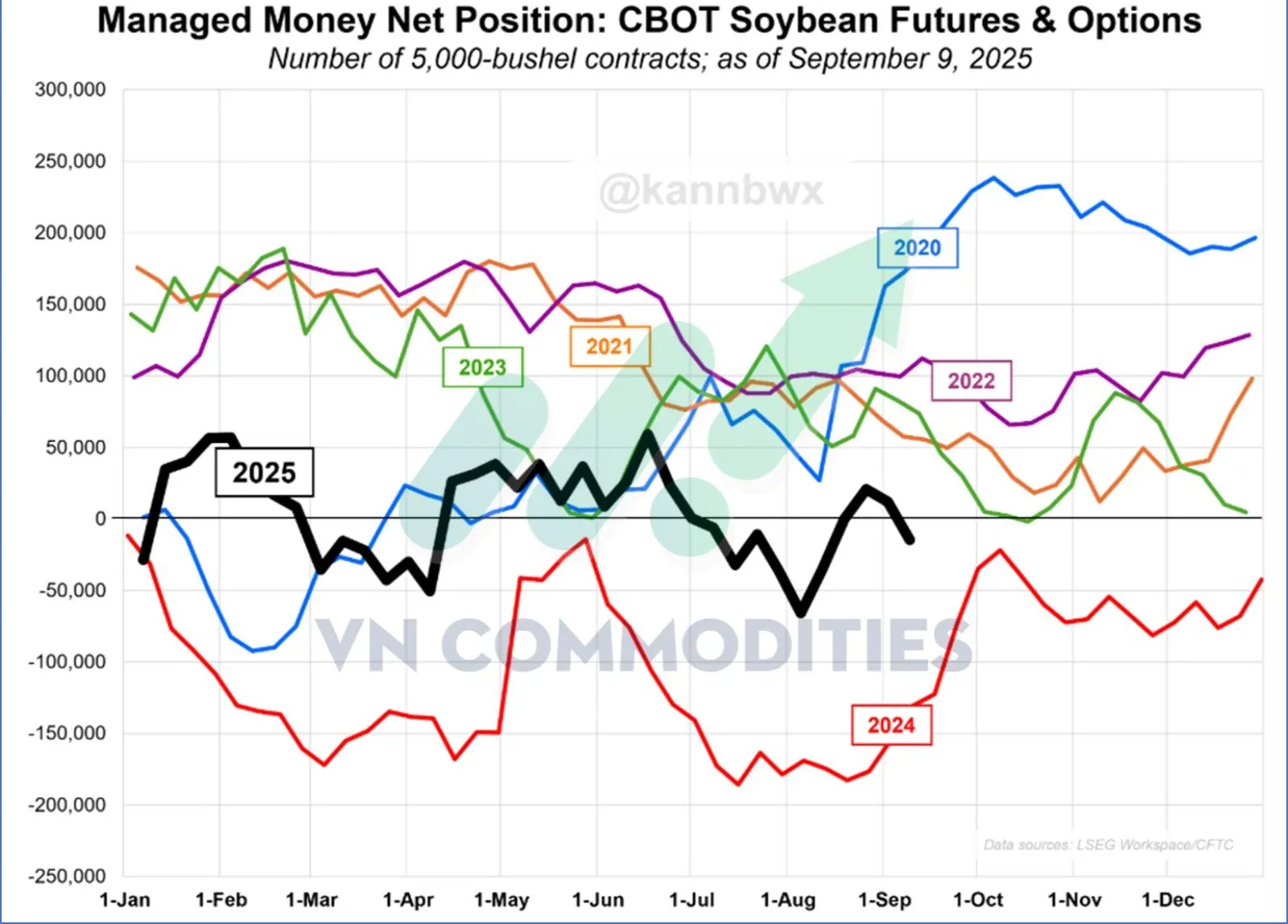

Vị thế Quỹ

Dữ liệu vị thế cho thấy các quỹ tiếp tục duy trì bán ròng mạnh ở ngô, dù gần đây có hoạt động short cover. Trong khi đó, đậu tương chuyển từ mua ròng sang bán ròng, phản ánh tâm lý thận trọng trước triển vọng xuất khẩu kém tích cực.

Đối với ngô, sau một thời gian dài duy trì vị thế mua ròng, các quỹ đã chuyển hướng, gia tăng vị thế bán ròng từ 91.487 hợp đồng lên 99.929 hợp đồng. Mặc dù vẫn tiếp tục mua bù để đóng các trạng thái bán trong tuần thứ tư liên tiếp, họ đồng thời cắt giảm hơn 22.000 hợp đồng mua gộp đánh dấu tuần đầu tiên giảm vị thế mua kể từ đầu tháng 7.

Ở thị trường đậu tương, các quỹ đã chuyển từ mua ròng sang bán ròng, với 14.714 hợp đồng bán ròng so với mức mua ròng 11.964 hợp đồng của tuần trước. Sự thay đổi này chủ yếu do mở mới các vị thế bán kết hợp với việc cắt giảm vị thế mua gộp. Trước đó, các quỹ hầu như giữ trạng thái ổn định với đậu tương trong phần lớn năm nay.

Về diễn biến giá, trong tuần tính đến ngày 9/9, hợp đồng ngô kỳ hạn tháng 12 giảm 0,8%, còn hợp đồng đậu tương tháng 11 giảm 0,9%. Tuy nhiên, ba phiên giao dịch sau đó ghi nhận sự phục hồi khi ngô tăng 2,4% và đậu tương tăng 1,5%. Diễn biến này cho thấy khả năng các quỹ sẽ tiếp tục thu hẹp vị thế bán đối với ngô nếu xu hướng tăng giá được duy trì.

Kết luận

Triển vọng thị trường nông sản hiện đang phân hóa rõ rệt giữa các mặt hàng chính.

Đối với ngô, dù nguồn cung ở mức kỷ lục, xuất khẩu khởi đầu thuận lợi cùng vị thế bán khống lớn của các quỹ có thể tạo lực đỡ cho giá trong ngắn hạn. Tuy nhiên, khi bước vào cao điểm thu hoạch, áp lực giảm giá nhiều khả năng sẽ quay trở lại.

Trái lại, đậu tương đang đối diện triển vọng kém tích cực hơn do Trung Quốc tiếp tục vắng bóng trên thị trường nhập khẩu, trong khi nguồn cung dồi dào từ Nam Mỹ gây thêm sức ép, khiến rủi ro giảm giá kéo dài

Với lúa mì, nguồn cung toàn cầu ở trạng thái ổn định và dư thừa tiếp tục hạn chế các nhịp hồi phục.

_thumb_350.png)

_1_thumb_500.webp)

19-11_thumb_500.jpeg)

_4_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)