Thị trường nông sản và nguyên liệu công nghiệp ngày 23/2/2026 ghi nhận quỹ mua ròng ngũ cốc, đậu tương hưởng lợi xuất khẩu; cà phê, ca cao, đường biến động theo cung cầu Brazil và Ecuador.

Nông sản

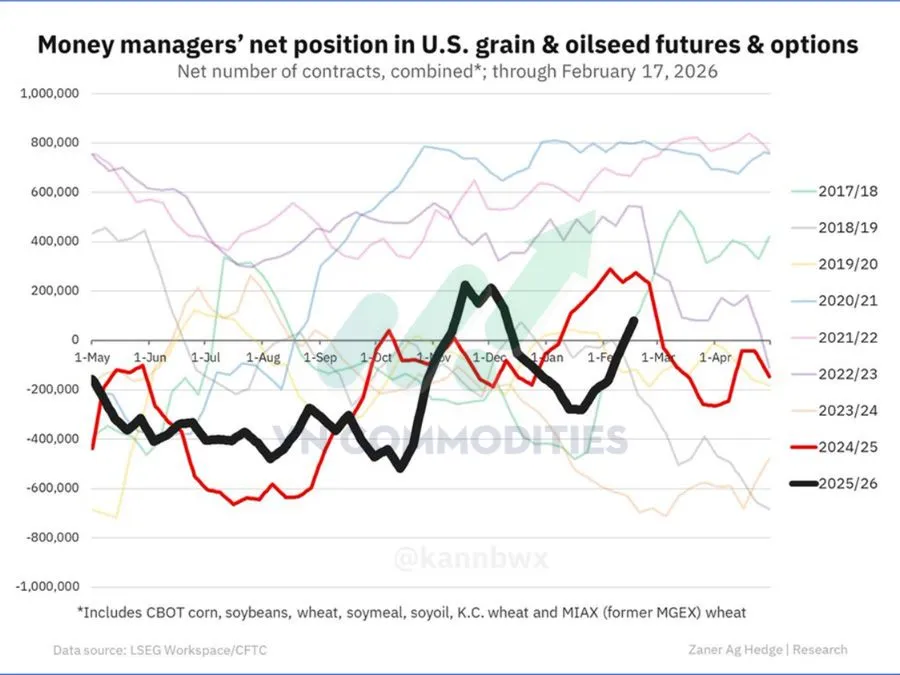

1. Các quỹ đầu tư đã chuyển sang trạng thái mua ròng trên toàn bộ thị trường hợp đồng tương lai và quyền chọn ngũ cốc, hạt có dầu của Mỹ tính đến ngày 17/2 đánh dấu lần đầu tiên đồng loạt nắm giữ vị thế mua kể từ đầu tháng 12. Diễn biến này được thúc đẩy bởi tâm lý lạc quan gia tăng đối với đậu tương và dầu đậu tương, trong khi mức độ bi quan đối với nhóm ngũ cốc, đặc biệt là ngô, đang suy giảm.

2. Tòa án Tối cao Mỹ đã bác bỏ chính sách áp thuế toàn cầu của Tổng thống Donald Trump, cho rằng việc viện dẫn đạo luật tình trạng khẩn cấp để áp thuế là không phù hợp với thẩm quyền hiến định. Trước đó, các tòa án cấp dưới cũng nhận định ông đã hành động trái luật, khi Hiến pháp trao quyền ban hành thuế quan cho Quốc hội.

Phán quyết này có thể tạo tác động lớn đến kinh tế toàn cầu, đồng thời làm dấy lên khả năng hoàn trả hơn 175 tỷ USD tiền thuế đã thu theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA).

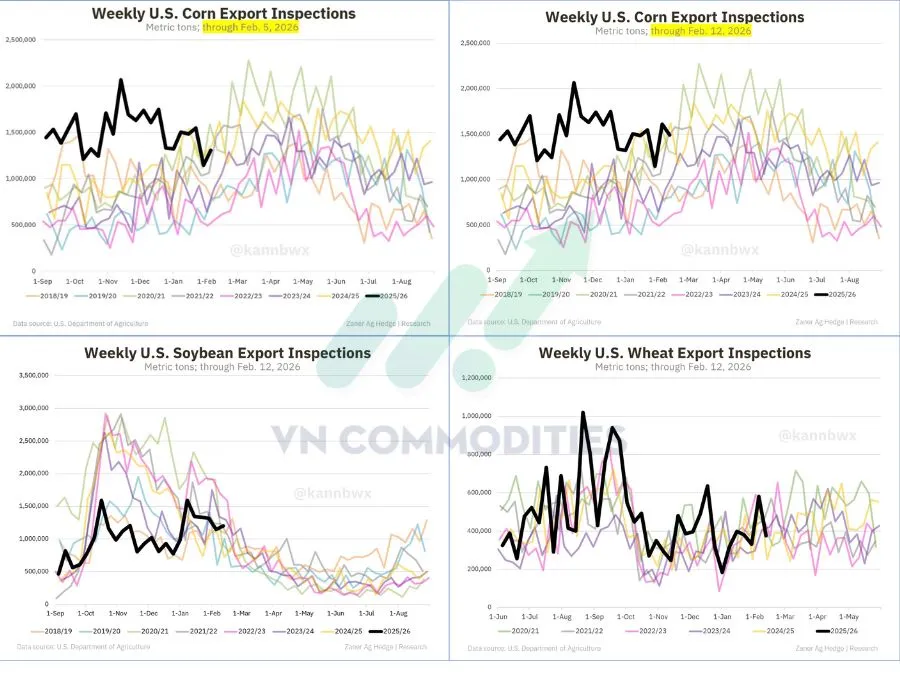

3. Kiểm định xuất khẩu ngô tuần trước nữa được điều chỉnh tăng thêm gần 12 triệu giạ, cho thấy nhu cầu thực tế tích cực hơn ước tính ban đầu. Trong khi đó, đậu tương giữ được diễn biến khả quan nhờ các đơn hàng mua muộn từ Trung Quốc.

4. Lượng kiểm định xuất khẩu ngô Mỹ tuần trước đó vượt rõ rệt kỳ vọng thị trường, cho thấy nhu cầu giao hàng duy trì ở mức cao, dù chưa đạt kỷ lục tuần. Đồng thời, số liệu tuần trước đó nữa cũng đã được điều chỉnh tăng đáng kể, củng cố xu hướng tích cực. Đối với đậu tương, khối lượng kiểm định nằm sát vùng cao của dải dự báo, trong đó 57% được xuất sang Trung Quốc.

5. Báo cáo tháng 1/2026 của NOPA cho thấy sản lượng ép đậu tương đạt 221,564 triệu giạ, vượt mức dự báo trung bình của thị trường. Con số này tăng 10,6% so với cùng kỳ năm trước, dù giảm nhẹ 1,5% so với tháng 12/2025, phản ánh hoạt động chế biến vẫn duy trì ở mức cao.Tồn kho dầu đậu tương đạt 1,9 tỷ pound, cao hơn đáng kể so với kỳ vọng và tăng 49% so với cùng kỳ, lên mức cao nhất kể từ tháng 4/2023.

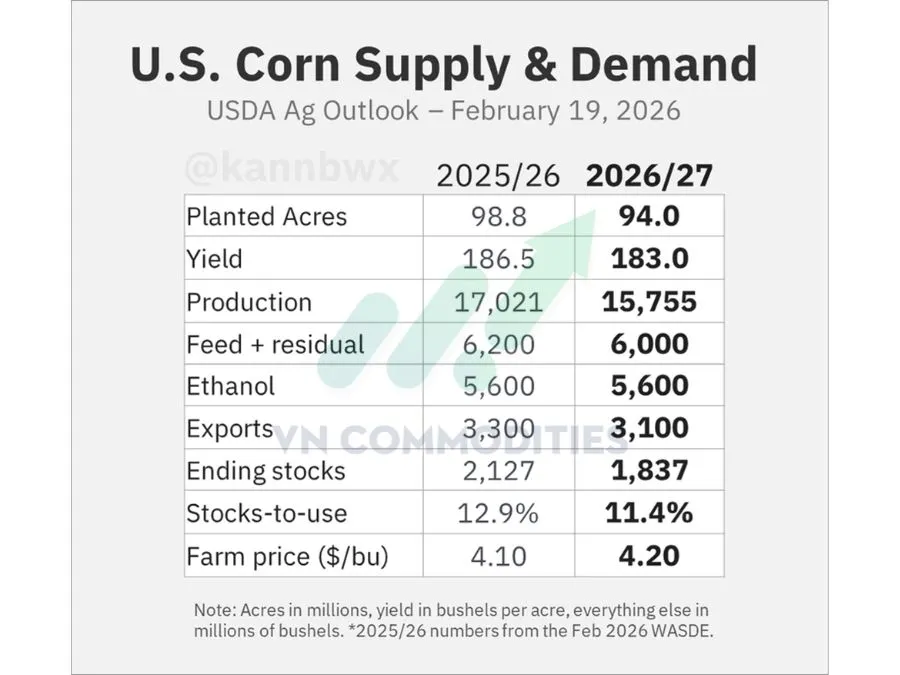

6. Theo ước tính sơ bộ của USDA, niên vụ 2026/27 của Mỹ dự kiến ghi nhận diện tích gieo trồng và năng suất ngô đều giảm so với 2025/26, kéo sản lượng xuống còn 15.755 triệu giạ. Dù nhu cầu thức ăn và xuất khẩu cũng điều chỉnh giảm, tồn kho cuối kỳ vẫn thu hẹp xuống 1.837 triệu giạ, đưa tỷ lệ tồn kho/tiêu thụ giảm còn 11,4%. Bối cảnh cung thắt chặt hơn giúp giá nông trại bình quân được nâng lên 4,20 USD/giạ.

7. Theo ước tính sơ bộ của USDA, niên vụ đậu tương Mỹ 2026/27 dự kiến mở rộng diện tích gieo trồng lên 85 triệu mẫu, trong khi năng suất giữ nguyên ở mức 53 giạ/mẫu, đưa sản lượng tăng lên 4.450 triệu giạ. Nhu cầu được cải thiện khi cả ép dầu và xuất khẩu đều tăng, giúp tỷ lệ tồn kho/tiêu thụ giảm nhẹ xuống 8,0% dù tồn kho cuối kỳ nhích lên 355 triệu giạ. Trong bối cảnh cung – cầu tương đối cân bằng nhưng nhu cầu tăng trưởng, giá nông trại bình quân được nâng lên 10,30 USD/giạ.

8. Doanh số xuất khẩu ròng nông sản Mỹ tuần qua nhìn chung phù hợp với kỳ vọng thị trường, trong đó khô đậu tương vượt dự báo. Trung Quốc và Ai Cập dẫn đầu nhập khẩu đậu tương, còn Nhật Bản và Mexico là các khách hàng chính của ngô. Dù chưa đạt mức cao nhất trong khung ước tính, doanh số ngô và đậu tương vẫn cao hơn trung bình tuần, cho thấy nhu cầu xuất khẩu tiếp tục duy trì ổn định.

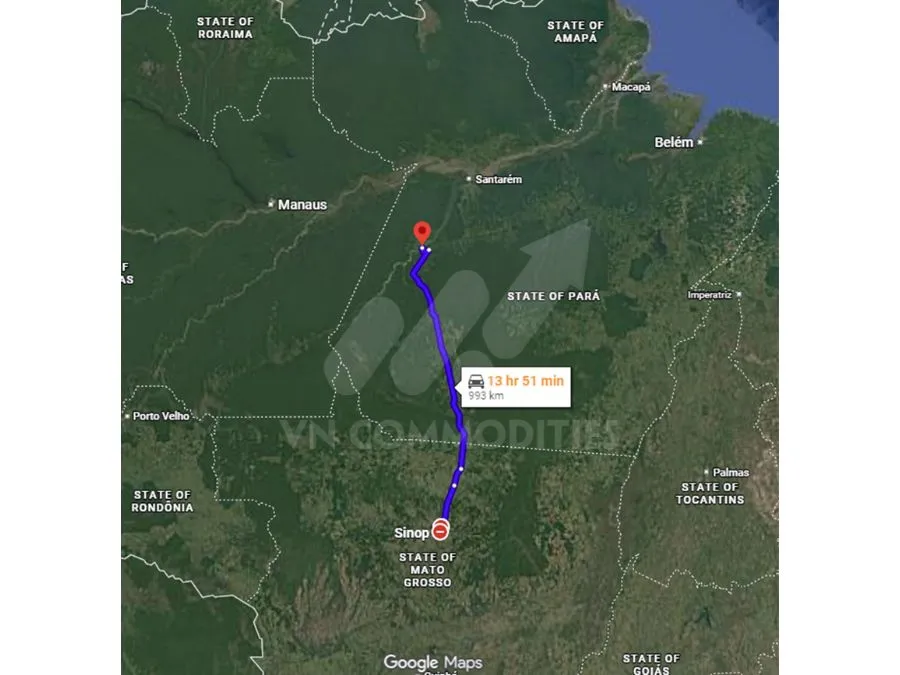

9. Một hàng xe tải dài khoảng 28 km đang ùn ứ bên ngoài cảng sông Miritituba River Port, cho thấy áp lực logistics gia tăng trong cao điểm xuất khẩu đậu tương của Brazil. Đáng chú ý, phần lớn nguồn cung đến từ Sinop (bang Mato Grosso), vùng sản xuất trọng điểm, với quãng đường vận chuyển khoảng 1.000 km. Cho thấy chuỗi cung ứng đang hoạt động hết công suất, tiềm ẩn nguy cơ chậm trễ giao hàng và gia tăng chi phí vận chuyển trong ngắn hạn.

10. Hợp đồng đậu tương tháng 3/2026 đang ở vùng quá mua nên có thể điều chỉnh ngắn hạn. Tuy nhiên, xu hướng chính vẫn được hỗ trợ bởi nền giá vững và đà tăng của dầu đậu tương, Vì vậy, nếu điều chỉnh xảy ra, nhiều khả năng sẽ mang tính kỹ thuật hơn là đảo chiều xu hướng trung hạn.

11. Hợp đồng tương lai lúa mì Kansas City đang tăng mạnh và đã chạm mức cao nhất trong 11 tháng. Đà tăng chủ yếu đến từ căng thẳng địa chính trị gia tăng và lo ngại về tình trạng khô hạn tại Mỹ. Mức giá 5,90 USD/giạ của hợp đồng tháng 5 đã vượt nhẹ đỉnh thiết lập vào tháng 6/2025, cho thấy xu hướng tăng đang được củng cố và tâm lý thị trường nghiêng về phía tích cực trong ngắn hạn.

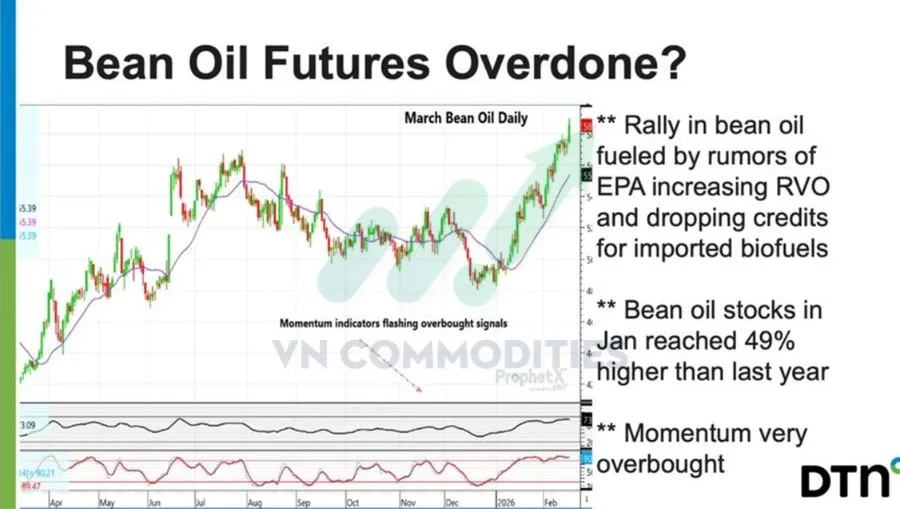

12. Hợp đồng tương lai dầu đậu tương tuần trước tăng mạnh, chủ yếu do kỳ vọng EPA có thể nâng nghĩa vụ pha trộn nhiên liệu sinh học và hạn chế tín chỉ đối với nhiên liệu nhập khẩu. Tuy nhiên, tồn kho tháng 1 cao hơn 49% so với cùng kỳ năm trước cho thấy nguồn cung vẫn dồi dào. Bên cạnh đó, các chỉ báo kỹ thuật đang ở vùng quá mua, làm gia tăng rủi ro điều chỉnh ngắn hạn dù xu hướng tăng hiện vẫn được duy trì.

Nguyên liệu công nghiệp

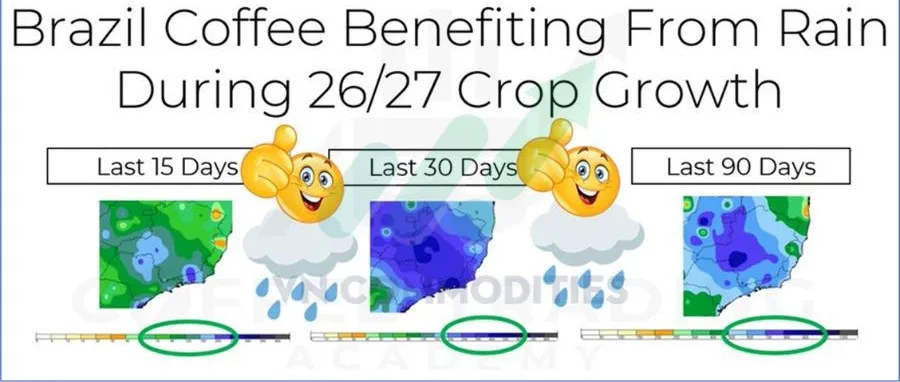

1. Các vùng trồng cà phê chủ chốt của Brazil đang được hưởng lợi từ lượng mưa trái vụ kịp thời, hỗ trợ tích cực cho giai đoạn sinh trưởng của niên vụ 2026/27. Dữ liệu trong 15, 30 và 90 ngày gần đây cho thấy lượng mưa tích lũy đạt mức tốt và phân bổ tương đối đồng đều. Diễn biến này giúp cải thiện điều kiện sinh trưởng, củng cố triển vọng năng suất và tạo nền tảng thuận lợi cho nguồn cung cà phê trong niên vụ tới.

2. Xuất khẩu ca cao của Ecuador bất ngờ giảm 37% trong tháng gần nhất, xuống còn 34,52 nghìn tấn, gồm 29,9 nghìn tấn hạt và 4,6 nghìn tấn bột. Diễn biến này khiến tốc độ tăng trưởng lũy kế cả niên vụ chỉ còn 6%, giảm mạnh so với mức tăng 19% ghi nhận cách đây một tháng. Sự sụt giảm nguồn cung trong ngắn hạn đã góp phần đẩy giá thị trường tăng mạnh, tạo tâm lý bất ngờ cho giới giao dịch trong bối cảnh chưa có nguyên nhân rõ ràng được công bố.

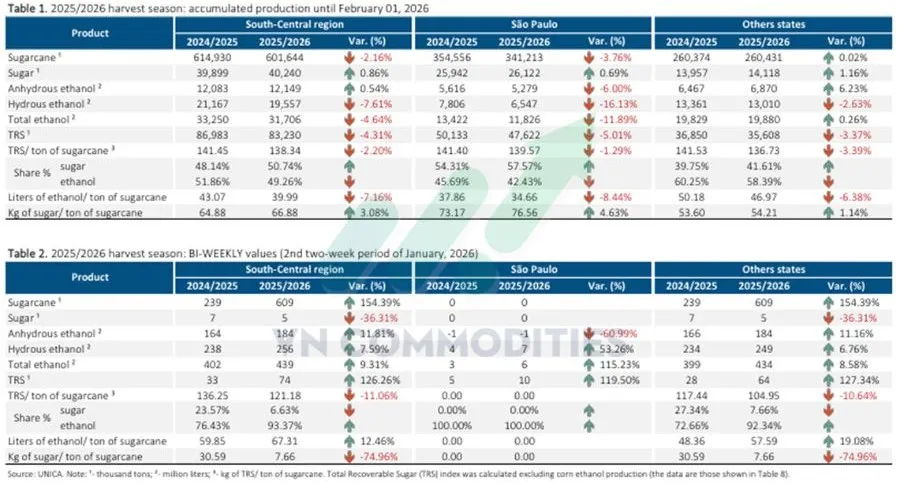

3. Dữ liệu UNICA cho thấy sản lượng đường niên vụ 2025/26 tại khu vực Trung – Nam Brazil tăng nhẹ 0,9% so với cùng kỳ, dù khối lượng mía ép giảm 2%. Kết quả này chủ yếu nhờ tỷ lệ mía chuyển sang sản xuất ethanol giảm xuống 49% (so với 52% năm trước), qua đó giúp gia tăng phần mía dành cho sản xuất đường và bù đắp sự sụt giảm nguyên liệu đầu vào.

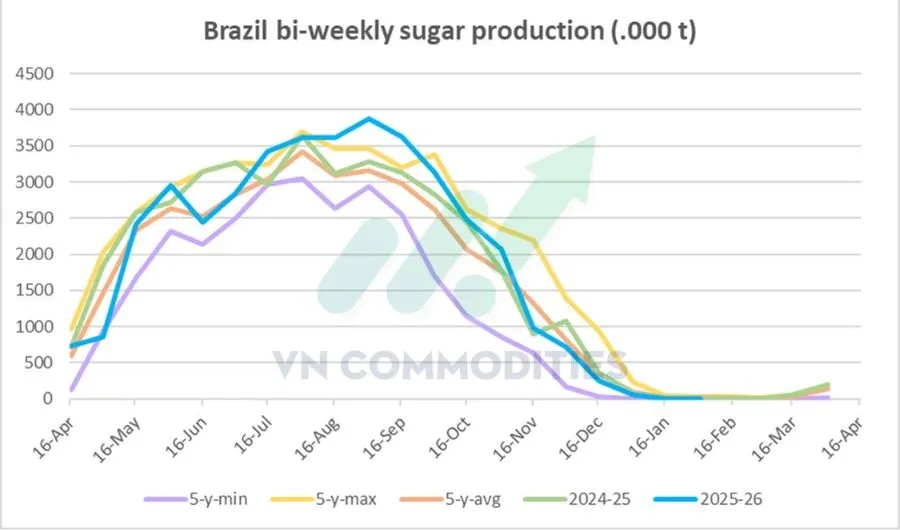

4. Sản lượng đường Trung – Nam Brazil trong nửa cuối tháng 1 giảm mạnh 54% so với trung bình 5 năm do yếu tố mùa vụ. Tuy nhiên, lũy kế niên vụ 2025/26 vẫn đạt 40,2 triệu tấn, cao hơn 8% so với trung bình 5 năm, cho thấy nguồn cung tổng thể vẫn tích cực.

5. Tính đến ngày 20/2, cước vận tải container từ Trung Quốc đi châu Âu và Địa Trung Hải cùng chỉ số tổng hợp nhìn chung chỉ biến động nhẹ so với tuần trước. Sau giai đoạn tăng mạnh trước đây, mặt bằng cước đã hạ nhiệt và dần ổn định, nhưng vẫn nhạy cảm với cung – cầu và yếu tố địa chính trị.

6. Giá cà phê ghi nhận cú đảo chiều kỹ thuật rõ nét sau khi phá vỡ giả vùng hỗ trợ quan trọng. Lực bán nhanh chóng bị hấp thụ, giá đóng cửa gần mức cao nhất phiên và hình thành mẫu hình dragonfly doji, tín hiệu cho thấy bên mua đã giành lại thế chủ động. Cú phá vỡ thất bại nhiều khả năng đã “bẫy” vị thế bán khống, tạo nền tảng cho nhịp hồi phục ngắn hạn. Đồng thời, RSI xuất hiện phân kỳ tăng và MACD bắt đầu hướng lên, phản ánh đà giảm đang suy yếu. Tuy vậy, cấu trúc hai đỉnh trên khung lớn vẫn là yếu tố cần theo dõi.

7. Giá ca cao đang cho thấy dấu hiệu chững lại sau chuỗi giảm mạnh, khi xuất hiện nến xanh thân nhỏ (spinning top) phản ánh trạng thái lưỡng lự của thị trường. Giá hiện kiểm định vùng ngang quan trọng – từng là kháng cự giai đoạn 2018–2020 và có thể đóng vai trò hỗ trợ. Dù RSI rơi vào vùng quá bán sâu và đà giảm có dấu hiệu suy yếu sau 8 phiên liên tiếp tạo đáy thấp hơn, thị trường vẫn chưa hình thành tín hiệu đảo chiều xác nhận.

Ở thời điểm này, phe bán vẫn chiếm ưu thế, mọi nhịp hồi phục chủ yếu được xem là tạm nghỉ trong xu hướng giảm cho đến khi xuất hiện tín hiệu tăng giá rõ ràng hơn.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)