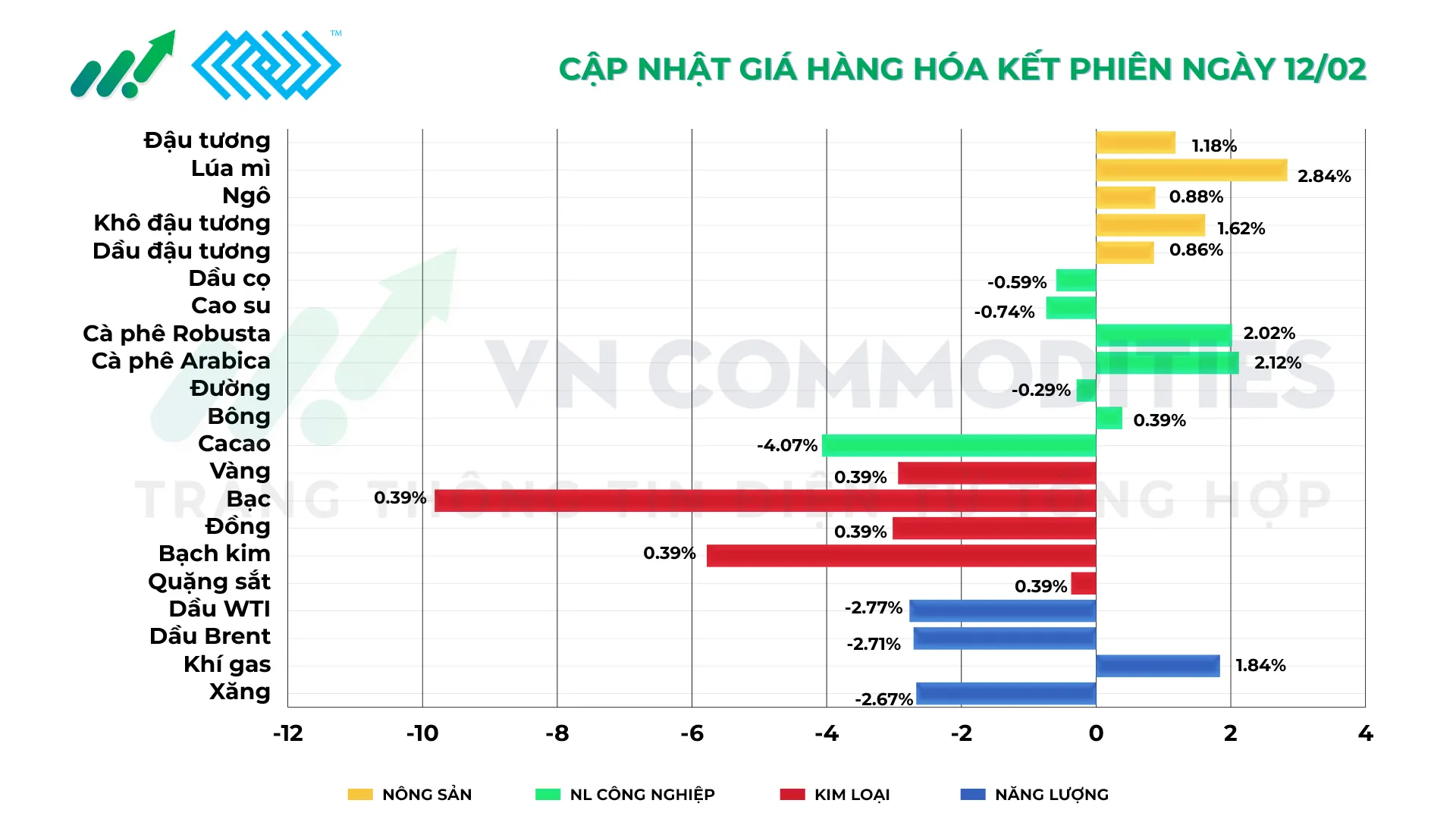

Thị trường hàng hóa phái sinh ngày 12/2/2026 chứng kiến dầu thô giảm gần 3% do lo ngại dư cung, vàng mất mốc 5.000 USD khi USD mạnh lên. Ngược lại, nông sản tăng nhờ kỳ vọng Trung Quốc, trong khi đường và ca cao tiếp tục chịu áp lực giảm.

Dầu thô: Giảm gần 3% do triển vọng dư cung và rủi ro địa chính trị hạ nhiệt

-

Dầu Brent giảm 1,88 USD (-2,71%) xuống 67,52 USD/thùng

-

Dầu WTI giảm 1,79 USD (-2,77%) xuống 62,84 USD/thùng

Nguyên nhân biến động

Cơ quan Năng lượng Quốc tế (IEA) cho biết nhu cầu dầu toàn cầu năm nay sẽ tăng chậm hơn dự báo trước đó và thị trường có thể ghi nhận thặng dư đáng kể, đồng thời hạ mạnh dự báo nhu cầu năm 2026.

Giá đảo chiều giảm sau khi báo cáo hàng tháng của IEA được công bố, dù trước đó được hỗ trợ bởi lo ngại căng thẳng Mỹ – Iran.

Thủ tướng Israel cho biết Tổng thống Trump đang hướng tới một giải pháp cho xung đột hạt nhân với Iran; việc Mỹ tiếp tục đàm phán với Tehran làm giảm rủi ro địa chính trị.

Thị trường kỳ vọng nguồn cung tăng từ Venezuela.

Tồn kho dầu thô Mỹ tăng mạnh 8,5 triệu thùng lên 428,8 triệu thùng, vượt xa dự báo; công suất lọc dầu giảm 1,1 điểm % xuống 89,4%.

Xuất khẩu sản phẩm dầu đường biển của Nga trong tháng 1 tăng 0,7% so với tháng trước nhờ sản lượng nhiên liệu cao và nhu cầu nội địa giảm theo mùa.

Nhận định

Triển vọng dư cung và rủi ro địa chính trị hạ nhiệt đang gây áp lực giảm lên giá dầu.

Kim loại quý: Vàng mất mốc 5.000 USD, bạc lao dốc sau dữ liệu việc làm Mỹ mạnh

-

Vàng giao ngay giảm 3,19% xuống 4.922,08 USD/ounce; vàng kỳ hạn tháng 4 giảm 2,94% xuống 4.948,4 USD/ounce

-

Hợp đồng tương lai bạc giao tháng 3 giảm mạnh 9,8% xuống 75,68 USD/ounce

-

Hợp đồng tương lai bạch kim giao tháng 4 giảm 5,78% xuống 2.021,70 USD/ounce

Nguyên nhân biến động

Báo cáo bảng lương phi nông nghiệp Mỹ tháng 1 vượt kỳ vọng, cho thấy thị trường lao động mạnh hơn dự báo.

Dữ liệu này làm giảm kỳ vọng Fed sẽ cắt giảm lãi suất; thị trường định giá 94,1% khả năng giữ nguyên lãi suất trong tháng 3.

Đồng USD phục hồi sau báo cáo việc làm, gây áp lực lên thị trường kim loại.

Thị trường cũng chịu tác động từ bất ổn thương mại: khả năng gia hạn đình chiến thương mại Mỹ – Trung và những suy tính của Mỹ về việc rút khỏi hiệp định thương mại Bắc Mỹ.

Kim loại quý tiếp tục biến động mạnh do bất định về chính sách tiền tệ và quá trình chuyển giao lãnh đạo Fed.

Nhu cầu trú ẩn vẫn hiện diện khi Mỹ được cho là chuẩn bị triển khai thêm tàu sân bay tới Trung Đông và Tổng thống Trump cảnh báo Iran chấp nhận thỏa thuận.

Nhận định

Đồng USD cần thêm dữ liệu kinh tế tích cực để duy trì đà phục hồi; trong bối cảnh bất định chính sách vẫn cao, giá kim loại quý tiếp tục biến động mạnh.

Nông sản: Đậu tương và lúa mì tăng mạnh nhờ kỳ vọng Trung Quốc

-

Đậu tương CBOT tháng 3 tăng 13-1/4 cent (+1,2%) lên 11,37-1/4 USD/giạ, chạm mức cao nhất hai tháng

-

Lúa mì tháng 3 tăng 15-1/4 cent (+2,8%) lên 5,52-1/2 USD/giạ

-

Ngô tháng 3 tăng 3-3/4 cent (+0,9%) lên 4,31-1/4 USD/giạ

Nguyên nhân biến động

Kỳ vọng quan hệ thương mại Mỹ – Trung cải thiện có thể thúc đẩy Trung Quốc mua thêm đậu tương Mỹ; hai nhà lãnh đạo có thể gia hạn đình chiến thương mại thêm một năm.

Tâm lý tích cực bù đắp áp lực từ sản lượng kỷ lục tại Brazil: Conab nâng dự báo sản lượng đậu tương lên 177,98 triệu tấn; USDA nâng lên 180 triệu tấn. Paraguay cũng hướng tới vụ mùa kỷ lục.

Doanh số xuất khẩu đậu tương Mỹ tuần qua thấp hơn kỳ vọng, nhưng xuất khẩu ngô vượt 2 triệu tấn.

Lúa mì tăng nhờ hoạt động mua bù thiếu và mua giá thấp khi các quỹ đang nắm giữ vị thế bán ròng lớn.

Nguồn cung ngũ cốc toàn cầu dồi dào vẫn là yếu tố hạn chế đà tăng của ngô.

Nhận định

Yếu tố Trung Quốc tiếp tục đóng vai trò then chốt đối với xu hướng đậu tương, trong khi lúa mì dễ biến động do vị thế bán ròng lớn của các quỹ.

Đường: Giảm xuống mức thấp nhất 5 năm do lo ngại dư cung

-

Đường thô chạm 13,67 cent/lb – mức thấp nhất kể từ tháng 10/2020; trước khi hồi nhẹ và kết phiên ở mức giảm 0,7%, xuống 13,75 cent/lb

-

Đường trắng giảm 2,9% xuống 376,10 USD/tấn – thấp nhất kể từ tháng 6/2020

Nguyên nhân biến động

Giá đường giảm mạnh do những lo ngại về nguồn cung dồi dào và nhu cầu suy yếu.

Nhu cầu đường vật chất giao ngay yếu; tín hiệu kỹ thuật tiêu cực gia tăng áp lực bán.

Tâm lý thị trường tại hội nghị ngành ở Dubai mang tính bi quan, đặc biệt về tiêu thụ do thuế đồ uống có đường, lo ngại sức khỏe và sự gia tăng sử dụng thuốc giảm cân tại phương Tây.

Giới đầu cơ tiếp tục duy trì vị thế bán ròng.

Nhận định

Dự báo thặng dư tiếp tục là yếu tố chi phối tâm lý thị trường đường.

Ca cao: Giảm xuống mức thấp nhất hơn 2 năm

-

Ca cao New York giảm 3,4% xuống 3.724 USD/tấn, chạm đáy thấp nhất kể từ tháng 10/2023

-

Ca cao London giảm 4,7% xuống 2.630 bảng/tấn, thấp nhất kể từ tháng 6/2023

Nguyên nhân biến động

Áp lực từ nguồn cung lớn và nhu cầu yếu.

Ghana – nhà sản xuất ca cao lớn thứ hai thế giới – cắt giảm giá thu mua đảm bảo tại nông trại và công bố mô hình tài chính mới nhằm hỗ trợ nông dân sau khi giá toàn cầu giảm mạnh.

Nhận định

Giá ca cao tiếp tục chịu sức ép trong bối cảnh thị trường dư cung và tiêu thụ suy yếu.

Cà phê: Phục hồi nhẹ sau khi chạm đáy 6 tháng

-

Giá cà phê duy trì trên mức đáy 6 tháng ghi nhận đầu tuần. Arabica tăng 1,6% lên 2,9745 USD/lb, Robusta tăng 2% lên 3.835 USD/tấn

-

Thị trường trước đó chịu áp lực do kỳ vọng vụ mùa lớn tại Brazil.

-

Đà phục hồi mang tính kỹ thuật sau giai đoạn giảm sâu vì lo ngại nguồn cung tăng mạnh từ Brazil.

Biến động giá hàng hóa kết phiên giao dịch ngày 12/2/2026:

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)