Thị trường hàng hóa ngày 28/01/2026 chứng kiến những biến động lịch sử, được giới đầu tư gọi là "Siêu thứ Tư". Tâm điểm đổ dồn vào quyết định giữ nguyên lãi suất của Fed, các phát biểu gây sốc từ ông Trump và tình trạng thắt chặt nguồn cung trên diện rộng.

Kim loại quý: Cơn sốt "trú ẩn" đẩy giá phá mọi kỷ lục

Thị trường kim loại quý đang ở trong giai đoạn bùng nổ chưa từng có do nhu cầu an toàn trước bất ổn địa chính trị.

• Vàng: Giá vàng thế giới chính thức vượt ngưỡng 5.280 USD/ounce sau khi Fed giữ nguyên lãi suất và ông Trump có những bình luận về đồng đô la giúp thúc đẩy đà tăng.

• Bạc: Ghi nhận mức tăng "parabol", đạt đỉnh lịch sử tại 117 USD/ounce. Cơn sốt này được thúc đẩy bởi nhu cầu từ ngành công nghiệp AI và tình trạng Trung Quốc đang "hút cạn" kho dự trữ tại LBMA & COMEX.

• Bạch kim: Áp sát mốc 3.000 USD nhờ nhu cầu tăng mạnh từ Trung Quốc và tình trạng thâm hụt nguồn cung kéo dài.

Năng lượng: Dầu thô bứt phá mạnh mẽ

Giá dầu thô ghi nhận mức đóng cửa cao nhất trong vòng 4 tháng qua.

• Giá dầu Brent: Giảm khoảng 0,28 - 0,29 USD (tương đương 0,4%), giao dịch trong khoảng 65,31 - 65,59 USD/thùng

• Giá dầu WTI (Mỹ): Giảm từ 0,24 - 0,44 USD (tương đương 0,4% - 0,7%), dao động quanh mức 60,39 - 60,63 USD/thùng

Động lực tăng đến từ sức ép từ việc Tổng thống Trump đe dọa tấn công Iran nếu quốc gia này không đàm phán thỏa thuận hạt nhân mới. Bên cạnh đó, báo cáo từ EIA cho thấy tồn kho dầu thô của Mỹ giảm bất ngờ 2,3 triệu thùng, trái ngược hoàn toàn với dự báo tăng ban đầu.

Yếu tố hỗ trợ khác: Căng thẳng Nga-Ukraine tiếp tục leo thang khi Nga bác bỏ hy vọng đàm phán hòa bình, giữ nguyên các hạn chế đối với dầu thô của nước này.

Kim loại công nghiệp: Đồng bước vào "Siêu chu kỳ"

Giá đồng duy trì sự ổn định sau đợt tăng nóng, tích lũy quanh mức 13.000 USD/tấn.

Các chuyên gia từ UBS nhận định thị trường đồng đang đối mặt với tình trạng thâm hụt khoảng 407.000 tấn vào năm 2026 do sự khan hiếm nguồn cung quặng. Mặc dù nhu cầu từ Trung Quốc có dấu hiệu chậm lại trước kỳ nghỉ Tết Nguyên đán, nhưng các rủi ro về thuế quan từ Mỹ và sự gián đoạn khai thác tại Chile, Peru vẫn hỗ trợ giá đồng hướng tới mục tiêu 14.000 USD/tấn.

Nông sản: Sắc xanh trở lại nhờ rủi ro thời tiết

Theo phân loại chuẩn, nhóm Nông sản ghi nhận sự hồi phục trong ngắn hạn với lúa mì đóng vai trò dẫn dắt.

• Lúa mì: Giá tăng do nguy cơ thời tiết lạnh giá sâu gây thiệt hại băng giá tại các vùng trồng trọng điểm ở Mỹ và Nga.

• Ngô (Corn): Kỳ hạn tháng 3 tăng lên mức 4,30 USD/giạ. Đà tăng này được hỗ trợ bởi sức mạnh lan tỏa từ giá lúa mì và sự suy yếu của chỉ số Dollar Index trong phiên. Tuy nhiên, triển vọng sản lượng kỷ lục tại Brazil (dự báo 136,6 triệu tấn) vẫn là yếu tố gây áp lực dài hạn.

Nguyên liệu công nghiệp: Áp lực từ nguồn cung và nhu cầu

Trái ngược với kim loại, nhóm nguyên liệu công nghiệp (Softs) chứng kiến sắc đỏ bao trùm.

• Cà phê: Giá Arabica giảm sâu 4,42% (về 351 cent/lb) và Robusta giảm 3,04%. Nguyên nhân chính do đồng Real Brazil suy yếu, thúc đẩy các nhà sản xuất tăng cường bán xuất khẩu.

• Ca cao: Lao dốc mạnh, trong đó sàn London giảm hơn 6,7% chạm đáy 2,25 năm. Nhu cầu tiêu thụ chocolate sụt giảm (doanh số Barry Callebaut giảm 22%) và điều kiện thời tiết thuận lợi tại Tây Phi là những nguyên nhân chính.

• Đường: Giá đường thô NY giảm nhẹ xuống 14,71 cent/lb. Thị trường chịu sức ép bởi triển vọng dư thừa toàn cầu khi sản lượng tại Brazil và Ấn Độ đều tăng vượt dự báo.

• Bông (Cotton): Diễn biến trái chiều, kỳ hạn tháng 3 giảm nhẹ xuống 63,73 cent/lb do áp lực từ đồng USD phục hồi vào cuối phiên

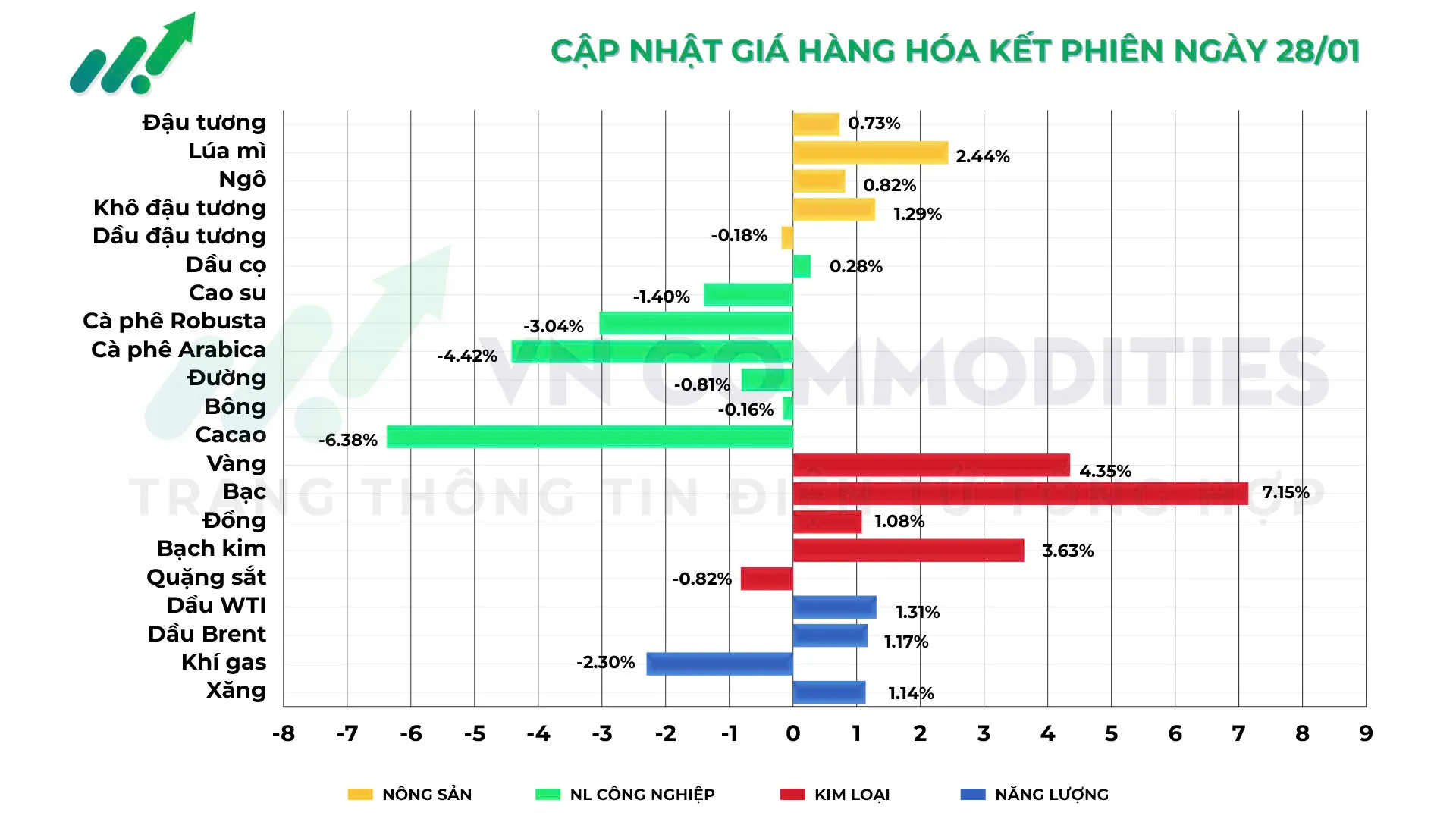

Tổng hợp biến động giá các loại hàng hóa kết phiên ngày 28/01/2026:

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)