Thị trường nông sản và nguyên liệu công nghiệp ngày 10/2/2026 ghi nhận diễn biến phân hóa. Dầu đậu tương nổi bật nhờ nhu cầu nhiên liệu sinh học và xuất khẩu, trong khi ngô – lúa mì xuất khẩu tích cực. Ở nhóm nguyên liệu công nghiệp, ca cao, cà phê chịu áp lực kỹ thuật, đường Brazil duy trì nguồn cung dồi dào.

Nông sản

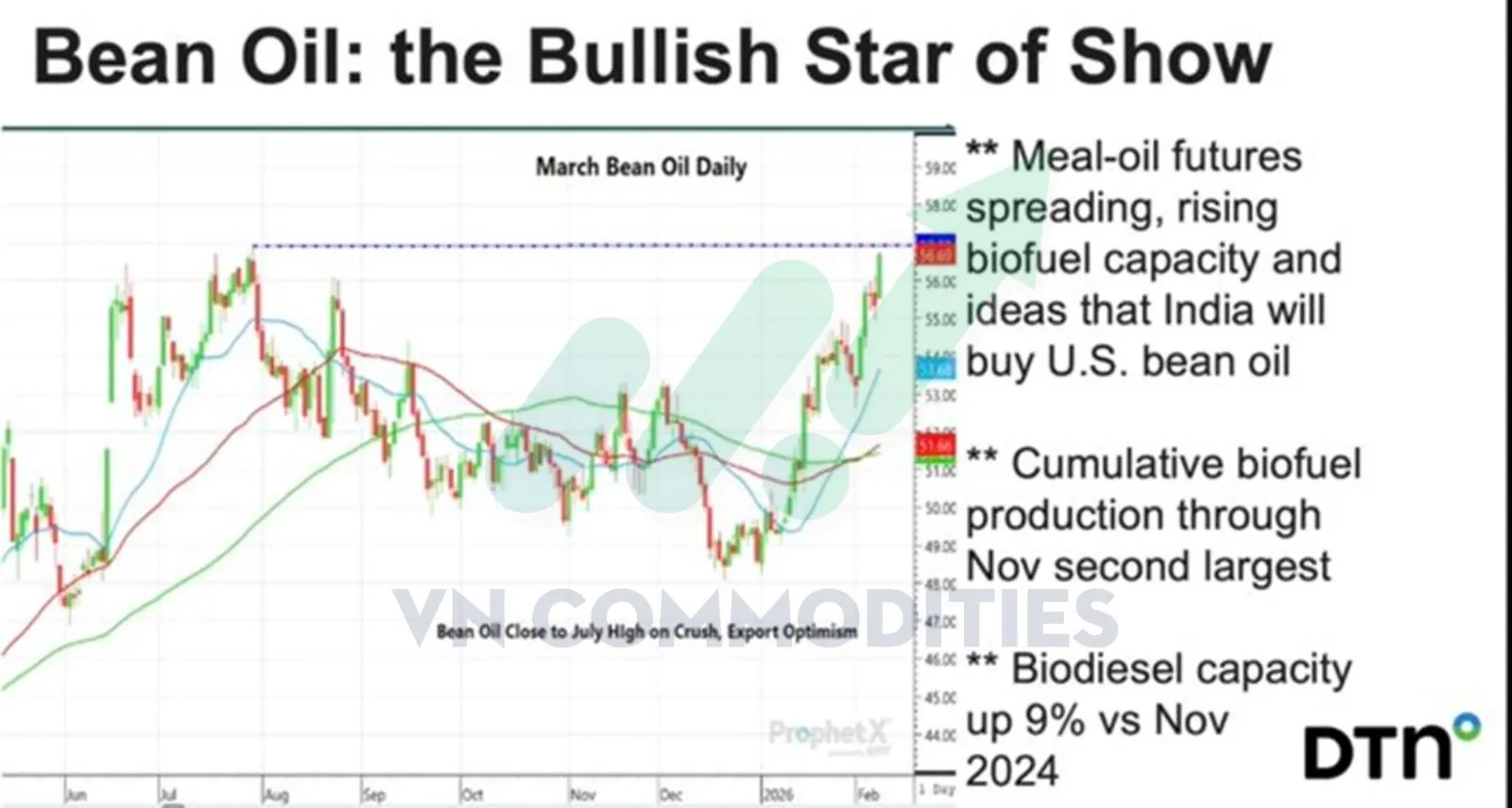

1. Giá dầu đậu tương đang nổi lên là điểm sáng của nhóm nông sản, khi hợp đồng kỳ hạn tiến sát vùng đỉnh tháng 7. Đà tăng này được hỗ trợ bởi biên lợi nhuận ép dầu cải thiện rõ rệt và triển vọng xuất khẩu tích cực.

Trên thị trường phái sinh, chênh lệch khô đậu – dầu đậu tiếp tục nới rộng, phản ánh nhu cầu dầu đậu tăng nhanh hơn so với khô đậu, chủ yếu đến từ sự mở rộng công suất nhiên liệu sinh học.

Bên cạnh đó, kỳ vọng Ấn Độ gia tăng nhập khẩu dầu đậu tương từ Mỹ càng củng cố tâm lý lạc quan. Ở góc độ cơ bản, sản lượng nhiên liệu sinh học lũy kế đến tháng 11 đạt mức cao thứ hai trong lịch sử, trong khi công suất biodiesel tăng khoảng 9% so với cùng kỳ năm 2024, tạo nền tảng cung–cầu thuận lợi cho xu hướng tăng của dầu đậu tương trong ngắn hạn.

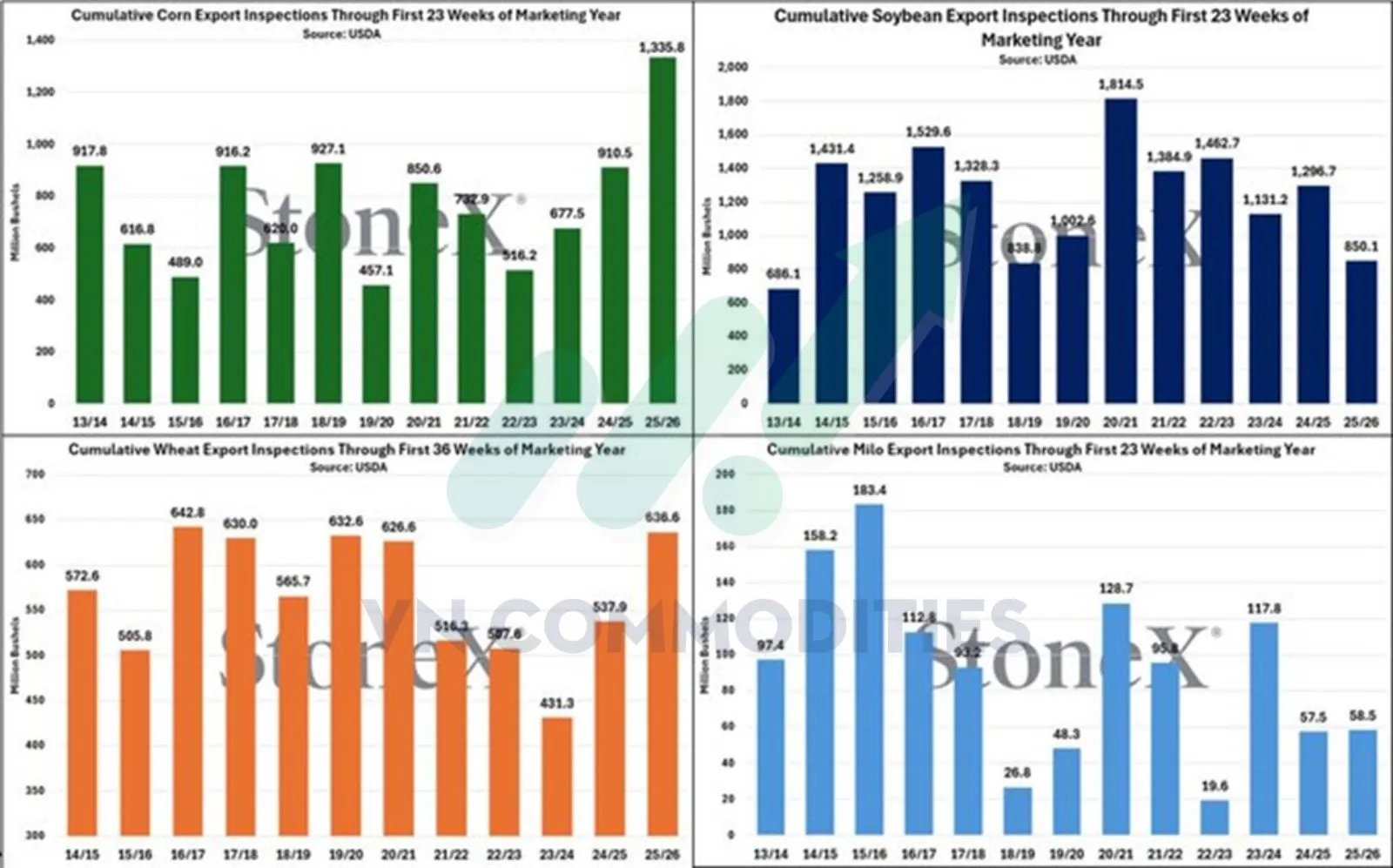

2. Dữ liệu kiểm tra xuất khẩu tuần cho thấy ngô (51,5 triệu giạ) và lúa mì (21,3 triệu giạ) đều vượt ước tính cao nhất của thị trường, phản ánh nhu cầu xuất khẩu đang rất tốt. Đậu tương (41,7 triệu giạ) và kê/milo (4,9 triệu giạ) phù hợp với kỳ vọng.

Tính lũy kế niên vụ 2025/26, ngô Mỹ đạt 1,336 tỷ giạ, tăng 46,7% so với cùng kỳ và cao nhất lịch sử; lúa mì đạt 636,6 triệu giạ, tăng 18,4%, cao nhất 9 năm. Milo đạt 58,5 triệu giạ, tăng nhẹ 1,7%, lần đầu vượt cùng kỳ trong niên vụ này.

Ngược lại, đậu tương chỉ đạt 850,1 triệu giạ, giảm mạnh 34,4% YoY, thấp nhất 7 năm, cho thấy bức tranh xuất khẩu đang phân hóa rõ rệt: mạnh ở ngô – lúa mì, yếu ở đậu tương.

3. Giá ngô kỳ hạn đang dao động giằng co quanh đường trung bình 20 ngày, cho thấy thị trường thiếu động lực rõ ràng trong ngắn hạn. Ở chiều tiêu cực, triển vọng mưa cải thiện tại Argentina giúp giảm bớt rủi ro thời tiết, trong khi cạnh tranh xuất khẩu gia tăng đang làm suy yếu sức hấp dẫn của ngô Mỹ trên thị trường quốc tế. Tuy nhiên, doanh số bán hàng và tiến độ kiểm tra xuất khẩu của Mỹ vẫn cao hơn đáng kể so với kỳ vọng, qua đó hạn chế đà giảm của giá.

Về mặt kỹ thuật, đường trung bình 20 ngày đóng vai trò hỗ trợ then chốt nếu giá phá vỡ xuống dưới mốc này, áp lực bán có thể gia tăng và kéo thị trường bước vào nhịp điều chỉnh sâu hơn.

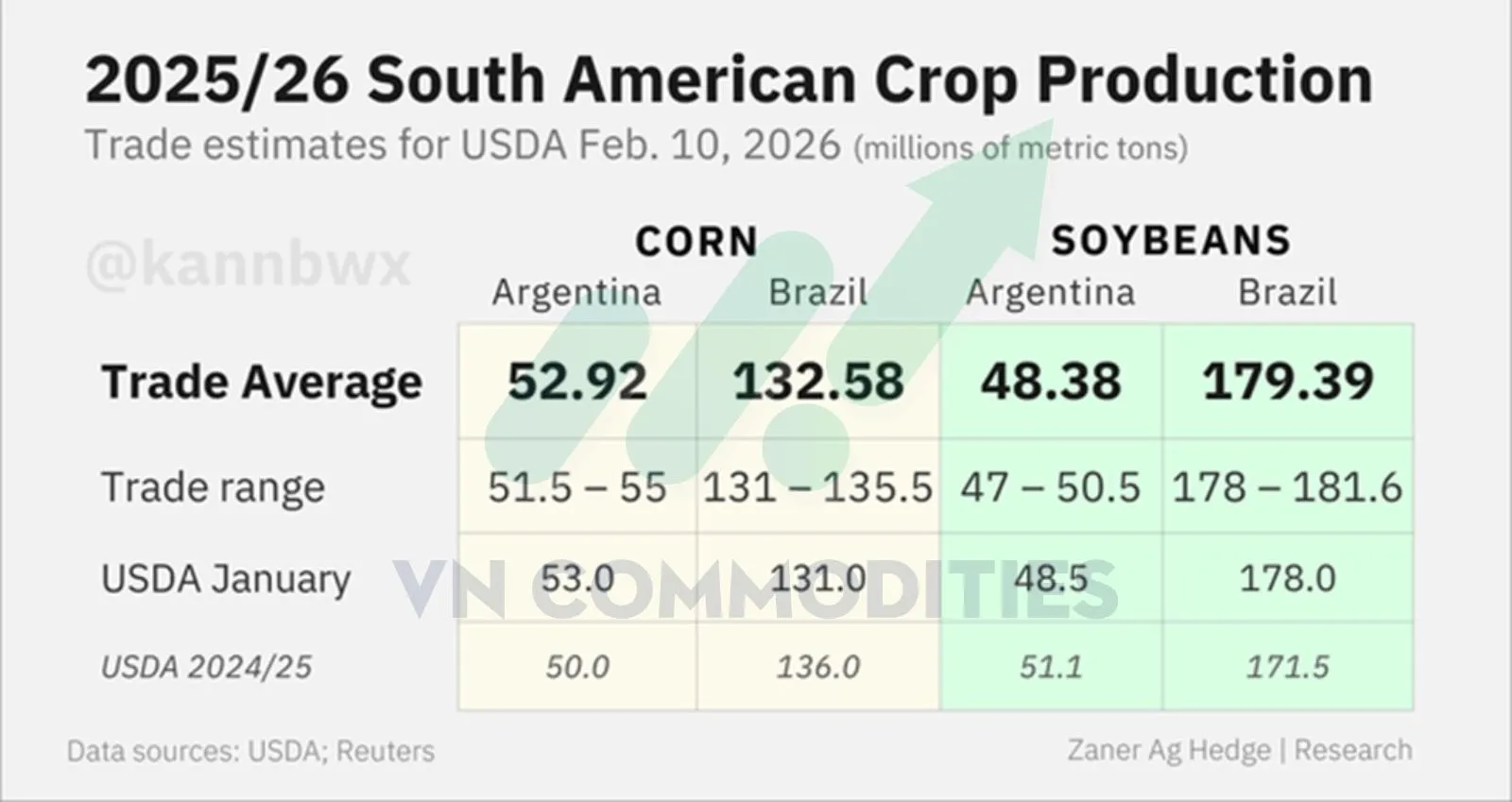

4. Thị trường đang kỳ vọng báo cáo của USDA sẽ điều chỉnh tăng sản lượng của Brazil, trong khi Argentina hầu như không thay đổi so với tháng 1. Cụ thể, ngô Brazil 2025/26 được ước tính khoảng 132,6 triệu tấn, còn đậu tương Brazil khoảng 179,4 triệu tấn. Với Argentina, ngô ~52,9 triệu tấn và đậu tương ~48,4 triệu tấn, gần như đi ngang.

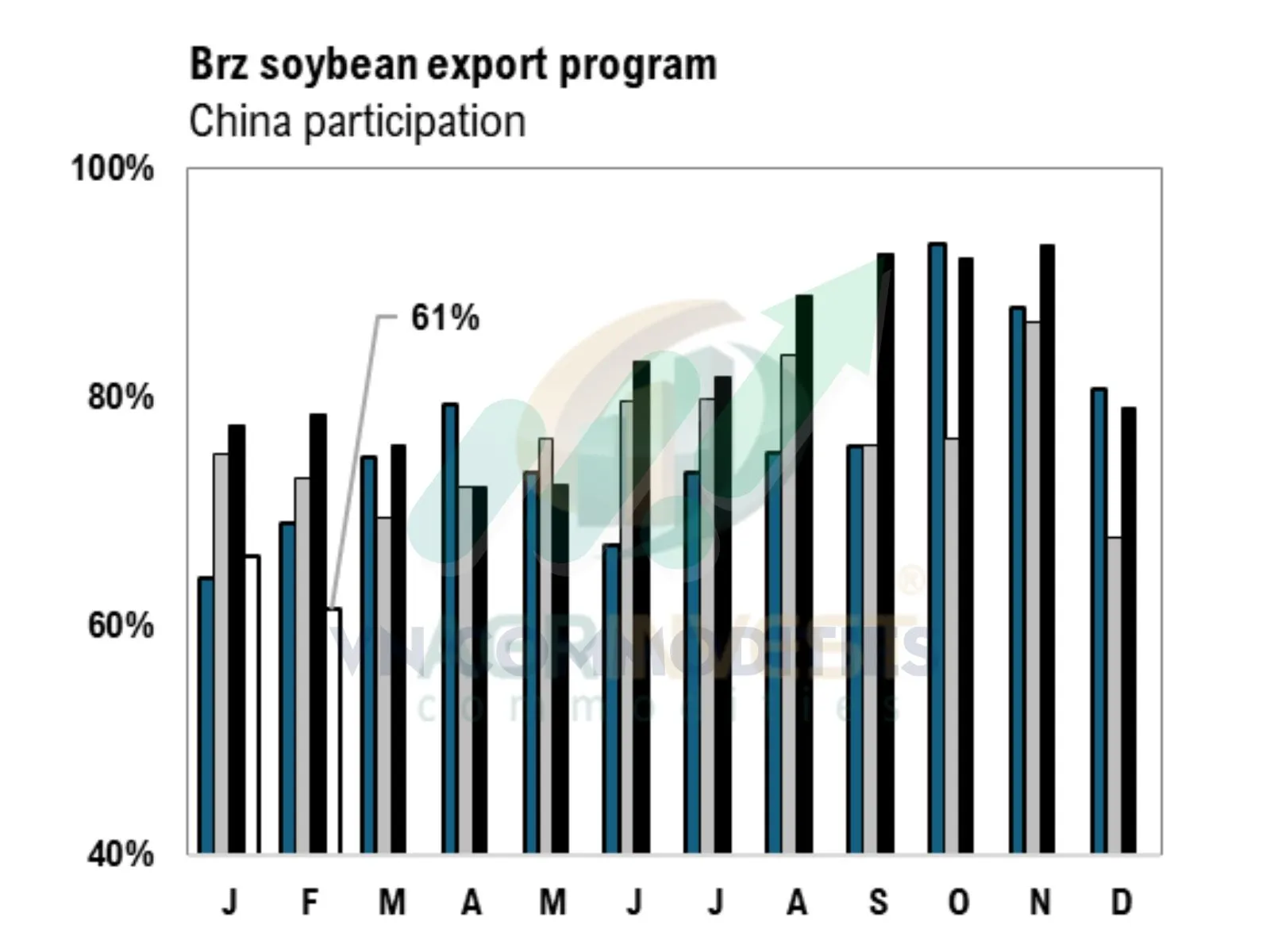

5. Tỷ trọng Trung Quốc trong tổng lượng đậu tương xuất khẩu của Brazil vẫn chiếm phần lớn, thường ở mức cao theo mùa, nhưng có những giai đoạn giảm xuống quanh 60%.

Điều này cho thấy Brazil không còn phụ thuộc hoàn toàn vào Trung Quốc, mà đang mở rộng sang các thị trường khác. Xu hướng đa dạng hóa này giúp Brazil giảm rủi ro phụ thuộc vào một khách hàng lớn và tăng tính linh hoạt trong xuất khẩu.

Nguyên liệu công nghiệp

1. Diễn biến kỹ thuật của giá ca cao cho thấy phe bán vẫn đang kiểm soát xu hướng ngắn hạn, dù thị trường đang giao dịch sát vùng hỗ trợ. Phiên cuối tuần trước hình thành nến inside range tại vùng hỗ trợ dốc xuống, phản ánh việc phe mua giữ được nền giá nhưng thiếu lực mua đủ mạnh để tạo tín hiệu đảo chiều rõ ràng.

Sang phiên kế tiếp, giá không thể vượt lên trên nến mẹ, thay vào đó xuất hiện nến nhấn chìm giảm, qua đó bác bỏ kịch bản đảo chiều và củng cố áp lực giảm hiện tại. Tổng thể, động lượng vẫn nghiêng về phía giảm, cho thấy người bán tiếp tục gây sức ép ngay cả khi giá chưa phá vỡ hỗ trợ.

Về mặt chiến lược, đây là vùng chờ đợi và quan sát, khi chưa xuất hiện lợi thế giao dịch rõ ràng. Thị trường chỉ trở nên hấp dẫn hơn khi có một nến tín hiệu xác nhận đảo chiều kèm theo lực theo sau, còn trước mắt phe bán vẫn giữ quyền chủ động.

2. Diễn biến kỹ thuật của giá cà phê cho thấy phe bán vẫn kiểm soát hoàn toàn xu hướng ngắn hạn. Tín hiệu đảo chiều đã được xác nhận từ nến nhấn chìm giảm ngày 28/1 tại vùng kháng cự dốc xuống, đánh dấu sự quay trở lại rõ rệt của động lượng giảm. Kể từ đó, giá liên tục chịu áp lực, không cho phe mua cơ hội hình thành một điểm xoay (pivot) đáng tin cậy, và nến giảm tiếp diễn trong phiên gần nhất tiếp tục củng cố xu hướng đi xuống.

Về mặt tâm lý thị trường, diễn biến này phản ánh nguồn cung duy trì ở mức cao trong khi lực mua bắt đáy yếu, khiến người bán vẫn chủ động dẫn dắt giá. Dù RSI đã rơi sâu vào vùng quá bán (khoảng 23) và giá đang tiến gần các vùng hỗ trợ ở khung thời gian lớn, chưa xuất hiện tín hiệu đảo chiều đủ mạnh để mở vị thế mua.

Do đó, chiến lược phù hợp hiện tại vẫn là kiên nhẫn chờ tín hiệu xác nhận đảo chiều rõ ràng, thay vì bắt đáy sớm khi xu hướng giảm vẫn còn chiếm ưu thế.

3. Dữ liệu từ Japan Coffee Association cho thấy tồn kho cà phê của Nhật Bản đạt 2,19 triệu bao trong tháng 12. Mức tồn kho này thấp hơn khoảng 14% so với trung bình 5 năm, cho thấy nguồn cung vẫn tương đối thắt chặt, dù gần như ngang bằng cùng kỳ năm trước.

Về diễn biến ngắn hạn, tồn kho tăng theo tháng phù hợp với yếu tố mùa vụ giai đoạn tháng 11–12, tuy nhiên biên độ tăng năm nay nhỉnh hơn mức thông thường, cho thấy áp lực bổ sung hàng có xuất hiện nhưng chưa đủ để đảo chiều bức tranh cung cầu chung.

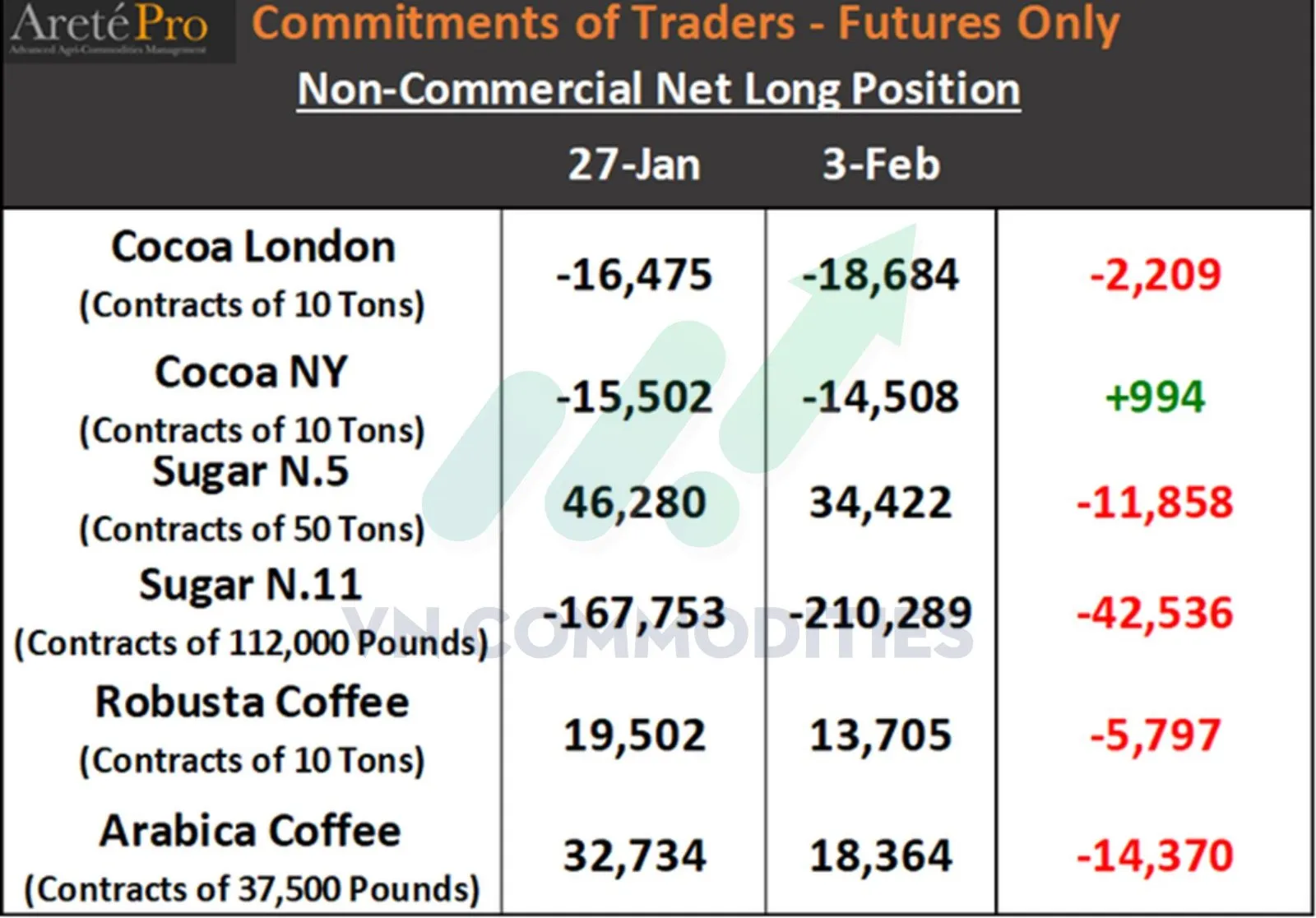

4. Dữ liệu COT do CFTC công bố cho thấy nhóm nhà đầu cơ đang giảm mạnh vị thế mua ròng trên phần lớn các mặt hàng đường, ca cao và cà phê trong tuần tính đến hết ngày 03/02.

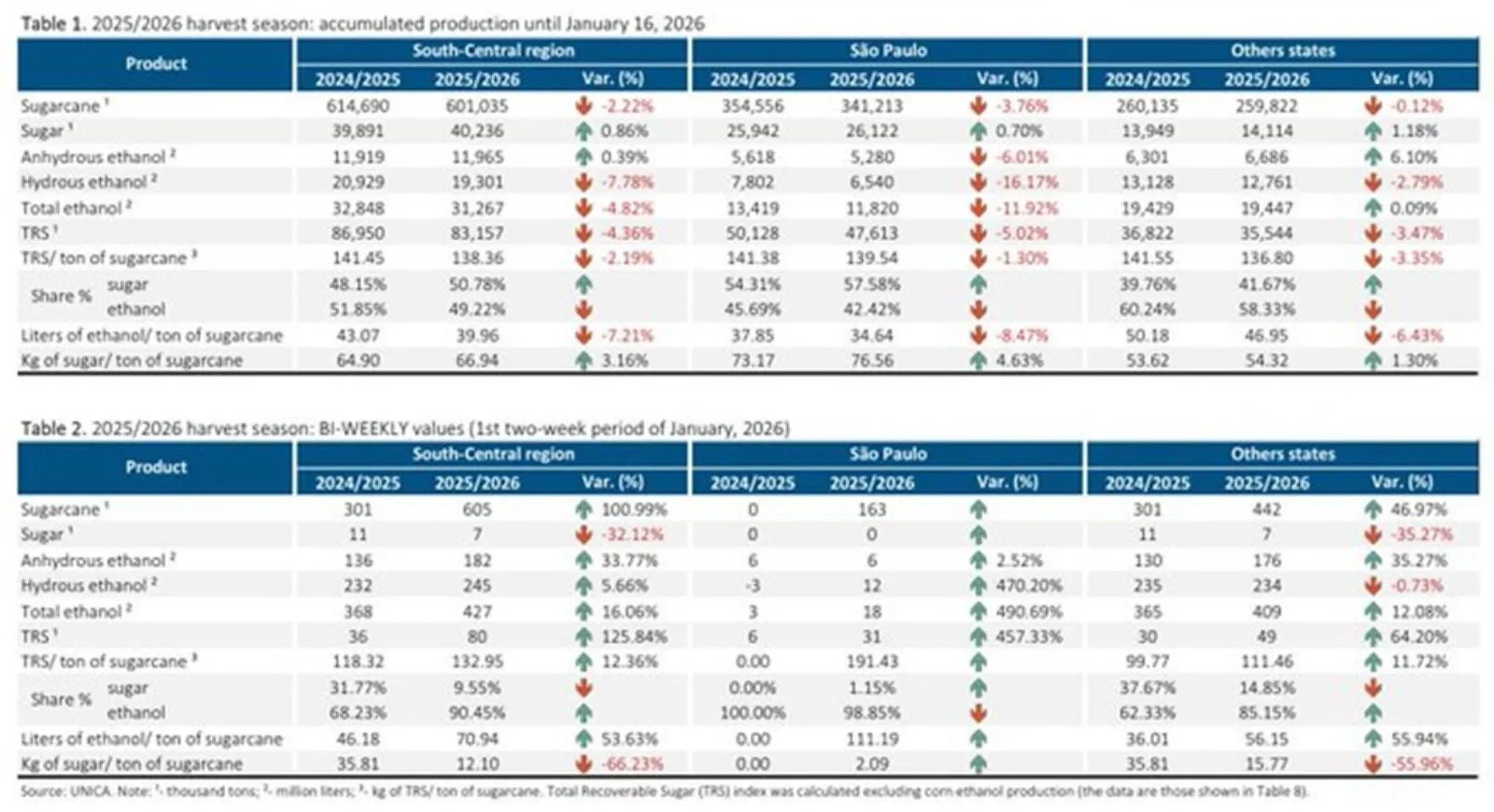

5. Dữ liệu từ UNICA cho thấy sản lượng đường của Brazil niên vụ 2025/26 tại khu vực Trung–Nam (CS) trong giai đoạn 1/4–16/1 tăng nhẹ 0,9% so với cùng kỳ. Mức tăng này diễn ra bất chấp tỷ lệ mía dành cho sản xuất đường giảm khoảng 2%, nhờ tỷ trọng mía chuyển sang sản xuất ethanol giảm từ 52% xuống 49%.

6. Dữ liệu từ UNICA cho thấy sản lượng đường tại khu vực Trung–Nam (CS) của Brazil trong nửa đầu tháng 1 chỉ đạt khoảng 7.000 tấn, thấp hơn 57% so với mức trung bình 5 năm. Tuy nhiên, xét trên toàn bộ niên vụ 2025/26, tổng sản lượng đường đã đạt 40,2 triệu tấn, cao hơn 8% so với trung bình 5 năm, cho thấy nguồn cung tổng thể vẫn dồi dào dù sản lượng ngắn hạn suy giảm.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)